Как вы проверяете, работает ли ваша идея?

Откуда вы знаете, если не наверняка, то хотя бы исторически, что то, что вы делаете, работает ?

Ответ прост.

Вы видите, что происходит, если вы применяли эту стратегию в течение последних десяти лет.

Вы тестируете это. И вы тестируете его, используя инструменты, к которым профессионалы имеют доступ и считают их золотым гуськом.

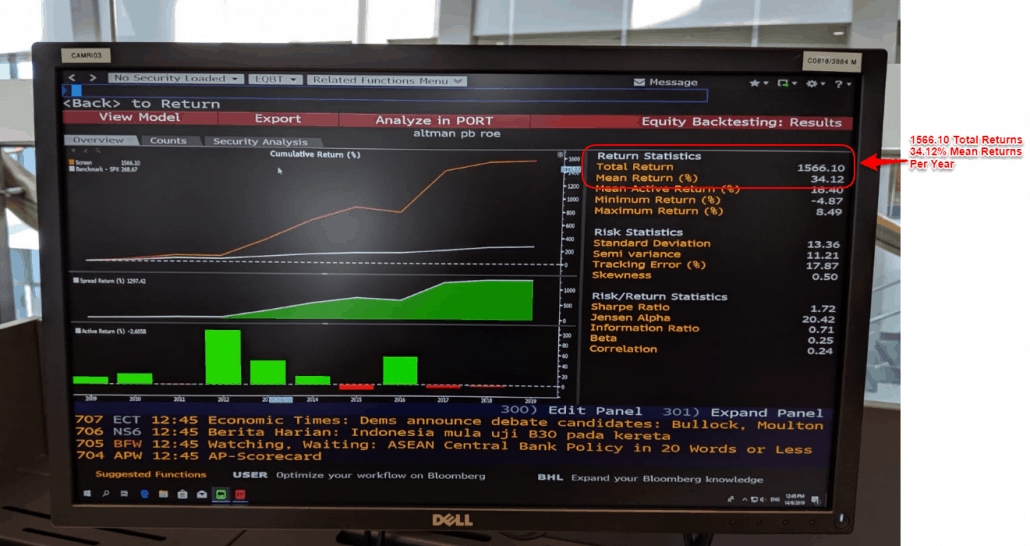

Терминал Блумберг.

Мы использовали терминал Bloomberg, чтобы проверить и определить если бы выбранная нами стратегия была бы эффективной за последние десять лет.

Что значит «хорошо работать»?

Я бы назвал опережение основных индексов по всему миру с большим отрывом «хорошей динамикой».

На это есть две причины.

Во-первых: Большинство инвесторов не превосходят индекс. Сюда входят хедж-фонды и профессиональные управляющие капиталом.

Второй :инвестирование в индекс, как правило, недорогое, автоматизированное и беспроблемное.

Итак, если а) вы не можете превзойти индекс, и b) вам нужно потратить больше времени только для того, чтобы проиграть ему — зачем пытаться?

Если бы это был я, я бы, наверное, купил индекс и просто тратил время на то, что мне нравится.

Вот как вели себя различные индексы за последние десять лет по сравнению с используемой стратегией.

| Индексы | Возвращает |

| Гонконг, индекс Hang Seng: | 118,1 % (без учета дивидендов) |

| США, индекс S&P: | 159,995 % (включая дивиденды) |

| США, индекс Доу-Джонса | 152,132 % (включая дивиденды) |

| Наша стратегия роста | 1566,10 % (включая дивиденды, если таковые имеются) |

Как видно, стратегия превзошла все основные индексы примерно на 1300 % или больше.

Это то, что нам нужно.

Давайте поговорим о том, «как “.

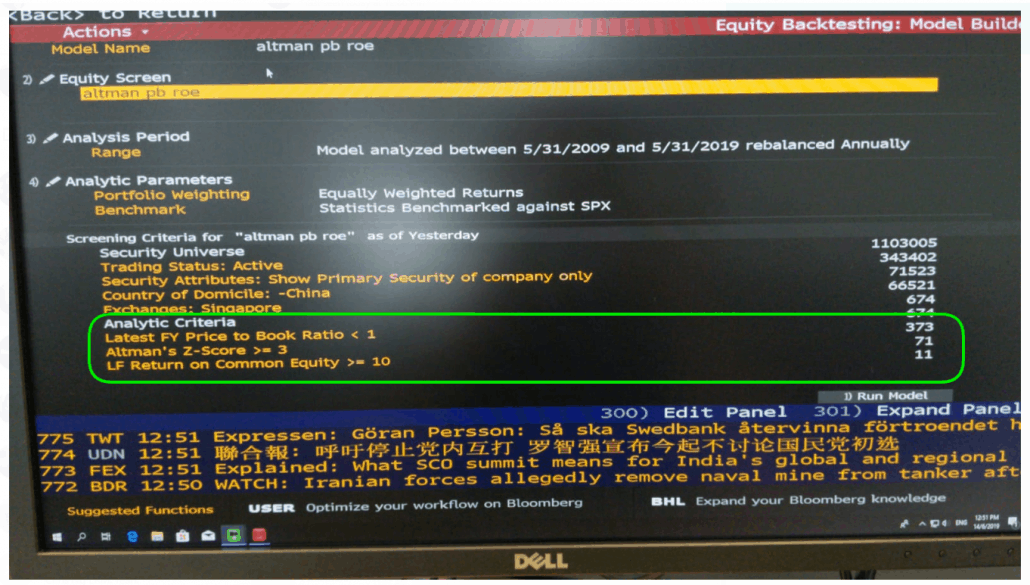

Все выбранные нами акции должны соответствовать следующим критериям:

Акции, которые прошли 5 критериев покупались каждый год.

Акции, которые провалились критерии продавались каждый год.

Портфель был составлен таким образом, чтобы все акции имели одинаковый вес. (Если бы у меня было 10 000 долларов США и 10 акций, максимум на каждую акцию приходилось бы 1 000 долларов США. Это необходимо для диверсификации против рисков.)

Цена диктует рынок. Балансовая стоимость определяется тем, чем владеет компания.

Если компания стоит 10 долларов, но люди готовы платить за нее только 5 долларов, то отношение цены к балансовой стоимости компании составляет 0,5 Где цена =5 долларов, а резерв =10 долларов.

Это позволяет нам легче находить недооцененные акции, поскольку мы можем заплатить 5 долларов за 10 долларов стоимости компании.

Как инвесторы, мы хотим купить 1 доллар за 0,50 доллара. Это общая тема среди всех инвесторов. По возможности покупаем дешево, и никогда, никогда за что-то не переплачиваем.

На самом деле, чем дешевле, тем лучше.

Таким образом, мы можем дешево владеть тем, чем владеет компания, и владеть ее бизнесом бесплатно. .

Цель всегда должна состоять в том, чтобы купить хороший бизнес по отличной цене.

Говоря о хорошем бизнесе…

Когда мы покупаем компании, мы всегда хотим прикрыть свои задницы.

Мы не хотим покупать компанию, которая, кажется, временно приносит хорошую прибыль, только для того, чтобы она внезапно умерла для нас из-за нехватки наличных денег или отсутствия долгосрочной устойчивой прибыли.

Именно для этого и был разработан Altman Z:проверить, не угрожает ли компания банкротом.

Другая половина причины, по которой мы решили использовать Altman Z Score, заключается в том, что он поддерживается академическими и статистическими данными.

Что я имею в виду?

Игнорируйте прогностическую силу оценки на свой страх и риск.

| Z-показатель Альтмана | Как интерпретировать |

| 3 или выше (можно проверить дальше вложить) | Маловероятность банкротства / Финансовая стабильность |

| 1.8 или ниже (не утруждайте себя проверкой) | Вероятность банкротства |

Формула <эм>: Z-оценка =1,2A + 1,4B + 3,3C + 0,6D + 1,0E

А =оборотный капитал / общие активы

Б =нераспределенная прибыль / общие активы

С =прибыль до вычета процентов и налогов / общая сумма активов

Д =рыночная стоимость собственного капитала / общая сумма обязательств

Е =продажи / общие активы

Как узнать, действительно ли компания зарабатывает деньги, и таким образом, чтобы это имело значение?

Здесь мы переходим к рентабельности общего капитала.

Рентабельность общего капитала (ROCE) Коэффициент относится к доходу, который инвесторы в обыкновенные акции получают от своих инвестиций.

РОС отличается от рентабельности собственного капитала (ROE). в том, что он изолирует доход, который компания получает от своего обыкновенного капитала, а не измеряет общий доход, который компания получила от всего своего капитала.

Капитал, полученный от инвесторов в виде привилегированных акций, исключается из этого расчета, что делает коэффициент более репрезентативным для доходности инвесторов по обыкновенным акциям.

Это обеспечивает более четкое измерение прибыльности, значимое для акционера.

Так почему же ROCE составляет 10 % и выше?

Я просто хотел рассматривать только компании с ROCE. от 10 % и выше, чтобы убедиться, что мы рассматриваем только хорошие компании.

Несколько дополнительных замечаний:

Полный список акций, которые в настоящее время соответствуют критериям, приведен здесь.

| Тикер | Короткое имя |

| АЗЕУС | СИСТЕМЫ AZEUS |

| ФРКН | ФРЕНКЕН ГРУП Л |

| БЛТ | БАН ЛЕОНГ ТЕХ |

| МПК | IPC CORP LTD |

| ФУДЗИ | СМЕСТНАЯ ПЛАСТИНА FUJI |

| ХГ | ЧАСОВЫЕ СТЕКЛА, ООО |

| АВАРГА | АВАРГА, ООО |

| SERL | ПОСЛЕДОВАТЕЛЬНАЯ СИСТЕМА |

| ИННОТ | ИННОТЕК, ООО |

| СПЕ | ИНДЕКС СПИНДЕКС |

Обратите внимание, что это не призыв инвестировать все акции сразу. Если вы заметите какие-либо явные проблемы с перечисленными акциями, не стесняйтесь сообщить мне об этом.

Также обратите внимание, что стратегия не тестировалась на медвежьем рынке, к которому мы, похоже, приближаемся. Мой коллега Кхин Вай скоро сообщит вам об этом, как только сможет, и мы перейдем к

Любой, кто говорит вам «да», — лжец, и вам, вероятно, следует держаться от него подальше.

В целом эта стратегия еще не растянута на 30 и более лет. У меня есть максимум один час с терминалом в день, поэтому у меня еще не было возможности все протестировать. Но я с нетерпением жду того дня, когда мы получим его в офисе, и я смогу заняться ремонтом в свое удовольствие.

Так что нет, нет никакой гарантии, что это будет работать вечно. Я просто скажу, что старая поговорка о покупке дешевого, качественного бизнеса никогда не может быть ошибочной.

Я также не смог проверить, соответствуют ли эти 3 конкретных критерия (отношение pb ниже 1, ROCE 10 % и выше и показатель Altman-Z 3 и выше). ) применимо только к Сингапуру или, если оно применимо и к другим частям мира.

Если обе стратегии предсказывают доходность намного выше нормы на международном уровне и в целом временные рамки , мы найдем новое золотое правило, которому нужно следовать. На данный момент я могу только констатировать, что это работало последние 10 лет.

Никто не может сказать, что это будет работать вечно. Это вдвойне важно для стоимостного инвестирования, возможно, самого популярного подхода к инвестированию в мире, но также и одного из старейших.

Правда в том, что все инвесторы должны быть готовы оглянуться назад, посмотреть, что сработало, понять, почему это сработало, и надеяться, что это продолжит работать, всегда оставаясь начеку.

Это просто жизнь.

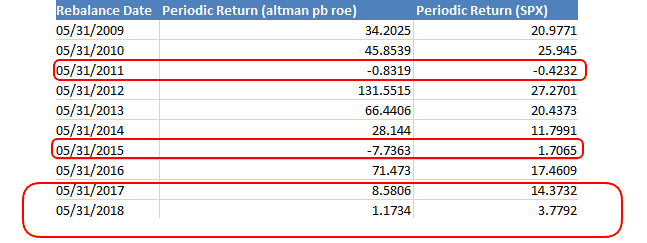

Из десяти лет портфель фактически уступал индексу S&P в течение 4 лет, а в остальные 6 лет тестирования он превосходил индекс с очень большим отрывом.

Меня беспокоит то, что произошло за эти 4 года и что повлияло на доходность за эти 6 лет. Когда портфель превзошел ожидания, он сделал это скачкообразно, но уступил с очень небольшой маржой.

Это хорошо, без сомнения. И тому есть множество причин.

Возможно, набор акций для инвестирования был слишком жестким, и их осталось очень мало. Возможно, имел место некоторый уровень несистематического риска.

Без подробного изучения модели (что я могу сделать только с неограниченным временем), я могу делать только очень большие макроснимки того, как работает стратегия.

Не все так плохо.

Я с нетерпением жду возможности сгладить доходность капитала от последних финансовых документов до 5-летних периодов, чтобы исключить временное или произвольное завышение цен на акции.

Как только я выясню, как закодировать оценку Benenish M в терминале Bloomberg, чтобы еще больше избавиться от агрессивных бухгалтерских/мошеннических компаний, я смогу немного успокоиться.

Я также постараюсь добавить критерии низкого долга и поэкспериментировать с процентилями, а не с абсолютными значениями. Это означает, что я мог бы ввести «покупать только компании из нижних 20% по цене» вместо «отношение цены к балансовой стоимости менее 1», чтобы посмотреть, действительно ли это улучшит производительность.

Большая часть моей дальнейшей работы будет заключаться в том, чтобы удалить «примеси» в ROCE, а именно попытаться получить более четкое представление о прибыли, доходах владельца и цене, уплаченной за приобретение актива.

Я считаю, что это принесет нам большую прибыль в течение многих лет, а не годы неудовлетворительной работы, хотя, конечно, низкая производительность может быть вызвана только внешними факторами.

Пища для размышлений.

Слишком часто новых инвесторов или даже опытных инвесторов привлекают причудливые новые стратегии, которые никогда не проверялись хорошо.

Мы должны быть уверены, что не попадемся в ловушку простого признания того, что все, что сработало за границей, может работать так же хорошо и здесь.

Если стратегия не приносит плодов, мы не должны просто выполнять ее без прочной основы веры в ее исторические результаты.

Я с нетерпением жду обновления стратегий как таковых:

Нельзя просто доверить инвестиционным стратегиям работу в местном контексте. Мы всегда должны быть готовы к тому, чтобы стратегия, которая работает за границей, работала и на местном уровне, прежде чем внедрять ее.

Акции, которые публикуются в моих статьях, также будут генерироваться через терминал, чтобы обеспечить максимальную надежность и прозрачность. При необходимости я также предоставлю дополнительный анализ.

Поэтому следите за проверенными стратегиями и актуальными акциями.

Я с нетерпением жду возможности поделиться со всеми вами результатами тестирования Bloomberg в будущем.

Быть в курсе. Оставайтесь в безопасности. И быть в обороне.

ПС :факторы и критерии, выбранные сегодня, были частично основаны на первоначальных факторах прибыльности и стоимости в рамках интеллектуального инвестирования с погружением с большим опытом работы. Его корни восходят к наставнику самого Баффета:Бенджамину Грэму.

ROCE предназначался в качестве показателя процентиля прибыльности, а отношение цены к балансовой стоимости должно было использоваться в качестве показателя консервативной оценки чистых активов. Оценка Altman Z была добавлена для обеспечения финансовой стабильности и исследована мной. Если вам интересно, как мы на самом деле реализуем и используем факторы для достижения сверхнормальной доходности, вы можете нажать здесь, чтобы пройти вводный курс. Это бесплатно.