Как 30-летний инвестор, мое мышление изменилось на 180 градусов по сравнению с моим более молодым 25+, когда дело доходит до инвестирования.

Во-первых, я тратил на игры, гулял с друзьями/приятелями и обедал в свои 20 лет, особенно когда у меня не было никаких немедленных обязательств, о которых нужно было бы беспокоиться. Тем не менее, когда мне исполняется 30 лет, для меня это совершенно новая игра.

Как правило, у людей в возрасте 30 лет есть все эти обязательства, о которых нужно беспокоиться, например:

Я могу продолжать и продолжать, но я верю, что вы поняли смысл. Подводя итог, можно сказать, что люди в возрасте 30 лет подобны котлете в гамбургере — выжатой до середины.

Помимо жонглирования всеми этими крупными событиями, есть еще одна важная вещь, которую нужно добавить в корзину — инвестиции для вашей будущей пенсии. В то время как ваши родители могут поддерживать вас на всем пути к поступлению в университет, вы предоставлены сами себе, как только начнете работать. Более того, теперь вы сами должны планировать образование своих детей — *Потрясенный*!

При этом у меня есть 5 важных правил/концепций, которые, как мне кажется, могут помочь каждому стать финансово свободным:

Если бы вы хотели сделать один вывод из этой статьи, это была бы концепция отсроченного удовлетворения. Проще говоря, это означает сопротивление немедленному вознаграждению в надежде получить лучшее вознаграждение в будущем.

Исследование Stanford Research (продолжающееся 40 лет), известное как The MarshmallowExperiment " выяснили, что люди с таким качеством "Отложенное удовлетворение" с большей вероятностью добьются успеха в жизни.

То же самое относится как к тому, как вы тратите свои деньги, так и к философии инвестирования. Если вы решите потратить все свои с трудом заработанные деньги на новейший гаджет или первый взнос за новую машину, вы упустите шанс вложить их и получить больше денег в долгосрочной перспективе.

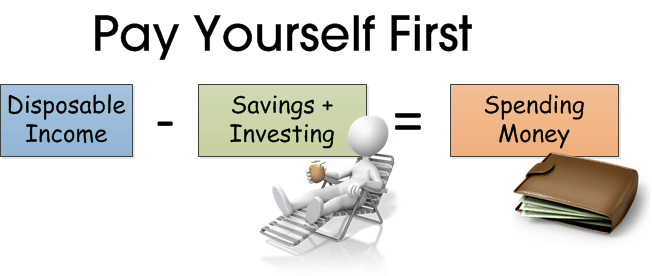

Держитесь близко к 1 й Дело в том, чтобы сначала заплатить себе. Проще говоря, это означает, что вы откладываете часть своего дохода с самого начала, прежде чем сможете потратить остальную часть. Это отличается от траты в первую очередь и сохранения того, что осталось.

Эта концепция проста, но невероятно мощна, и вот почему:

Аклише можно сказать так:

Когда вы платите себе в первую очередь сейчас, вы на самом деле платите за себя в будущем!

Многие люди откладывают свои инвестиционные планы, потому что они не могут вынести психического потрясения потери своих денег. Хорошо, в мире инвестиций мы называем это неприятием риска.

Они также боятся этого, потому что считают, что инвестирование слишком сложно для начала, и боятся браться за первый й шаг.

Что ж, есть простое решение — использовать усреднение стоимости в долларах (DCA).

Проще говоря, усреднение стоимости в долларах — это систематический дисциплинарный план, согласно которому вы обязуетесь инвестировать фиксированную сумму на регулярной основе (обычно ежемесячно). Эта стратегия позволяет вам покупать больше акций или паевых фондов, когда цена падает, и меньше, когда цена растет.

Три основных преимущества DCA:

Вы также можете прочитать больше об этой стратегии здесь.

Цитата легендарного инвестора Уоррена Баффета:

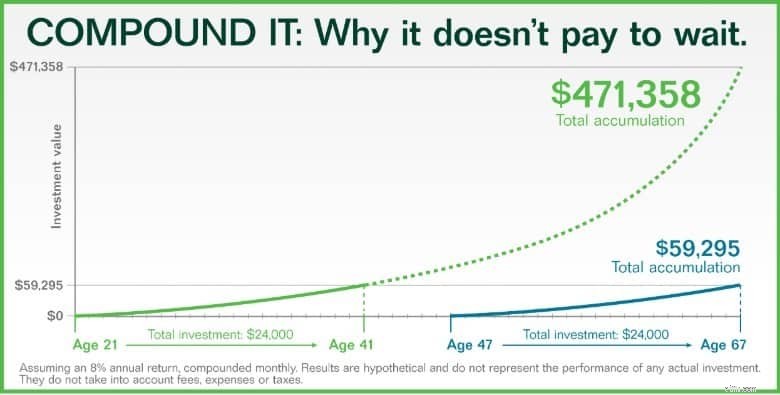

Контекст цитаты можно связать с графиком ниже.

При ежемесячных инвестициях в размере 100 долларов общие капитальные затраты за 20 лет составят 24 000 долларов.

С 8% годовой доходностью, начисляемой ежемесячно, вы получите 59 295 долларов США в возрасте 67 лет, если начнете инвестировать в 47 лет.

Это примерно 247 % от первоначальных инвестиций в размере 24 000 долларов США.

Однако, если бы вы просто начали инвестировать ту же сумму на 26 лет раньше в возрасте 21 года, вы бы получили 471 358 долларов, когда вам исполнилось 67 лет. Это означает 19 640% прибыли при тех же капитальных затратах в размере 24 000 долларов!

Короче говоря, стоит начать инвестировать как можно раньше и позволить своим инвестициям со временем увеличиваться. И неважно, в каком возрасте вы начнете, потому что лучше начать поздно, чем никогда.

Этот момент, вероятно, является более эксклюзивным для меня, так как у меня была история о торговле с кредитным плечом.

Будучи молодым и импульсивным, я стремился заработать больше денег – и быстро. Очарованный быстрыми заработками, которые можно сделать на форексе или торговле CFD, я посетил несколько бесплатных семинаров и начал пробовать себя в этих инструментах с кредитным плечом.

Для тех, кто плохо знаком с финансовым рычагом, это означает использование заемных денег для больших ставок с меньшими капитальными затратами, которые рычаги как ваши прибыли, так и убытки. Вы также должны оплатить расходы по займу в размере примерно 5% и выше.

В то время как я был в выигрыше и сумел сорвать большую пятизначную сумму с капиталом всего около 20 000 долларов, я в конечном итоге потерял все свои доходы и даже капитал из-за моего высокого риска. Я до сих пор помню, как сказал себе, что ИППП такой низкий, и удвоил свои ставки, думая, что он не может упасть намного ниже – каким глупым я был в то время.

Лишь намного позже я увидел эту цитату из Джона Кейнса, которая произвела на меня такое сильное впечатление:

«Рынок может оставаться иррациональным дольше, чем вы можете оставаться платежеспособным»

Вспоминая, эта ошибка нанесла мне двойной удар:я терял драгоценный сон/время, торгуя этими ставками с кредитным плечом, и одновременно терял деньги. Я также понял, какой любимый урок инвестирования Уоррена Баффета:

Правило 1. Не теряйте деньги.

Правило № 2. Вернитесь к правилу № 1.

Инвестору в возрасте 30 с лишним лет приходится делать множество дел, и у него обычно не хватает времени, чтобы просто пытаться выполнять повседневные задачи.

Если бы я был начинающим инвестором, я бы определенно использовал свой регулярный доход и заплатил бы за заслуживающие доверия курсы / семинары, которые могут ускорить мою кривую обучения инвестициям. До пенсии еще далеко, и я хочу, чтобы деньги работали на меня!

Как только я составлю свои финансовые планы правильно, я смогу по-настоящему сосредоточиться на жизненно важных вещах, таких как проведение времени с моими детьми или украшение моего нового дома — я счастлив, что смогу отложить некоторую сумму на свои жизненные события и при этом с комфортом уйти на пенсию, когда приходит время.

ПС; если вам интересно, как начать инвестировать, вы можете записаться на вводный семинар здесь! Это бесплатно.