автор:Фиона Смит

автор:Фиона Смит

Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Итак, вы купили собственный дом. Вы домовладелец – поздравляем!

Теперь вы застряли с уродливой ипотекой.

Хотя этот вид долга считается «хорошим долгом», он по-прежнему представляет собой отрицательное число, которое маячит над вашей головой.

Мне не нравится это чувство – и я уверен, что многим другим людям тоже не нравится чувство долга.

Итак, возникает вопрос :Стоит ли досрочно погасить ипотеку?

Именно здесь поддержание бюджета действительно поможет вам решить, можете ли вы позволить себе досрочно погасить ипотеку. Как вы, возможно, знаете, в прошлом я рекомендовал два приложения для составления бюджета:Digit и Personal Capital.

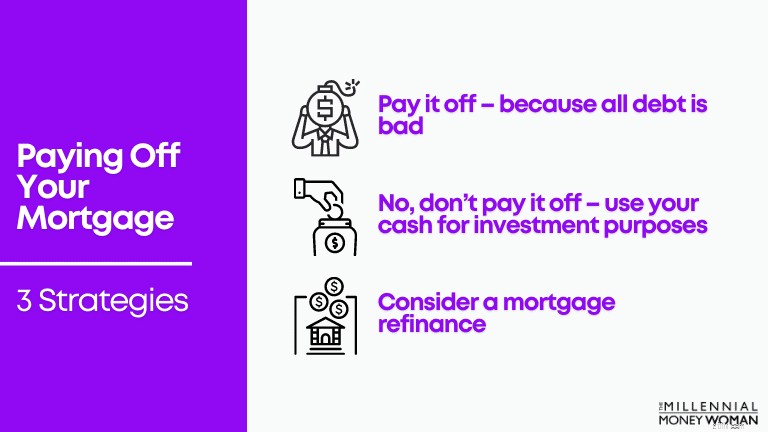

Когда бюджет установлен, пришло время рассмотреть три стратегии.

Досрочное погашение ипотеки [3 стратегии]:

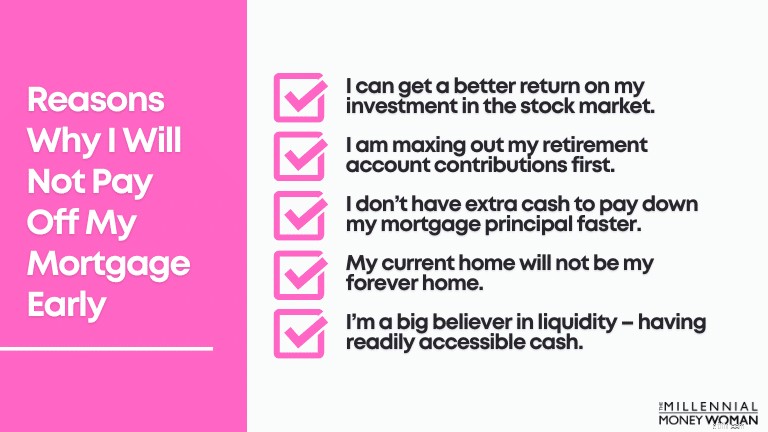

Если вам нужен мой честный и откровенный ответ: Нет.

Причины, почему я не буду досрочно погашать ипотеку:

Если у вас была возможность купить дом (или рефинансировать его, например, с помощью Shop Rate Market Place или Supermoney Mortgage) в 2020 или начале 2021 года, то, скорее всего, ваши процентные ставки по ипотеке довольно низкие.

Если они низкие (то есть мы говорим о отметке от 4% до менее 3%), то, возможно, имеет смысл отказаться от более быстрого погашения ипотеки и вместо этого использовать излишки денежных средств для инвестирования в фондовый рынок.

«Чем вы моложе, тем больше вам следует инвестировать в фондовый рынок, потому что время и сложные проценты помогут вам стать богатыми в будущем».

И, как я уже упоминал выше, я готов взять на себя инвестиционный риск вместо того, чтобы действовать осторожно, и погасить ипотеку в ускоренном темпе.

Полное, свободное и чистое владение своим домом - это не для меня (по крайней мере, пока).

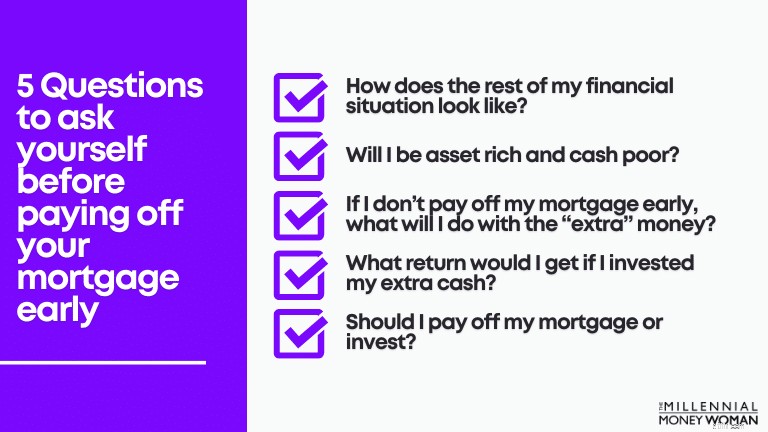

Давайте рассмотрим некоторые другие вопросы, на которые вам нужно ответить, чтобы понять, является ли досрочное погашение ипотеки правильным и лучшим шагом для вашего финансового положения.

Как вы, возможно, уже поняли, досрочное погашение ипотеки — это не то решение, к которому следует относиться легкомысленно.

У досрочного погашения ипотеки есть много плюсов и минусов (см. раздел ниже).

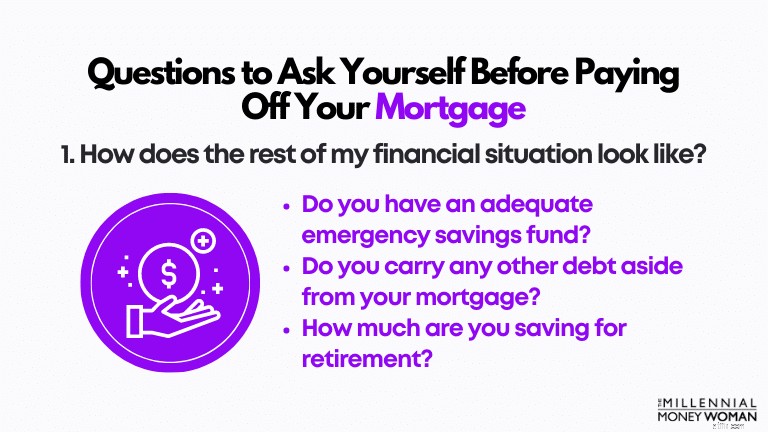

Прежде чем вы финансово (и эмоционально) возьмете на себя обязательство досрочно погасить ипотеку, вам следует сначала задать себе эти 5 вопросов, приведенных ниже.

Проще говоря, если у вас нет четкой финансовой картины до того, как вы начнете досрочно выплачивать ипотеку, вы не будете готовы справиться с какими-либо эмоциональными и финансовыми препятствиями, которые могут возникнуть на вашем пути… потому что жизнь.

Прежде чем начать досрочное погашение ипотеки, убедитесь, что вы делаете следующее:

Допустим, вы делаете все это.

Однако, если вы начнете погашать ипотеку досрочно, что, если вы больше не сможете максимально увеличить свои взносы в пенсионный план?

Для меня это тревожный сигнал.

И помните:если вы все еще ищете потенциальные средства для чрезвычайных сбережений, я бы посоветовал рассмотреть предложение CIT Bank.

Это отличное место, чтобы хранить часть своих денег и зарабатывать больше, чем в среднем 0,01 %, которые вы заработали бы на любом другом сберегательном или текущем счете.

Эй, даже если это всего лишь несколько долларов, это, по крайней мере, поможет вашему фонду чрезвычайных сбережений приносить проценты.

Одна из худших вещей, которые вы можете сделать, — это быть богатым активами, но бедным деньгами.

Рисковать не стоит.

Другими словами, 90 % или более вашего собственного капитала связано с неликвидными активами.

Если у вас серьезная чрезвычайная ситуация и вам нужны деньги, но ваш собственный капитал привязан к вашему дому… скорее всего, у вас возникнут трудности с доступом к наличным, без получения кредита с высокой процентной ставкой (например, кредитной линии Home Equity) или попадания в задолженность по кредитной карте.

Допустим, вы решили не досрочно погашать ипотеку.

Как бы вам лучше всего использовать свои «лишние» деньги, которые на данный момент не пойдут на ипотеку?

Если бы вы сделали следующее с этими дополнительными деньгами:

…Тогда я бы рекомендовал а) не делать подобных действий и б) использовать эти «лишние» деньги и выплатить их по ипотеке.

Почему?

Потому что похоже, что у вас нет дисциплины (и я не пытаюсь оскорбить вас, я пытаюсь быть честным и помочь вам с вашими финансами), чтобы экономить и инвестировать эти дополнительные деньги.

Погашение ипотеки (при условии, что это ваша ситуация) технически является «планом вынужденных сбережений», если хотите.

Это нетрадиционно – и, вероятно, мыслит несколько нестандартно – но использование этих денег для погашения ипотеки, а не трата их на отпуск или другие вещи, которые могут привести к тому, что вы влезете в большие долги в будущем, вероятно, лучший вариант действий в данном случае.

Скорее всего, если вы вложите свои дополнительные деньги, вы получите гораздо более высокую отдачу от своих инвестиций, чем если бы вы просто использовали свои деньги для погашения ипотеки.

В прошлом я использовал две инвестиционные платформы: Acorns и Personal Capital. Они эффективны, и вы буквально получаете доступ к своим инвестициям (через смартфон).

Имейте в виду: Когда вы инвестируете в активы с более высоким риском (например, в акции), ваша прибыль также увеличится.

Однако обратная сторона (то есть риск), естественно, хуже, чем если бы вы инвестировали в консервативные активы (например, недвижимость).

Это тот момент, когда вам нужно начать думать о том, насколько больше [если вообще] вы могли бы заработать, если бы вложили свои деньги в другую инвестицию.

Вам также необходимо учитывать следующее:

Если вы считаете, что способны пережить взлеты и падения, которые преподносит вам фондовый рынок, вам следует еще раз серьезно подумать об инвестировании своих «дополнительных» денег в фондовый рынок, а не в консервативный рынок жилья.

Допустим, вы только что выполнили приведенное выше упражнение и спросили себя:«Следует ли мне досрочно погасить ипотеку?»

Но правда, задумывались ли вы когда-нибудь о плюсах и минусах досрочного погашения ипотеки?

Давайте подробнее рассмотрим ниже, чтобы увидеть, чего вы можете ожидать в зависимости от того, каким путем вы решите пойти.

Давайте углубимся ниже.

После того как ипотека будет полностью погашена, вам не придется вносить еще один платеж за аренду. Никогда!

Это означает, что вы сможете каждый месяц экономить сотни, если не тысячи, долларов, которые изначально были бы использованы для выплаты ипотеки.

Если у вас осталось много денег, прежде чем положить их на простой текущий счет, подумайте об открытии высокодоходного сберегательного счета в CIT Bank.

Следующий шаг — посмотреть на свой бюджет и посмотреть, как вы можете распределить недавно увеличившийся денежный поток (и, ребята, это задача высокого класса!).

Если вы еще не пробовали составлять бюджет, я бы посоветовал взглянуть на Digit, который поможет вам в ваших поисках бюджета.

Запомните это: Вы не увидите увеличения денежного потока какое-то время – или, по крайней мере, до тех пор, пока платеж по ипотеке не будет полностью погашен. Так что это может занять некоторое время.

Если вы выплатите ипотеку раньше фактического срока погашения, скорее всего, вы сэкономите немало денег на процентах.

«Чем выше ваша процентная ставка, тем больше денег вы сэкономите при досрочном погашении ипотеки».

Однако, если ваша ставка по ипотеке такая же низкая, как у меня, то есть 3%, вы, вероятно, не сэкономите столько денег, если погасите ипотеку досрочно, а не если бы ваша процентная ставка колебалась в районе отметки 5% или 6%.

Большая разница.

Чтобы узнать, сколько времени и процентов вы сможете сэкономить, досрочно погасив ипотеку, воспользуйтесь этим калькулятором выплат по ипотеке.

Как вы знаете, процентные ставки по ипотечным кредитам довольно резко снизились с 2019 и 2020 годов.

Если вы подумываете о рефинансировании или, возможно, о фиксировании новой ставки по ипотеке, я настоятельно рекомендую вам посетить следующие 2 веб-сайта:

Оба веб-сайта сравнивают ставки по ипотечным кредитам на рынке, принимая во внимание вашу личную ситуацию.

Это включает в себя:

Даже если вы не подписываетесь на ипотеку сейчас – я настоятельно рекомендую вам хотя бы проверить свои варианты – бесплатно – на этих веб-сайтах.

Если вы любите предсказуемость и ненавидите вариации (как я), возможно, досрочное погашение ипотеки может быть для вас преимуществом, потому что вы точно знаете, какова будет рентабельность инвестиций:ваша процентная ставка по ипотеке.

Конечно, вы можете потерять некоторые налоговые преимущества своей процентной ставки по ипотеке, но в действительности, с более высоким стандартным вычетом в 2020 году, среднестатистическому американцу очень редко придется детализировать свои налоговые вычеты (что затем может позволить этому человеку воспользоваться налоговым вычетом по ипотечным процентам).

Кому здесь нравится жить в долг?

Сомневаюсь, что многие подняли руки… и я определенно ненавижу жить в долг.

Итак, если вы хотите погасить ипотеку, чтобы обрести душевное спокойствие и возможность спать по ночам, это может стать веской причиной начать погашать этот долг.

Поверьте мне, я встречал пожилые пары, которые говорили мне, что не спали по ночам, потому что не могли справиться с ипотекой на сумму более 100 000 долларов, нависшей над ними.

Они ненавидели долги.

Долги повлияли на их благосостояние.

Именно тогда мы поняли, что пришло время начать выплачивать ипотеку ускоренными темпами.

Запомните это: Все сводится к вашей личной ситуации относительно того, является ли погашение ипотеки правильным следующим шагом для вас.

Наконец, один из интересных аспектов досрочного погашения ипотеки заключается в том, что вы накопите для себя большую часть собственного капитала.

Этот собственный капитал всегда полезен, особенно в случае, если вам понадобится использовать свой собственный капитал в будущем.

Один из инструментов, который я рекомендовал в прошлом, — это использование Shop Rate Market Place, чтобы вывести часть капитала из вашего дома.

Они буквально просят вас пройти 60-секундный тест, чтобы оценить ваше текущее личное финансовое положение, а затем, если вы имеете право использовать капитал своего дома, вы сможете обналичить часть этого капитала!

Конечно, если вы хотите избежать долгов и выплачиваете ипотеку именно по этой причине, вероятно, не имеет смысла получать HELOC – это всего лишь еще одна форма долга.

Теперь, когда мы рассмотрели плюсы, давайте рассмотрим минусы досрочного погашения ипотеки.

Давайте углубимся ниже.

Поскольку вы будете использовать большую часть своего дохода для выплаты по ипотеке, вполне нормально видеть, что ваш денежный поток доступен вам в настоящем снизиться весьма резко.

На самом деле у вас, скорее всего, будет гораздо меньше денег, чтобы сделать следующее:

Поэтому важно убедиться, что вы готовы эмоционально и финансово (т. е. у вас нет долгов и вы продолжаете отчислять пенсионные взносы) взять на себя это обязательство и досрочно погасить ипотеку.

Мой главный совет:если вы все же обязуетесь доплачивать по ипотеке:бюджет.

Как я уже говорил ранее, если у вас еще нет бюджета, попробуйте использовать Digit. Они помогут вам достичь финансовых целей.

Этот пункт перекликается с предыдущим — «снижение денежного потока».

Если вы планируете выплатить ипотеку по ускоренной ставке, я хотел бы сначала предостеречь вас, чтобы увидеть, как эта выплата потенциально повлияет на ваши пенсионные накопления.

Например, если вы в настоящее время максимально исчерпали свой план 401(k) (который составляет 19 500 долларов США на 2020 год для детей младше 50 лет) и максимально увеличиваете свой взнос IRA (который составляет 6 000 долларов США на 2020 год для детей младше 50 лет) – как ваш план ускоренного погашения ипотеки повлияет на ваши пенсионные взносы?

Запомните это: Когда ты молод – время на твоей стороне.

На вашем месте я бы не хотел тратить время на погашение ипотеки (в моем случае только для того, чтобы получить доход в размере 3%), тогда как я мог бы инвестировать эти деньги в фондовый рынок и получать 7% годового сложного дохода – в течение следующих 45 с лишним лет моей инвестиционной карьеры.

"У меня всегда будет время погасить ипотеку позже. Сейчас я хочу сосредоточиться на инвестировании".

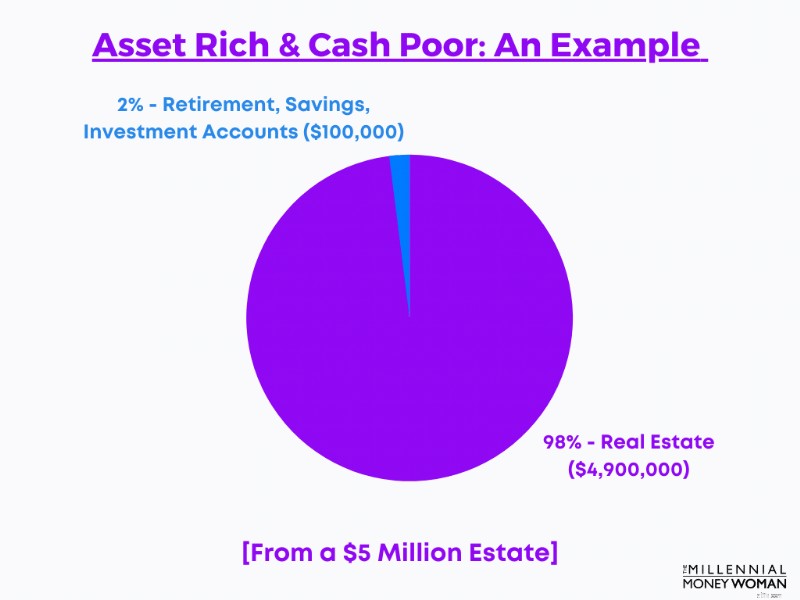

Впервые я услышал эту фразу, когда анализировал многомиллионный портфель клиента.

Эти клиенты, вероятно, стоили 5 миллионов долларов.

И что удивительно, на их сберегательных, инвестиционных и пенсионных счетах было всего 100 000 долларов США... что соответствует примерно 2% их общего состояния, которое было ликвидным или в некоторой степени ликвидным.

Остальная часть их собственного капитала?

Связан с недвижимостью.

И знаете, что больше всего напугало эту пару?

Зная, что в случае серьезной чрезвычайной ситуации им придется взять на себя долги. И многое из этого.

Как и в предыдущем пункте, диверсификация активов – очень важная концепция.

«Чем больше ваш собственный капитал сконцентрирован в одном активе или одной категории активов, тем большему риску вы подвергаете себя».

Настоящая причина диверсификации активов заключается в снижении риска воздействия одного класса активов.

Диверсификация активов также помогает вам максимизировать потенциальную доходность инвестиций, поскольку вы инвестируете в несколько разных секторов, которые по-разному отреагируют на одно и то же событие (например, Великую рецессию 2008 года).

В качестве быстрого примера:

Как вы, возможно, уже слышали от меня ранее, инвестируя в недвижимость, вы, скорее всего, упустите более высокую прибыль, которую может принести фондовый рынок.

«С поправкой на инфляцию среднегодовая доходность индекса S&P 500 составляет около 7%».

Сравните эту статистику со средней доходностью от сдаваемой в аренду недвижимости, которая составляет от 0% до 3%.

И помните: Инвестирование в свой дом (или решение сдать его в аренду в будущем) не является ситуацией невмешательства, как в случае с акциями.

Если вы решите вложить свои деньги в свой дом, вам придется понести следующие расходы:

Если вы чувствуете, что упускаете страховку владельца дома (а это на 100 %) необходимо, я настоятельно рекомендую вам воспользоваться Kin Insurance.

Kin Insurance — отличная компания для обычного домовладельца. Если вы миллениал и покупаете – или уже купили – свой стартовый дом, это буквально страховая компания для вас. Зарегистрироваться легко, доступно и быстро.

Родственное страхование доступно в следующих штатах:

Если вы решили инвестировать в аренда недвижимости – по этому пути хотят идти многие мои подопечные – существует множество [дорогостоящих] факторов, которые также влияют на вашу конечную норму прибыли.

Вам придется:

Сдать дом в аренду — непростая задача (если вы решили пойти по этому пути).

Если вы подумываете о сдаче своего дома в аренду, вам, вероятно, стоит нанять компанию по управлению арендой, которая поможет вам:

All Property Management — моя любимая компания по управлению недвижимостью.

Они не только помогают вам сдавать вашу недвижимость в аренду. All Property Management — это маркетинговый канал, позволяющий вам рекламировать сдаваемую в аренду недвижимость практически без вмешательства пользователя.

Ознакомьтесь со всем управлением недвижимостью здесь.

<сильный>6. Рынок недвижимости определяет стоимость дома

Одна из основных причин, по которой вы не хотите, чтобы большая часть вашего собственного капитала была связана с домом, заключается в том, что вы хотите избежать ситуации, подобной ситуации в 2008 году, когда цены на жилье резко упали, и многие остались с отрицательной стоимостью дома.

«Представьте, что вы вложили свои деньги в свой дом – только для того, чтобы увидеть, как его стоимость резко упала – что-то, что полностью находится вне вашего контроля».

Ой.

Именно это произошло со многими семьями, потерявшими свои дома в 2008 году.

Они не могли контролировать колебания цен на жилье и буквально видели, как цены на их жилье падали…

Конечно, есть несколько стратегий, позволяющих быстрее погасить ипотеку, если вы решите, что это правильный вариант для вас.

Позвольте мне проиллюстрировать некоторые основные концепции, лежащие в основе этих трех стратегий.

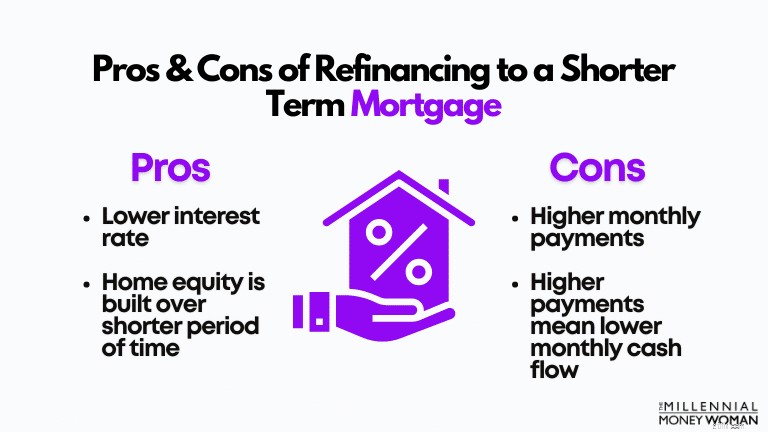

Вы всегда можете рефинансировать свою текущую ипотеку в ипотеку с более коротким сроком.

Раньше я использовал эти два веб-сайта, чтобы увидеть доступные варианты процентных ставок по кредиту. Если вы серьезно относитесь к рефинансированию, я бы посоветовал начать здесь:

Давайте воспользуемся следующими данными в качестве примера того, как я буду покупать новую ипотеку:

Стоимость дома

200 000 долларов США

Первоначальный взнос

40 000 долларов США (равно 20%)

Проживание в доме для:

2 года

Первоначальный срок ипотеки:

30 лет

Оставшихся лет по ипотеке:

28 лет

Первоначальная процентная ставка по ипотеке:

4,5%

Ежемесячный платеж (основная сумма и проценты):

1278 долларов США

Теперь предположим, что вы получили значительное повышение и приняли решение быстрее погасить ипотеку.

Вот что вы делаете: Вы можете рефинансировать ипотеку на гораздо более короткий срок.

Обычно условия ипотеки включают:

Допустим, вы хотите сократить срок ипотеки с 30-летнего срока (оставшихся 28 лет согласно текущему сценарию) до 15-летнего.

Стоимость дома

200 000 долларов США

Первоначальный взнос

40 000 долларов США (равно 20%)

Проживание в доме для:

2 года

Обновленный срок ипотеки:

15 лет

Оставшихся лет по ипотеке:

15 лет

Обновленная процентная ставка по ипотеке:

2,8%

Ежемесячный платеж (основная сумма и проценты):

1557 долларов США

Обратите внимание, как сильное влияние оказало рефинансирование на более короткий срок на две вещи:

Обычно я рекомендую следовать этой стратегии только в том случае, если ваш денежный поток может в первую очередь дополнить следующее:

Если вы все еще можете придерживаться своего текущего финансового плана, то вам может подойти краткосрочное рефинансирование, чтобы вы могли досрочно погасить ипотеку.

Это стратегия для вас, если вы хотите застраховаться (ограничить возможности роста и падения).

Вот что я имею в виду:

Были случаи, когда ипотечные компании фактически штрафовали вас за то, что вы заплатили больше, чем требовалось.

Довольно безумно, да?

Под этим я подразумеваю довольно простое: по мере того, как на протяжении всей карьеры у вас появляются дополнительные деньги, вместо того, чтобы тратить их, например, на отпуск или автомобили, рассмотрите возможность использования этих «дополнительных» денег для погашения долга крупными единовременными выплатами.

Эти дополнительные деньги могут быть получены в виде:

Суть в следующем: Вам нужно убедиться, что вы разработали надежный план по досрочному погашению ипотеки, прежде чем брать на себя обязательства.

Хотя я не буду вдаваться в подробности в этой статье, я хочу затронуть этот вопрос, который я слышал много раз.

Я знаю, что вы, вероятно, принадлежите к миллениальной аудитории, но выход на пенсию наступит быстрее, чем вы думаете.

Поверьте, годы пролетят незаметно, и вам останется только гадать, что же случилось с тем временем?

Так что лучше подготовиться уже сейчас и ответить на вопрос:«Следует ли мне погасить ипотеку до выхода на пенсию?»

Вот мои соображения, на которые стоит обратить внимание, если вы задаете этот вопрос себе:

Однако я хочу отказаться от этого предостережения: Я обсуждал этот вопрос со многими парами, которые были на пороге выхода на пенсию.

Хотя ипотеку им платить не пришлось – они настояли.

Почему?

Потому что долги, нависшие над их головами, а также отсутствие заработка денег, заставили их потерять душевное спокойствие.

И, честно говоря, я бы, наверное, тоже не смог бы спать, если бы у меня был ипотечный кредит и я собирался завтра выйти на пенсию.

Моему мужу это тоже не понравилось бы.

Прежде всего, когда вы погасите ипотеку – поздравляем!

Не каждый день можно сказать, что живешь у себя – на самом деле свое место, а не место банка.

Когда вы заплатите последний платеж по ипотеке, вы получите несколько вещей:

Я знаю, что многие люди не любят долгов.

Многие задаются вопросом:«Должен ли я погасить ипотеку досрочно?» на что я бы лично предложил рассмотреть все ваши варианты.

Зачем вам хранить свои деньги в неликвидном активе, получая лишь 3 % прибыли (или эквивалент процентов по ипотеке)?

Вместо этого вы можете инвестировать эти «дополнительные» деньги либо через свои пенсионные счета, либо через некоторые легкодоступные приложения, такие как Acorns или Personal Capital.

«Помните:если вы инвестируете в такие фонды, как индексный фонд S&P 500, вы можете увидеть среднюю доходность в 7%».

Итак, если вы спрашиваете меня: Я буду продолжать выплачивать минимальный необходимый платеж по ипотеке за свой дом и вкладывать все, что могу себе позволить, в свои инвестиционные и пенсионные активы.

Конечно, это личное решение, и я могу предоставить вам только факты.

Все, что я могу сказать, это то, что если вы будете постоянно инвестировать в фондовый рынок сейчас (чем вы моложе), тем больше ваши банковские счета скажут мне спасибо позже!

Как вы относитесь к досрочному погашению ипотеки?

Присоединяйтесь к более чем 30 000 человек, которые получают мои еженедельные советы по электронной почте

Каждое субботнее утро вы будете получать 1 действенный совет, который поможет вам сэкономить больше денег, увеличить свой доход и приумножить свое богатство 👇

Никакого спама. Только самые качественные советы в Интернете.

Присоединяйтесь к более чем 30 000 других пользователей и получите доступ к эксклюзивным советам, стратегиям и ресурсам, которыми я больше нигде не делюсь 👇