Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

В этом руководстве я покажу вам, как составить бюджет.

Вы обнаружите:

Вы готовы?

Давайте сразу же приступим!

Бонус: Ниже вы можете бесплатно получить таблицу бюджета.

БЕСПЛАТНЫЙ РЕСУРС

Таблица бюджета

Эта таблица бюджета поможет вам отслеживать, откуда приходят ваши деньги и куда они уходят. Просто введите свои цифры, и вы получите полное представление о своей финансовой ситуации.

Бюджет отслеживает каждый заработанный цент и каждый цент, потраченный за определенный период времени.

«Слово на букву Б» часто считают уродливым и отвратительным словом, но на самом деле это не так!

Бюджет это всего лишь еще один инструмент в вашем финансовом наборе, который поможет вам понять, что вам нужно сделать для достижения будущих финансовых целей.

Ключ к составлению бюджета (который действительно работает) — быть честным с самим собой.

Вам буквально придется отслеживать каждый цент, потраченный за определенный период времени.

Это означает, что если вы покупаете жевательную резинку за 0,15 доллара, вам нужно отслеживать эти 15 центов.

Это может звучать глупо, но вам нужно быть максимально подробным — только при составлении бюджета.

Вы не спите по ночам, потому что беспокоитесь о деньгах?

Вы хотите уйти на пенсию в какой-то момент своей жизни, но не знаете, с чего начать?

Если вы ответили утвердительно на любой из этих вопросов, ответ прост:вам нужен бюджет.

Составление бюджета не так плохо, как кажется.

Существует несколько способов формирования бюджета:

И вот моя любимая часть:я планирую свой бюджет за бокалом вина и успокаивающей фоновой музыкой.

Такая атмосфера делает саму часть составления бюджета гораздо менее пугающей и устрашающей – потому что составление бюджета на самом деле не страшно!

Бюджетирование поможет вам извлечь выгоду и достичь ваших финансовых целей. .

Прежде чем приступить к анализу, расчетам, созданию или реализации, первым делом необходимо собрать все финансовые документы, относящиеся к вашему финансовому положению.

Финансовые документы, которые мне хотелось бы найти, приведены ниже.

Документы, необходимые для отслеживания доходов:

Документы, необходимые для контроля расходов:

Чем больше финансовой информации вы сможете найти перед тем, как приступить к анализу бюджета, тем лучше.

Для составления бюджета требуется подробный обзор ваших доходов и расходов. Чем больше у вас знаний, тем лучше вы сможете адаптировать свой бюджет для достижения своих финансовых целей.

Второй шаг довольно забавный: мы выясняем, сколько денег вы зарабатываете и откуда берется этот заработанный доход!

(Приготовьтесь налить вина!)

Есть несколько способов получения дохода, некоторые из них я перечислил ниже:

Как видите, существует много разных способов получения дохода – и, конечно же, частота получения дохода также может варьироваться в зависимости от типа полученного дохода.

Далее вам нужно выяснить, живете ли вы на фиксированный или переменный доход, или на и то, и другое.

Даже если вы заболеете или возьмете четырехдневный отпуск, ваш доход останется прежним.

Переменный доход обычно немного более рискован, чем фиксированный, потому что вы просто не знаете, увидите ли вы чек на своем банковском счете в течение какого-либо месяца.

Однако потенциал роста (или ваш потенциальный заработок) при переменном потоке дохода намного выше, чем при зарплате.

Допустим, вы зарабатываете на жизнь за счет переменного дохода, поэтому ваша зарплата колеблется каждый месяц.

Я бы предложил 1 из 2 шагов:

Вы также можете использовать месяц с самым низким доходом и взять это значение за основу для своего бюджета.

Итог: Убедитесь, что вы хорошо понимаете, сколько денег вы зарабатываете каждый месяц, даже если это средний показатель.

Следующий шаг — выяснить, как (или на что) вы тратите свои деньги.

На этом этапе вы станете детективом своей собственной истории!

Хотите верьте, хотите нет – даже несмотря на то, что мы контролируем, сколько и на что мы тратим деньги, обычно мы не помним (или активно предпочитаем не помнить).

Вот почему мы вернемся к финансовым документам, которые мы собрали на шаге 1, и теперь приступим к аналитической части процесса составления бюджета.

Теперь мы начинаем снимать слои лука, берем детективную лупу и ищем подсказки, которые отвечают на два вопроса:

Некоторые из наиболее полезных документов, которые помогут определить некоторые подсказки для отслеживания ваших расходов, перечислены ниже (я также указал, где вы найдете информацию о своих расходах):

Конечно, если у вас странный аккаунт, информация о ваших расходах будет указана где-то еще.

Это болезненный процесс?

Абсолютно (особенно если вы отрицаете, что тратите 500 долларов в месяц на еду в ресторане).

Стоит ли это боли?

Абсолютно.

Теперь предположим, что вы исчерпали свои детективные навыки.

Просто НЕТ следов (по какой-либо причине) вашей истории расходов за последние 3 месяца.

Будьте уверены – у меня есть план Б.

Если вы действительно не можете предоставить точную картину своей структуры расходов за последние 3 месяца, самое время начать отслеживать ежемесячные расходы в течение следующих 3 месяцев.

Каждый. Одинокий. Цент.

Ой.

Отслеживание каждого цента звучит очень болезненно, но, честно говоря, я думаю, что отслеживание ваших расходов действительно поможет вам в долгосрочной перспективе по следующим причинам:

Это утомительно, но ваши банковские счета позже скажут мне спасибо.

Или вы можете загрузить приложение для отслеживания расходов на телефоне (например, Mint или YNAB). ).

Следующий шаг — определить, какой тип расходов вы совершаете.

Теперь, когда вы создали дневник расходов (или использовали счета и отчеты за последние 3 месяца), пришло время классифицировать ваши расходы.

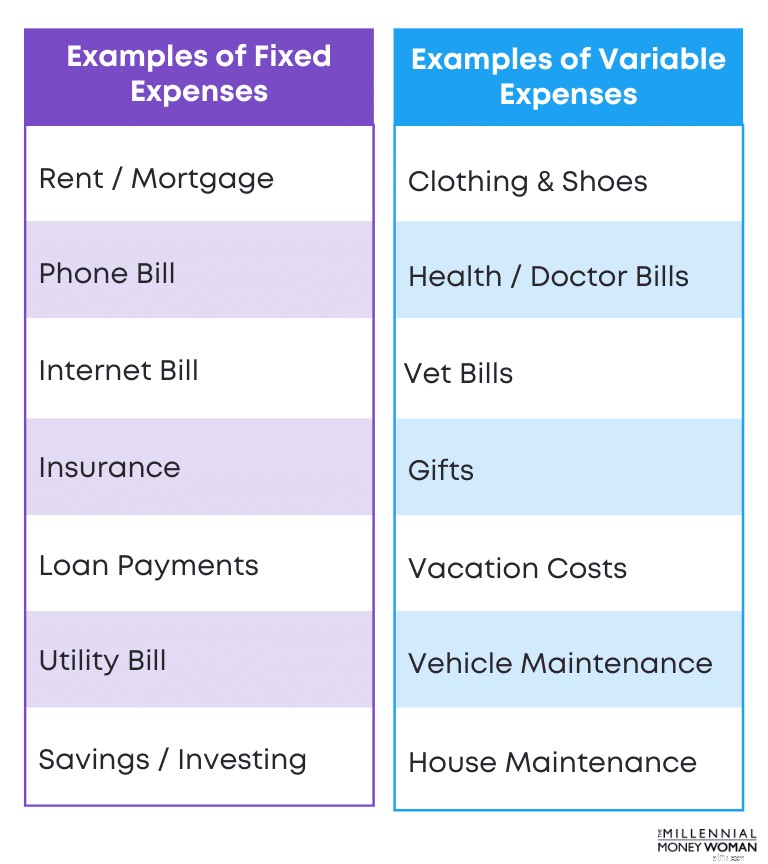

В большинстве случаев постоянные расходы (например, аренда или оплата автокредита) являются необходимыми расходами.

Вам необходимо продолжать платить по этим счетам, чтобы нормально функционировать.

Однако – забавный факт – большинство переменных расходов на самом деле НЕ необходимы (за исключением, например, счетов за ветеринара или врача).

Переменные расходы *обычно* являются дискреционными, а это означает, что вам не нужно тратить деньги на эти статьи. Но ты все равно это сделал.

Примеры включают отпуск и подарки на день рождения.

Поверьте мне, подарки на день рождения (и свадьбу) могут накапливаться с течением года.

Будьте осторожны.

Предполагая, что вы изо всех сил пытаетесь найти немного денег в своем бюджете, есть вероятность, что вы сможете довольно резко сократить свои ежемесячные расходы, просто взглянув на свои переменные расходы (потому что они часто носят дискреционный характер).

Одна из важных частей выяснения ваших привычек в отношении расходов – определить, являются ли ваши расходы одной из двух (или обеих) вещей:

На мой взгляд, это лучшие виды расходов, поскольку вы точно знаете, сколько вы будете должны и когда придется за это заплатить.

Переменные расходы могут стать убийцей бюджета, потому что, если вы не запланируете должным образом переменные расходы (например, неожиданный счет за услуги ветеринара), ваш годовой бюджет, скорее всего, будет нарушен.

Именно здесь резервный сберегательный фонд поможет вам не сбиться с пути планирования бюджета.

Напоминаем, что ваш фонд чрезвычайных сбережений обычно должен состоять из ваших расходов за период от 3 до 6 месяцев на высокодоходном сберегательном счете. .

Ниже приведена иллюстрация, иллюстрирующая несколько примеров постоянных и переменных расходов:

Как вы можете видеть из этого примера, постоянные затраты предсказуемы (и обычно это скучные расходы, такие как аренда или страхование жизни).

С другой стороны, переменные затраты — это непредсказуемые расходы (а также гораздо более приятные расходы, такие как отпуск или покупка подарков).

Теперь, когда мы определили, сколько денег вы тратите каждый месяц и сколько денег вы зарабатываете каждый месяц, пришло время грызть ногти:

Сколько денег (если есть) остается каждый месяц?

Существует 3 типа результатов:

Мы хотим любыми способами избежать третьего варианта.

Мы также постараемся избежать второго варианта, если это возможно.

Конечная цель бюджета такова: к концу месяца у вас останутся деньги (и желательно много).

Что делать, если в конце месяца у вас не останется денег?

Определите, можете ли вы сократить переменные затраты.

Помните шаг 3 и то, как мы определяли, являются ли ваши расходы постоянными или переменными?

Это та часть, где мы хотим углубиться в переменные затраты.

Если вы помните, переменные затраты (колебающиеся затраты) обычно считаются дискреционными, а не обязательными расходами.

В этом случае необходимо определить, можете ли вы сократить переменные расходы.

Переменные расходы могут включать расходы на:

Конечно, потребуются счета ветеринара и продукты.

Однако одежда, отдых и подарки, возможно, не являются необходимыми расходами, и эти расходы можно сократить, чтобы помочь вашему бюджету.

Что, если вам не нужно сокращать переменные затраты?

Если вы не можете еще больше сократить переменные затраты, определите, можете ли вы сократить какие-либо из постоянных затрат.

Обычно здесь все становится немного сложнее.

Если вы действительно не можете сократить переменные затраты, пришло время взглянуть на ваши постоянные затраты (предсказуемые затраты).

Обычно постоянные затраты являются необходимыми затратами, и большинство постоянных затрат включают в себя:

Однако постоянные затраты могут также включать дискреционные расходы:

Эти постоянные затраты не обязательны – поэтому я бы хотел сократить любые постоянные затраты, чтобы создать лучший и более гибкий бюджет.

Что, если вы не можете сократить постоянные и переменные затраты?

В этом случае вам нужно будет увеличить доход в свой бюджет.

Это можно сделать несколькими способами:

Вот несколько примеров, к которым я прибегал в прошлом, чтобы увеличить свой ежемесячный доход.

Поскольку бюджет — это инструмент в вашем финансовом наборе инструментов, который поможет вам с легкостью достичь ваших финансовых целей, пришло время подумать, чего вы на самом деле хотите достичь со своими деньгами в будущем.

Ниже приведены некоторые общие финансовые цели:

У всех этих целей есть одна общая черта: они требуют денег, и обычно их много.

И именно здесь вам нужно начать использовать свой бюджет как инструмент, который направит вас в правильном направлении для достижения ваших финансовых целей.

Если ваша цель — выйти на пенсию раньше (или вообще выйти на пенсию, если уж на то пошло), важно сначала учесть несколько факторов:

После того, как вы найдете ответы на эти вопросы, вы сможете лучше понять, сколько вам нужно откладывать (и инвестировать) каждый месяц, чтобы сделать еще один шаг ближе к своей пенсионной цели.

Что делать, если вы еще не начали свой инвестиционный путь?

Я бы предложил открыть счет в M1 Finance. . Мне очень нравится это инвестиционное приложение, потому что оно удобное и базовая версия бесплатна.

Чем раньше вы начнете инвестировать и экономить, тем быстрее вы достигнете своей пенсионной цели.

Время на вашей стороне.

Не расстраивайтесь, если вам за 40 или больше.

Начните инвестировать и откладывать на пенсию сегодня – вам придется вкладывать больше, но, скорее всего, у вас также будет доход для этого.

Определение того, сколько вы планируете потратить в любой момент своего жизненного цикла, является очень важным фактором в процессе составления бюджета.

У каждого человека свой образ жизни:

Это зависит только от вашей личности и того, как вы представляете свою жизнь на любом этапе.

После того, как вы приблизительно подсчитали, во сколько вам обойдется ваш образ жизни, пришло время составить бюджет, который поможет вам вести такой образ жизни.

Этот шаг, на мой взгляд, действительно крутой – потому что теперь вы можете выяснить, как будет потрачен каждый доллар – и в какой категории он будет потрачен.

Ниже приведен список категорий, которые я бы использовал в своем бюджете, чтобы распределить, сколько денег потратить на каждую категорию:

Бонус: Ниже вы найдете мои бесплатные шаблоны бюджетирования.

БЕСПЛАТНЫЙ РЕСУРС

Таблица бюджета

Эта таблица бюджета поможет вам отслеживать, откуда приходят ваши деньги и куда они уходят. Просто введите свои цифры, и вы получите полное представление о своей финансовой ситуации.

Причина, по которой я считаю, что так важно точно знать, куда уходит каждый доллар, заключается в том, что теперь вы больше не сможете оправдываться!

Допустим, вы выделили 100 долларов на «категорию питания вне дома», и у вас осталось 20 долларов.

Сегодня вечер пятницы, и ваш лучший друг зовет вас сходить в кино, а затем в бар.

Это легко от 50 до 80 долларов за ночь.

Можете ли вы себе это позволить?

Нет. Не соответствует вашему бюджету.

Здесь вам нужно проявить большую индивидуальность (и выдержать давление со стороны сверстников) и сказать «нет», чтобы продолжать следовать своему бюджету – и, в конечном итоге, продолжать следовать своим финансовым целям.

Если вы говорите «да» и тратите от 30 до 60 долларов каждый раз, когда вас о чем-то просят, это легко накапливается (перерасход на 720 долларов в год, 7200 долларов каждые 10 лет) и серьезно подорвет ваши финансовые цели (и бюджет).

Вы должны быть более крупным человеком, не поддаваться давлению со стороны сверстников и придерживаться бюджета.

Итак, я просто пошел по касательной, чтобы НЕ перерасходовать ни в одной бюджетной категории.

Но знаешь что?

Иногда жизнь просто случается – и это нормально.

Вот почему мой последний и последний шаг — убедиться, что вы знаете, что гибкость — это абсолютный КЛЮЧ, когда дело доходит до составления бюджета.

Иногда жизнь вынуждает вас перерасходовать средства в определенной категории (и так обстоят дела – они никогда не предсказуемы).

Некоторые из этих расходов «в жизни случаются» могут включать в себя:

Вы поняли мою точку зрения.

Обычно непредвиденные счета относят к категории переменных расходов (необходимых расходов).

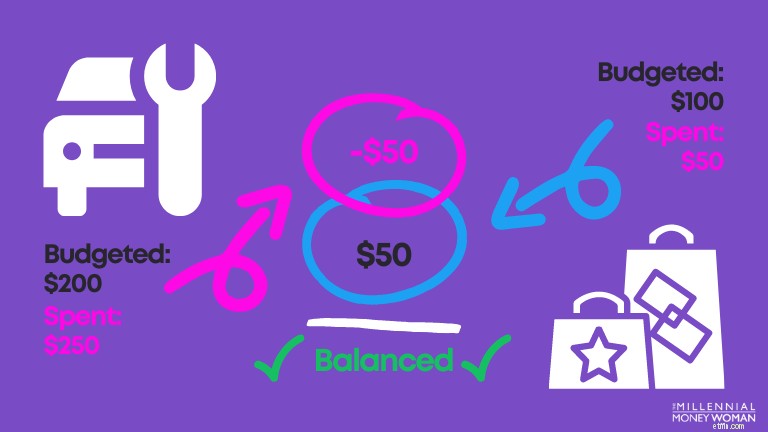

Что произойдет, если вы перерасходуете одну категорию своего бюджета?

Если вы перерасходовали деньги в одной категории, скорректируйте свой бюджет соответствующим образом.

Вот и все:вы просто корректируете другую категорию в соответствии с текущими расходами бюджета.

Вот пример:

Как видно на изображении выше, в какой-то момент вам придется скорректировать категории расходов бюджета.

В этом случае, если вам придется пойти в авторемонтную мастерскую для неожиданного технического обслуживания автомобиля (например, замены спущенного колеса), вам придется скорректировать свои планы расходов в другой категории — например, поход за продуктами или поход в ресторан на этот месяц.

Это так просто.

Хотя составление бюджета звучит скучно и страшно одновременно… на самом деле это не так!

Составление бюджета — это инструмент, который поможет вам достичь финансовых целей намного быстрее, чем если бы вы слепо пытались контролировать свои финансы.

Это открывает вам глаза на множество возможностей экономии денег. где это возможно, чтобы вы могли достичь своих финансовых целей (будь то досрочный выход на пенсию, больше инвестиций, погашение студенческого долга и т. д.)

Удачного составления бюджета! Ваши банковские счета позже скажут мне спасибо!

Лучшие платформы обмена криптовалюты в Великобритании

Единственные два индексных фонда Vanguard, которые вам нужны для выхода на пенсию

Фондовый рынок сегодня:S&P, Nasdaq достигли новых максимумов в преддверии дня занятости

Преимущества высоких процентных ставок

Покрывает ли страхование домовладельцев утечки потолка?