Предложение только минимального платежа удерживает вас в долгах в течение более длительного периода времени и увеличивает ваши процентные платежи. Это также может поставить под угрозу вашу кредитную историю.

Внесение только минимального платежа по кредитной карте кажется умной ставкой на первый взгляд. Вы не получаете никаких штрафов за просрочку платежа, и ваша кредитная карта остается в хорошем состоянии. Однако чем больше вы на это смотрите, тем не менее это не такая уж хорошая сделка и оказывается действительно плохой идеей. Вы почти ничего не делаете, чтобы сократить свой первоначальный долг. Основной баланс почти не затрагивается, а время погашения вашей кредитной карты зашкаливает. Давайте посмотрим на некоторые особенности, когда дело доходит до выплаты минимального платежа по кредитной карте, и какие стратегии имеют наибольший смысл. Несколько расчетов покажут, что придерживаться минимальных платежей по кредитной карте, вероятно, вам не стоит .

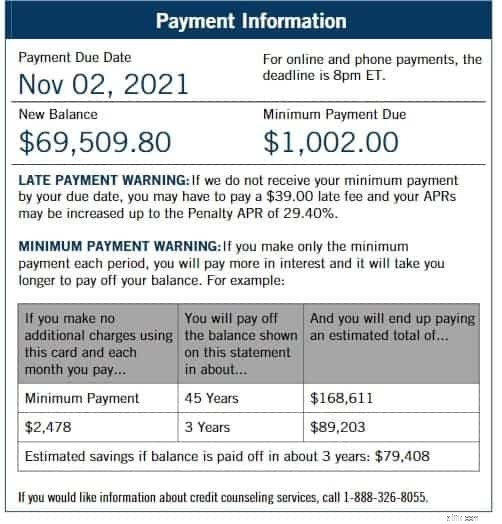

Давайте разберемся с первой реальной проблемой. Минимальные платежи могут поддерживать хорошую репутацию вашей карты и уберечь вас от штрафов за просрочку платежа, но это все, что они делают. Минимальный платеж – это наименьшая сумма, которую компания-эмитент кредитной карты позволит вам заплатить, чтобы ваша карта оставалась активной и не опаздывало . Конечно, большинство компаний, выпускающих кредитные карты, тщательно рассчитывают сумму в свою пользу. Обычно это составляет от 1% до 3% от общей суммы долга. По состоянию на начало 2021 года у Bank of America и Chase минимальный платеж составлял тридцать пять долларов (35 долларов), а у Wells Fargo и City минимальный платеж - двадцать пять (25 долларов). Каждый раз, когда вы делаете минимальный платеж, компания-эмитент карты обязана предупреждать вас. Большинство людей игнорируют этот мелкий шрифт, но давайте посмотрим на него внимательно.

Давайте посмотрим – Обычно там написано что-то вроде «Предупреждение о минимальном платеже». Они показывают вам таблицу, которая позволяет узнать, сколько времени потребуется, чтобы полностью погасить долг, если вы продолжите платить сумму, которую вы только что заплатили. Как правило, вы обнаружите, что количество времени, которое не потребуется, чтобы выплатить все, подскочило на несколько лет! Из-за того, что вы внесли такой небольшой платеж, а проценты начисляются все это время, долг на самом деле растет. Несмотря на то, что вы избегаете штрафов за просрочку платежа, вы почти ничего не делаете для погашения первоначального долга .

Вас может удивить тот факт, что если вы просто удвоите платеж, вы сократите период погашения вдвое. Об этом сообщил Эд Межвински, бывший директор некоммерческой группы U.S. Public Interest Research Group.

Это следующий большой недостаток внесения только минимальных платежей. Вы чувствуете, что у вас больше денег, потому что вы платите меньше в месяц и держите больше в кармане, верно? Чего они не говорят вам, так это того, что это работает только в том случае, если у вас есть соглашение с нулевой годовой процентной ставкой (0% годовых). Даже если вы получили сделку с нулевым процентом, когда вы начали свою карту, это, вероятно, относилось только к определенной покупке и, вероятно, длилось в течение короткого времени. Если у вас есть такая сделка, немедленно прекратите вносить минимальные платежи, если можете. Погасите этот долг полностью, и вы не будете платить проценты по нему . Вы будете рады, что позаботились об этом заранее и сэкономили столько денег.

Если срок действия вашей нулевой процентной сделки истек или у вас ее никогда не было с самого начала, давайте посмотрим, как растут процентные ставки, когда вы делаете только минимальный платеж в месяц.

Давайте посмотрим – Условия эмитентов кредитных карт часто сбивают с толку. Чтобы узнать, сколько процентов вы будете платить, вам сначала нужно разделить годовую процентную ставку вашей карты на 12, а затем умножить это число на ваш средний баланс. Например, если бы у вас была карта с годовой процентной ставкой двадцать пять процентов (25% годовых), то ваша ежемесячная процентная ставка составила бы 2,08%. Идите вперед и умножьте это число на сумму вашего баланса. Если у вас есть шесть тысяч долларов (6000 долларов США) в месяц в долгу, вы в конечном итоге должны сто шестьдесят восемь долларов (168 долларов США) в виде процентов в следующем месяце в результате внесения только минимальных платежей. Как видите, это число было бы меньше, если бы ваш ежемесячный баланс был ниже.

Процентные сборы добавляют к общей сумме долга. Это означает, что в следующем месяце, когда будет произведен такой же расчет минимального платежа, сто шестьдесят восемь долларов сделают следующую процентную ставку еще выше. Не нужно быть гением математики, чтобы увидеть, как это быстро становится все выше и выше, все хуже и хуже. То, что выглядит так, как будто вы ежемесячно экономите деньги, на самом деле еще больше загоняет вас в долги, и вам, возможно, придется подумать, стоит ли вам в конечном итоге что-то вроде погашения долга.

На каждый кредитный рейтинг влияет то, что называется коэффициентом использования кредита. Кредиторы используют эту часть вашего кредитного отчета, чтобы решить, представляете ли вы хороший риск для кредита. На него влияет сумма вашего долга, поэтому дополнительные проценты, возникающие при совершении минимальных платежей по кредитной карте, определенно плохо сказываются на итоговом коэффициенте использования кредита. . Вы рассчитываете свой коэффициент, разделив сумму, которую вы в настоящее время должны, на ваш кредитный лимит. Когда баланс вашей кредитной карты увеличивается, ваш коэффициент увеличивается. Как мы уже говорили, это усложняет получение кредитов, не говоря уже об аренде жилья, аренде автомобилей и новых требованиях к кредитным заявкам.

Давайте посмотрим – Допустим, у вас есть общий кредитный лимит в восемь тысяч долларов (8000 долларов). Предположим также, что за пределами этого лимита ваш текущий долг составляет шесть тысяч долларов (6000 долларов США). Если мы разделим второе число на первое число, мы получим 0,75, или семьдесят пять процентов (75%).

Это чрезвычайно высокий показатель использования кредита. Банки хотят это не более чем на сорок три процента (43%), прежде чем они даже рассматривают кредит. Специалисты по планированию личных финансов предлагают, чтобы вы держали его не выше тридцати процентов (30%), если вы хотите, чтобы вас считали действительно кредитоспособным.

Давайте смотреть правде в глаза; большинство людей делают минимальный платеж по кредитной карте, потому что сумма настолько высока, что они не могут погасить остаток. Если это ваша ситуация, что вы должны делать?

Если вы не можете заплатить полностью, вы должны сделать хотя бы минимальный платеж. Увеличение пени за просрочку платежа и плохая репутация в компании-эмитенте кредитных карт только усугубят вашу яму. Вам нужно сократить эти растущие процентные платежи, и вы можете даже рассмотреть возможность погашения задолженности по кредитной карте вместо полной оплаты. Вот несколько шагов, которые могут помочь:

Давайте рассмотрим некоторые часто задаваемые вопросы и ответы, чтобы обобщить наше мнение об опасностях совершения минимальных платежей по кредитной карте.