Мы все знаем, как важно экономить деньги, и задаемся вопросом "сколько денег я должен сэкономить?" может быть трудным вопросом, чтобы ответить в начале. Мне, как эксперту по личным финансам, часто задают этот вопрос.

Между сбережениями на случай непредвиденных обстоятельств, выходом на пенсию, отпуском и т. д. нужно учитывать множество вещей. И знать, сколько нужно сэкономить, — это то, о чем многие люди не часто говорят. Когда он возникает, может показаться, что прямого ответа нет.

Между сбережениями на случай непредвиденных обстоятельств, выходом на пенсию, отпуском и т. д. нужно учитывать множество вещей. И знать, сколько нужно сэкономить, — это то, о чем многие люди не часто говорят. Когда он возникает, может показаться, что прямого ответа нет.

Я много говорил о сбережениях в этом блоге, и в своем посте «56% американцев откладывают на пенсию менее 10 000 долларов» я заявил, что 56 % американцев имеют в среднем менее 10 000 долларов пенсионных накоплений, а 33 % не имеют пенсионные накопления вообще. Это невероятно важно!

Другие интересные статистические данные, упомянутые в этой статье, включают:

Есть много причин, по которым человек может не откладывать деньги каждый месяц, о которых я расскажу далее в статье.

Однако одна из главных причин, которую я заметил, заключается в том, что люди не осознают, что они должны откладывать больше, потому что они думают, что они «непобедимы» (они думают, что в данный момент им не нужно откладывать, они думают они никогда не оставят свою работу и т. д.), потому что они действительно думают, что откладывают достаточно денег, или потому что они настолько поглощены идеей экономии денег, что не откладывают вообще.

На самом деле все эти причины возвращаются к вопросу, с которого я начал:«Сколько денег мне следует откладывать?» Если вы обнаружите, что задаете этот вопрос и не получаете прямых ответов, я здесь, чтобы помочь вам разобраться в этом сегодня.

Статьи на тему «Сколько денег я должен сэкономить?»:

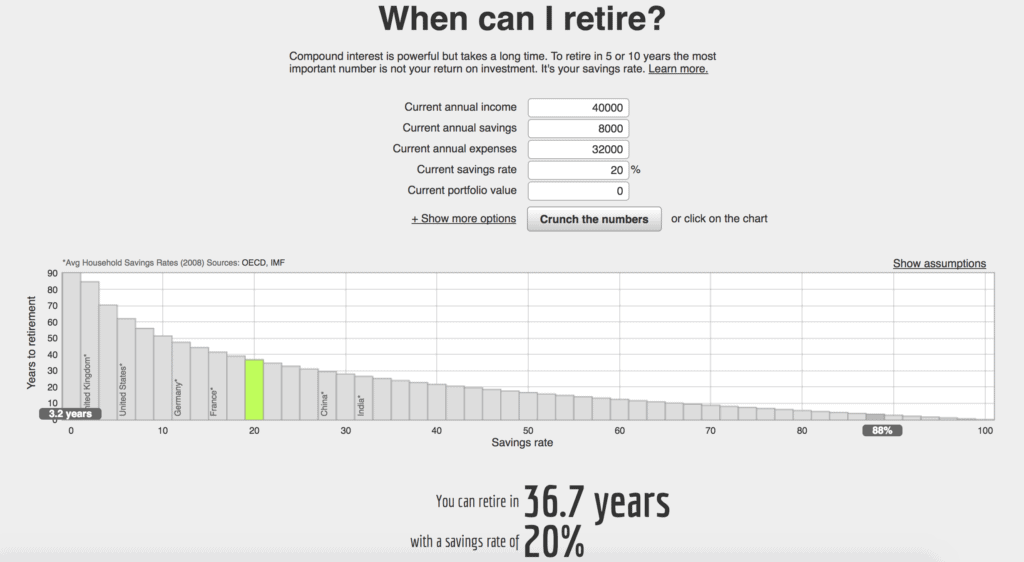

По данным Бюро экономического анализа США, уровень личных сбережений в прошлом году составлял в среднем около 5 %, а с 1959 по 2016 год — 8,33 %.

Многие люди считают, что откладывания от 1 % до 5 % от их дохода достаточно, чтобы выйти на пенсию.

К сожалению, маловероятно, что этой суммы хватит, чтобы выйти на пенсию.

Хотя 5 % лучше, чем ничего, всего одна небольшая чрезвычайная ситуация в год может легко и полностью свести на нет эту экономию.

Кроме того, экономия всего 5 % означает, что вам потребуется очень много времени, чтобы выйти на пенсию.

Калькулятор выхода на пенсию:https://networthify.com/calculator/earlyretirement

Как видно из вышеизложенного:

Таким образом, откладывая больше денег, вы, скорее всего, выйдете на пенсию раньше. Логично, правда?

Связанный контент: Знаете ли вы свою чистую стоимость?

Все эти статистические данные зависят от того, сколько вы зарабатываете, но обычному человеку я рекомендую откладывать не менее 20% своего дохода. Это все еще около 37 лет работы.

Однако идеального процента не существует.

Если у вас высокий доход, то вам, вероятно, следует откладывать большую часть своего дохода, чтобы не тратить деньги впустую. Например, мы откладываем более 80 % нашего дохода каждый месяц после личных и деловых расходов.

С другой стороны, если 20% просто кажутся вам безумно высоким процентом для экономии, тогда просто начните где-нибудь и где угодно! Сэкономить что-то лучше, чем ничего не сберегать (пожалуйста, перейдите к разделу ниже «Все еще думаете, что вы не можете сэкономить деньги?» для получения дополнительной информации).

И у всех разные финансовые цели. Если вы хотите выйти на пенсию раньше, вам, скорее всего, придется откладывать более 20 % своего дохода.

Рекомендуемое чтение: 6 шагов, которые необходимо предпринять, чтобы инвестировать свой первый доллар — да, это действительно так просто!

Ответ одного человека на вопрос «сколько денег я должен сэкономить?» скорее всего, будет полностью отличаться от следующего.

В связи с этим процентная цель вашей экономии может варьироваться в зависимости от ваших конкретных целей. Калькуляторы пенсий могут быть отличными и все такое, но вам действительно нужно убедиться, что вы думаете о своих собственных целях.

Помните, однако, что речь идет не только о выходе на пенсию. В вашей жизни есть и другие вещи, на которые вы, возможно, захотите сэкономить.

Когда вы спрашиваете себя:«Сколько денег я должен сэкономить?» вы захотите подумать о своем:

Да, это много для размышлений. И именно поэтому я всегда рекомендую экономить столько, сколько вы реально можете.

Чтобы вам было проще достичь цели накопления, я рекомендую сначала начать платить себе.

Если вы не знакомы с этой идеей, то это в основном откладывание денег на сбережения до того, как вы оплатите какие-либо другие счета. Я также знаю человека, который в первую очередь платит себе, вкладывая дополнительные деньги в счет своего долга, прежде чем платить по любым другим счетам.

Платить сначала себе, прежде чем оплачивать свои ежемесячные расходы, может быть пугающей мыслью. Никто не хочет слишком много снимать со своего расчетного счета или быть не в состоянии оплачивать свои ежемесячные счета.

Однако ваше будущее так же важно, поэтому гораздо лучше думать об экономии денег как о необходимости. вместо чего-то, что можно отодвинуть в сторону. Или, вы можете посмотреть на это так:экономия денег — это счет, который вы платите себе.

Платить себе в первую очередь становится первым, что вы делаете с каждой зарплатой — вы даже не оплачиваете другие счета в первую очередь. Когда вы превращаете сбережения в статью бюджета, а не просто вкладываете то, что осталось, в сбережения, это действительно может помочь вам сэкономить больше денег. Да, поначалу это может быть сложно, но вы привыкнете жить на меньшие деньги.

Чтобы это стало частью вашего ответа на вопрос «сколько денег я должен откладывать?» возможно, вам придется немного сократить свой бюджет или найти способы заработать больше денег. Но, имея лишь ограниченную сумму денег, которую можно тратить каждый месяц, вы обнаружите, что более внимательно следите за своими расходами.

Это может позволить вам действительно увидеть, что является потребностью, а что просто желанием.

Вот мои советы, чтобы вы могли сначала заплатить себе:

Итак, теперь вы можете подумать:«Сколько денег я должен сэкономить, если у меня их мало?!»

Размышление о рекомендуемом 20-процентном сбережении может разочаровать, если вы уже с трудом оплачиваете свои счета и/или живете от зарплаты до зарплаты.

Однако я рекомендую экономить столько денег, сколько реально возможно . Сначала это может быть далеко не 20%, черт возьми, это может быть даже не 5%, но немного поможет. Если вы не можете сэкономить так много, просто сохраните что-нибудь! Начните с 25 долларов США в месяц, если вам нужно. Серьезно, любая мелочь помогает.

Даже если это всего 1 доллар США в день, отложите эту сумму и начните откладывать ее.

Итак, неважно, как у вас дела прямо сейчас, просто начните с чего-нибудь, неважно, насколько малого. Затем увеличивайте свой доход до тех пор, пока не будете откладывать процент своего дохода, которым вы довольны.

Начните с малого и продвигайтесь к своей цели экономии. И, если вы в настоящее время выплачиваете долг, имейте в виду, что это тоже считается! Просто продолжайте двигаться в правильном направлении и приближайтесь к своим финансовым целям.

Помните, что 5 % вашего дохода, скорее всего, будет недостаточно для того, чтобы среднестатистический человек вышел на пенсию, поэтому вы захотите продолжать повышать этот процент в будущем, чтобы в один прекрасный день вы могли выйти на пенсию.

Я понимаю, что у некоторых людей бывают финансовые ситуации, когда они не могут накопить столько денег, сколько им хотелось бы. Жизнь от зарплаты до зарплаты, долги по болезни или крупные непредвиденные расходы могут разрушить финансовое положение человека и его цели, и я понимаю это.

Тем не менее, вам нужно будет найти выход из этого. Чтобы найти выход, вы можете найти способы сократить свои расходы, заработать больше денег (узнайте, как заработать дополнительные деньги) и многое другое. Вам придется бросить себе вызов, и это может быть непросто. Однако все это будет стоить того, как только вы достигнете своих финансовых целей!

Потратив меньше денег, вы уменьшите сумму денег, которая вам понадобится в будущем, в том числе деньги на чрезвычайные ситуации, пенсию и многое другое.

Просто подумайте об этом:если вы сейчас ведете скромный образ жизни, то в будущем вы привыкнете жить на меньшие деньги. Это означает, что ваша сбереженная пенсионная сумма не обязательно должна быть такой большой, а значит, может быть проще достичь этой цели сбережений.

Кроме того, если вы начнете экономить сейчас, вы сможете воспользоваться сложными процентами, о которых я расскажу далее.

Вот несколько замечательных статей, которые я рекомендую прочитать и которые помогут вам научиться экономить и зарабатывать дополнительные деньги:

Откладывать на пенсию как можно раньше — это здорово, особенно из-за сложных процентов.

При использовании сложных процентов время на вашей стороне, а это означает, что вы должны начать откладывать деньги как можно раньше.

Сложные проценты — это когда ваши проценты приносят проценты. Это может превратить сэкономленную сумму денег в гораздо большую сумму спустя годы.

Это важно отметить, потому что 100 долларов сегодня не будут стоить 100 долларов в будущем, если вы просто оставите их лежать под матрасом или на расчетном счете. Однако, если вы инвестируете через свой пенсионный счет, вы можете превратить свои 100 долларов во что-то большее. Когда вы инвестируете, ваши деньги работают на вас и приумножают ваши сбережения.

Например:если вы положите 1000 долларов на пенсионный счет с годовой доходностью 8%, через 40 лет у вас будет 21 724 доллара. Если вы начнете с той же 1000 долларов и вложите в нее еще 1000 долларов в течение следующих 40 лет с годовой доходностью 8%, это превратится в 301 505 долларов. Если вы начнете с 10 000 долларов США и вложите в них дополнительные 10 000 долларов США в течение следующих 40 лет с годовой доходностью 8 %, эта сумма вырастет до 3 015 055 долларов США. .

Итак, если вы задаетесь вопросом:«Сколько денег я должен откладывать на пенсию?» вы также должны сосредоточиться на причинах откладывать деньги на пенсию сейчас, например:

Как видите, очень важно знать, сколько денег вы должны откладывать, например, на пенсию.

Примечание:я рекомендую вас ознакомиться с личным капиталом если вы заинтересованы в получении контроля над своим финансовым положением. Личный капитал похож на Mint.ru , но гораздо лучше. Личный капитал бесплатен и позволяет вам агрегировать свои финансовые счета, чтобы вы могли легко видеть всю свою финансовую ситуацию, включая инвестиции.

Итак, что вы отвечаете, когда человек спрашивает:"Сколько денег я должен откладывать?" На что вы сейчас копите? Какой процент своего дохода вы откладываете?