Инвестирование - одна из тех вещей в жизни, которые люди знают, что должны начать делать, но никогда не доходят до этого на самом деле. В нашем руководстве по инвестированию для начинающих мы поможем вам избавиться от отговорок и узнать, как начать инвестировать сегодня.

Есть много причин начать инвестировать сегодня, в том числе следующие:

Вот почему мы хотим показать вам, как начать инвестировать для начинающих. Самое приятное то, что вам тоже не нужно столько денег. Фактически, вы можете начать инвестировать уже сегодня, имея всего 50 долларов.

Давайте углубимся и узнаем, как это сделать.

Готовы отказаться от долгов, сэкономить деньги и построить настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.Чтобы инвестировать, нужно сделать пять шагов.

Каждый шаг основан на предыдущем, поэтому, когда вы закончите первый, переходите ко второму. Если вы не можете перейти к пятому шагу, не волнуйтесь. Вы по-прежнему можете чувствовать себя прекрасно, поскольку большинство людей даже не доходит до первого шага.

Вот как это работает:

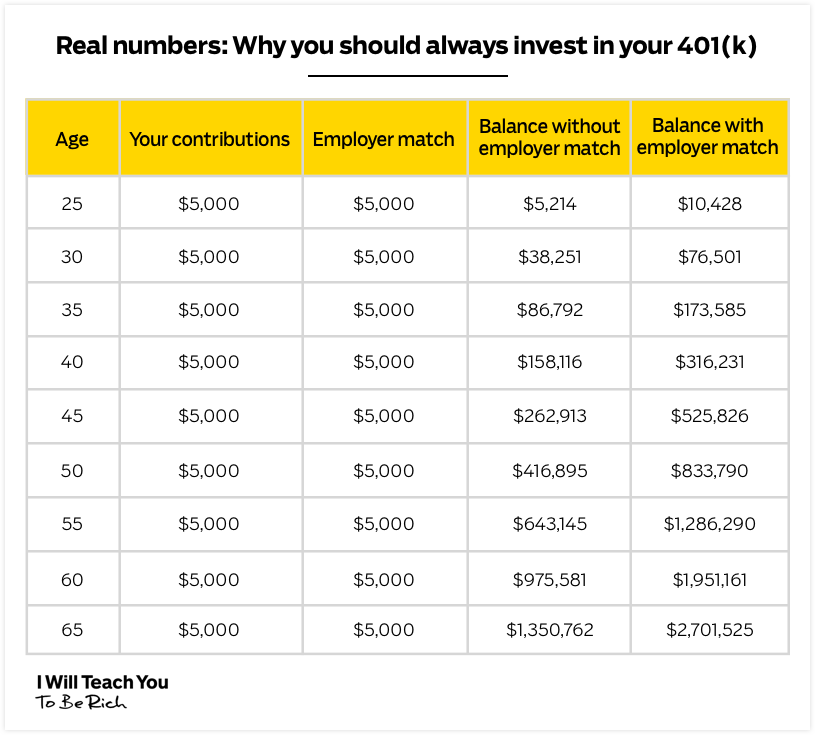

Каждый месяц вы должны вносить столько, сколько вам нужно, чтобы получить максимальную отдачу от 401 тыс. Совпадений вашей компании. Это означает, что если ваша компания предлагает 5% -ную ставку, вы должны вносить КАК МИНИМУМ 5% своего ежемесячного дохода в свой 401 тыс. Каждый месяц.

401k - один из самых мощных инвестиционных инструментов, имеющихся в вашем распоряжении.

Вот как это работает:каждый раз, когда вы получаете зарплату, определенный процент вашей зарплаты вычитается и помещается в ваш 401k до налогообложения. Это означает, что вы будете платить с него налоги только после того, как откажетесь от взносов после выхода на пенсию.

Часто ваш работодатель устанавливает размер ваших взносов до определенного процента.

Например, представьте, что вы зарабатываете 150 000 долларов в год. Ваша компания предлагает 3% соответствия их плану 401k. Если вы вложите 3% своей зарплаты (около 5000 долларов) в свой 401k, ваша компания будет соответствовать вашей сумме, что фактически удвоит ваши инвестиции.

Вот график, демонстрирующий это:

<центр>

Это, друзья мои, бесплатные деньги (или лучшие деньги).

Не все компании предлагают подходящий тарифный план, но редко можно найти такой, который его не предлагает. Если ваша компания предлагает совпадение, вы должны по крайней мере вложить достаточно средств, чтобы в полной мере воспользоваться этим.

У вас есть возможность выбрать свои инвестиции, когда вы вкладываете деньги в 401k. Однако большинство компаний также дают вам возможность доверить свои деньги профессиональной инвестиционной компании. Они предложат вам различные варианты инвестирования на выбор и помогут ответить на любые ваши вопросы о вашем 401k.

Еще одна замечательная особенность 401ks - это то, насколько легко их настроить. Вам просто нужно зарегистрироваться, когда это предложит отдел кадров вашей компании. Они будут снимать ровно столько, сколько вы хотите, чтобы они вложили из вашей зарплаты.

Готовы отказаться от долгов, сэкономить деньги и построить настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.Вы можете забрать деньги из своих 401k, когда вам исполнится 59 с половиной лет. Это начало пенсионного возраста, признанного на федеральном уровне.

Конечно, вы МОЖЕТЕ снять деньги раньше, но дядя Сэм собирается наказать вас федеральным штрафом в размере 10% на ваши средства вместе с налогами, которые вы должны заплатить с суммы, которую вы снимаете.

Вот почему так важно держать свои деньги на уровне 401 тыс. До выхода на пенсию.

Если вы когда-нибудь решите уйти из компании, ваши деньги придут с вами! Чтобы узнать больше о 401ks, обязательно ознакомьтесь с моей статьей о том, как учетная запись - это лучший способ приумножить ваши деньги . .

После того, как вы взяли на себя обязательство внести хотя бы вклад работодателя для вашего 401k, вам нужно убедиться, что у вас нет никаких долгов. Если нет - отлично! Если да, ничего страшного. Вы можете проверить мою систему быстрого устранения долгов чтобы помочь вам.

Как только вы начнете вносить свой вклад в свой 401k и ликвидируете свой долг, вы можете начать инвестировать в Roth IRA. В отличие от вашего 401k, этот инвестиционный счет позволяет вам инвестировать деньги после уплаты налогов, и вы не собираете налоги с доходов. С 2021 года вы можете вносить в свой Roth IRA до 6000 долларов в год, если вам меньше 50 лет, и до 7000 долларов в год, если вам 50 лет и старше.

Далее по лестнице находится Roth IRA. Это еще один инструмент для долгосрочного инвестирования, который отлично подходит для новичков.

В отличие от 401k, Roth IRA использует после уплаты налогов деньги, чтобы дать вам еще лучшую сделку. Это означает, что вы вкладываете уже облагаемый налогом доход в такие инвестиции, как акции или облигации, и не платите деньги, когда снимаете их.

Когда вы откладываете деньги на пенсию, ваше самое большое преимущество - это время. У вас есть время пережить рыночные неровности. И с годами эта не облагаемая налогом прибыль становится удивительной сделка.

Ваш работодатель не будет предлагать вам Roth IRA. Чтобы получить его, вам нужно обратиться к брокеру, которого очень много.

Есть много факторов, которые могут повлиять на ваше решение, включая минимальные инвестиционные сборы и опционы на акции.

Мы предлагаем несколько брокеров: Charles Schwab , Авангард (это тот, который я использую) и E * TRADE .

ПРИМЕЧАНИЕ. Большинство брокеров требуют минимальную сумму для открытия Roth IRA. Однако они могут отказаться от минимума, если вы настроите регулярный автоматический инвестиционный план.

По состоянию на 2021 год максимальный годовой объем инвестиций в Roth IRA составляет 6000 долларов. Однако эта сумма часто меняется, поэтому обязательно посетите страницу ограничений взносов IRS . чтобы быть в курсе.

Как только ваша учетная запись будет настроена, вам нужно будет фактически вложить деньги.

Позвольте мне еще раз сказать, что после того, как вы создадите учетную запись и поместите на нее деньги, вам все равно нужно вкладывать свои деньги .

Если вы не покупаете акции, облигации, ETF или что-то еще, ваши деньги будут просто находиться на прославленном сберегательном счете, не начисляя никаких существенных процентов.

Мое предложение, во что вам следует инвестировать? Индексный фонд, который отслеживает S&P 500. S&P 500 дает среднюю доходность 10% и управляется практически без комиссии.

Чтобы узнать больше, прочтите наши вводные статьи по акциям и облигациям, чтобы лучше понять свои варианты. Я создал видео, которое покажет вам, как именно выбрать Roth IRA .

Ожидается, что вы, как и ваш 401k, будете рассматривать его как средство долгосрочного инвестирования. Вы будете наказаны, если вы откажетесь от заработка до того, как вам исполнится 59 с половиной лет.

Однако вы можете вывести свою основную сумму или фактически инвестированную сумму из своего кармана в любое время без штрафных санкций (большинство людей этого не знают).

Существуют также исключения для авансовых платежей на дом, финансирования образования для вас / партнера / детей / внуков и некоторых других чрезвычайных обстоятельств.

Но это по-прежнему фантастическое вложение, особенно когда вы делаете это рано. В конце концов, чем раньше вы сможете инвестировать, тем больше денег вы получите.

Готовы отказаться от долгов, сэкономить деньги и построить настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.Если у вас остались деньги, вернитесь к своему 401k и внесите в него как можно больше (это выходит за рамки соответствия работодателя). Вы можете вносить до 19 500 долларов в год на свой 401k, если вам меньше 50 лет, и 26 000 долларов, если вам 50 лет и старше. Увеличить свой 401k до открытия инвестиционного счета без пенсионного обеспечения - хорошая идея, потому что вы будете платить меньше налогов на любые 401k инвестиций.

Если у вас остались деньги, откройте обычный не пенсионный счет и положите на него как можно больше. Кроме того, доплатите за любую имеющуюся у вас ипотечную задолженность и подумайте об инвестировании в себя - будь то начало подработки или получение дополнительной степени, часто нет лучшего вложения, чем ваша собственная карьера.

Лестница личных финансов очень удобна при рассмотрении того, какие приоритеты следует отдавать вашим инвестициям. Чтобы узнать больше, посмотрите мое видео продолжительностью менее 3 минут, где я это объясняю.

401ks и IRA Рота - это базовые инвестиционные инструменты, которые вам нужны.

Если вы хотите начать создавать собственный портфель (коллекцию инвестиционных активов) помимо этих инвестиционных инструментов, я хочу познакомить вас с одной ключевой концепцией:распределением активов.

Вот мое портфолио:

<центр>

Неизбежно, когда я учу кого-то основам инвестирования, кто-то задает множество вопросов, например:

Притормози немного.

Прежде чем делать инвестиции в какие-либо акции, облигации или что-то еще, вам нужно понять, что это не так важно, как распределение активов . (т.е. как выглядит ваш пирог).

Когда вы инвестируете, вы можете делать это, распределяя деньги по разным классам активов. Хотя существует множество различных классов активов, наиболее распространенными из них являются:

Когда дело доходит до инвестирования для новичков, распространенной ошибкой является инвестирование только в одну категорию. Это опасно в долгосрочной перспективе. Именно здесь вступает в игру важнейшая концепция распределения активов.

Запомните это так:диверсификация - это D для глубокого в категорию (например, у акций есть акции с большой капитализацией, акции со средней капитализацией, акции с малой капитализацией и международные акции).

Распределение активов - это переход все категории (например, акции, облигации и наличные).

То, сколько вы вкладываете в каждый класс активов, полностью зависит от вас и вашей терпимости к риску. Например, если вы молоды и до выхода на пенсию еще много лет, возможно, вы захотите больше инвестировать в такие вещи, как акции. Но если вы старше и приближаетесь к пенсионному возрасту, вы хотите максимально застраховать свои ставки и использовать безопасные инвестиции, такие как облигации.

Вы же не хотите хранить все свои вложения в одной корзине. Контролируйте распределение активов, покупая различные типы акций и фондов, чтобы иметь сбалансированный портфель, а затем продолжайте диверсификацию в каждом из этих классов активов.

Исследование 1991 года обнаружил, что 91,5% результатов долгосрочной эффективности портфеля были получены от как были выделены инвестиции. Это означает, что распределение активов имеет решающее значение для работы вашего портфеля.

Если вам нужны более убедительные примеры сочетания портфелей, ознакомьтесь с моей статьей о распределении активов и диверсификации .

Готовы отказаться от долгов, сэкономить деньги и построить настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.Если вы хотите начать увлекаться сорняками, есть масса различных классов активов, из которых вы можете выбирать, и еще большее разнообразие индивидуальных инвестиций, которые вы можете сделать.

Если вы хотите узнать больше о некоторых из этих вариантов инвестирования, обязательно ознакомьтесь с моими ресурсами ниже:

Если вам нужны еще более действенные тактики, которые помогут вам управлять и зарабатывать больше денег, вам повезло. Я написал БЕСПЛАТНОЕ руководство, в котором подробно описано, как именно это можно сделать.

Присоединяйтесь к сотням тысяч людей, которые прочитали его и уже извлекли из него пользу, введя свою информацию ниже, чтобы получить копию руководства в формате PDF.

Когда закончите, прочтите его, примените уроки и напишите мне электронное письмо с вашими успехами - я читаю каждое письмо.