В сложной ситуации личных финансов консолидация долга выделяется как мощный инструмент для восстановления контроля над вашим финансовым положением. В этой статье мы раскроем тайну консолидации долга и рассмотрим, как она работает.

Если ваша задолженность превышает несколько тысяч долларов, особенно по кредитным картам с высокими процентами, вы, вероятно, задумались о консолидации долга. Но что такое консолидация долга и как она работает? Точнее, когда это имеет смысл, а когда это неправильная стратегия?

Давайте углубимся в основы консолидации долга, чтобы помочь вам решить, когда это правильный шаг, а когда он может только ухудшить вашу ситуацию.

Консолидация долга — это механизм финансирования, целью которого является объединение двух или более кредитов или кредитных линий в новый единый кредит. Это одна из лучших стратегий, которую следует учитывать, если вы обдумываете, как выбраться из долгов. Для многих людей и пар это первый шаг к свободе от долгов.

Но при консолидации долга важно понимать, что она не уменьшает сумму вашего долга . Он просто переупаковывает их в единый, более управляемый долг.

Уже одно это может быть отличной стратегией, позволяющей выбраться из долгов. Многим должникам проще осуществлять единый ежемесячный платеж по одному кредиту, чем совмещать несколько платежей по нескольким обязательствам.

Но в классическом сценарии консолидации долга вы не только объединяете несколько долгов в рамках одного кредита, но и работаете над уменьшением ежемесячного платежа. Это станет возможным, если вы сможете получить кредит с более низкой процентной ставкой, чем долги, которые вы консолидируете.

Тем не менее, еще одним преимуществом является конвертация возобновляемого долга, например кредитных карт, в кредит в рассрочку.

Проблема кредитных карт заключается в их возобновляемом характере. Даже когда вы совершаете платежи по своим кредитным картам, баланс никогда не уменьшается. Это связано с сочетанием очень высоких процентных ставок (часто более 20%), а также с постоянным использованием карты для новых покупок.

С помощью кредита на консолидацию долга с фиксированным сроком вы сможете погасить всю непогашенную задолженность не более чем за три или пять лет. Напротив, кредитные карты имеют тенденцию становиться постоянным долгом. Консолидация долга – способ положить этому конец.

Допустим, у вас есть задолженность по пяти кредитным картам. Общий баланс пяти карт составляет 20 000 долларов США со средней процентной ставкой 24%.

Ваш ежемесячный платеж составляет около 500 долларов США, или 2,5% от непогашенного остатка. Но 400 долларов из них — это проценты! Это означает, что только 100 долларов в месяц идут на снижение основной суммы долга. При таких темпах вам понадобится как минимум дюжина лет, чтобы расплатиться по кредитным картам, если это когда-нибудь произойдет.

У вас есть возможность сделать консолидацию долга. Сумма кредита составляет 20 000 долларов США, что позволит вам погасить все пять карт. Срок составляет пять лет по процентной ставке 8%. Это даст вам ежемесячный платеж в размере 405,53 доллара США.

Приняв консолидацию долга, вы не только сэкономите почти 95 долларов в месяц на ежемесячном платеже, но также сократите годы выплат по кредитным картам. Только душевное спокойствие, возникающее от осознания того, что через пять лет вы освободитесь от долгов, оправдывает консолидацию долга.

Но вы также сэкономите на процентах. Ежемесячная процентная ставка по кредиту на консолидацию долга составит 133,33 доллара. Это всего лишь треть суммы процентов, которые вы в настоящее время платите по своим кредитным картам!

Лучший способ консолидации долга — использовать потребительский кредит. Воспользовавшись лучшими потребительскими кредитами, вы сможете получить достаточно большую сумму кредита, чтобы погасить весь свой долг, и по гораздо более низкой процентной ставке. Для этого вам необходимо досконально понять, как получить одобрение потребительского кредита. Многие потребительские кредиты теперь доступны из онлайн-источников, поэтому вам необходимо точно знать, как работает процесс подачи заявки.

Объедините несколько кредитов и кредитных линий в один кредит с одним ежемесячным платежом

Преобразует кредитные карты с плавающей ставкой в кредиты с фиксированной ставкой

Сэкономьте тысячи долларов на процентах

Выберитесь из долгов всего за 3–5 лет по сравнению с возможностью никогда не выбраться из долгов с помощью кредитных карт

Улучшите свой кредитный рейтинг – см. следующий раздел

Обычно требуется средний или лучший кредит, особенно для больших сумм кредита.

При честном кредите вы не сможете много сэкономить на процентах.

Не устраняет долг сразу, а переупаковывает его в один кредит

Может привести к тому, что вы еще глубже залезете в долги, если продолжите брать кредиты после консолидации долга

Известно, что некоторые должники проводят серийную консолидацию долга, превращая один консолидационный кредит в еще больший.

Одним из неожиданных преимуществ консолидации долга является то, что она может улучшить ваш кредит. Многие заемщики после консолидации практически сразу почувствовали повышение своего кредитного рейтинга на 20–30 пунктов.

Причиной улучшения рейтинга является способ расчета кредитного рейтинга.

Два важных фактора при расчете:1) количество счетов с непогашенными остатками и 2) возобновляемый кредит или задолженность в рассрочку.

Выполняя консолидацию долга и погашая несколько кредитных карт, вы сократите несколько кредитных линий до одного долга. Уже одно это принесет несколько очков вашему кредитному рейтингу. Но вы наберете еще несколько баллов, потому что будете переходить от возобновляемого долга к долгу в рассрочку. Кредитные бюро предпочитают кредит в рассрочку из-за его большей предсказуемости, особенно в отношении процентных ставок.

Но это только начало. Если вы будете регулярно и своевременно производить выплаты по консолидации долга, ваш кредитный рейтинг будет продолжать расти.

Фактически, консолидация долга может стать важным шагом в улучшении вашего кредитного рейтинга, особенно если он нуждается в улучшении.

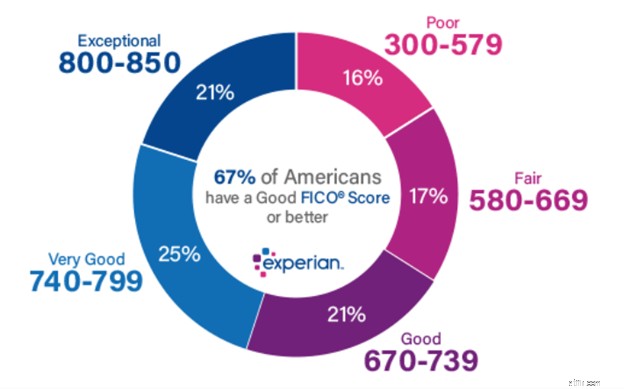

По данным Experian, крупнейшего из трех крупнейших кредитных бюро, разбивка диапазонов кредитных рейтингов выглядит следующим образом:

Как видите, хороший кредит начинается с 670. Если ваш балл ниже, вам, возможно, придется подумать о сотрудничестве с одной из лучших служб по восстановлению кредита, чтобы довести ваш балл до необходимого уровня.

Кредит на консолидацию долга никогда не должен осуществляться автоматически. Сначала вам нужно полностью оценить свое финансовое положение, а затем задать себе вопрос:следует ли мне провести консолидацию долга?

Кредит на консолидацию долга имеет смысл, если применимо любое из следующих условий:

1. Ваш доход и кредитный рейтинг достаточно высоки, чтобы вы могли получить достаточно большую ссуду, чтобы погасить все свои долги.

2. Ваш кредитный рейтинг достаточно высок, чтобы вы могли воспользоваться более низкой процентной ставкой, чем та, которую вы платите в настоящее время по своим долгам.

3. Ежемесячный платеж по кредиту на консолидацию долга будет ниже, чем совокупные платежи по вашим текущим долгам.

4. У вас есть бюджет, и вы можете жить по средствам.

5. Вы полностью привержены идее выбраться из долгов. Вы готовы избежать новых долгов после получения кредита на консолидацию долга.

Кредит на консолидацию долга может нет имеет смысл, если применимо любое из следующих условий:

1. Вы не можете получить кредит на консолидацию долга на сумму, достаточную для погашения всех ваших долгов.

2. Ваш кредитный рейтинг удовлетворительный или плохой, и на процентной ставке не получится сэкономить.

3. Ежемесячный платеж по кредиту на консолидацию долга может быть выше, чем совокупные платежи по вашему текущему долгу.

4. У вас нет бюджета, и нет уверенности, что вы сможете жить по средствам даже после консолидации.

Ни вы, ни ваш супруг не готовы отказаться от использования кредита в ближайшем будущем.

Консолидация долга может быть лучшим другом должника. Вы можете думать об этом как о чем-то вроде карточки на освобождение из тюрьмы. . Это потому, что консолидация долга — это что-то вроде добровольного банкротства.

Вместо того, чтобы объявить дефолт по своим кредитам, вы объединяете их в один кредит с одним ежемесячным платежом, а затем погашаете весь свой долг в течение нескольких лет. И в качестве бонуса консолидация долга приведет к улучшению вашего кредитного рейтинга, что является полной противоположностью того, что произойдет в случае банкротства.

Но помните, что консолидация долга будет работать только в том случае, если у вас есть дисциплина, позволяющая сохранять контроль над своими финансами и избегать возникновения новых долгов до тех пор, пока консолидация не будет полностью выплачена.

Если вам удастся взять под контроль эти два фактора, консолидация долга может стать для вас подходящей стратегией.