В сегодняшнем выпуске месяца «возвращения к основам» в Get Rich Slowly мы поговорим о кредитных рейтингах. Что есть кредитный рейтинг? Почему вас это должно волновать?

В своей жизни вы оставляете след транзакций. Вы берете ипотечный кредит, покупаете новую машину, используете кредитную карту для покупки новой одежды и дебетовую машину для покупки продуктов.

Каждый месяц ваши кредиторы — компании, которым вы должны деньги — отправляют информацию о вашей недавней деятельности в различные агентства кредитной информации (обычно называемые кредитными бюро). ). Каждое агентство собирает эту информацию в файл, который называется кредитным отчетом.

Ваш кредитный отчет – это история того, насколько хорошо вы распоряжаетесь своим кредитом. Он содержит информацию о том, где вы жили, какую сумму взяли в долг и склонны ли вы вовремя оплачивать счета. Здесь также указывается, подавали ли вы когда-либо заявление о банкротстве.

Кредитные бюро — Equifax, Experian и TransUnion — продают ваш кредитный отчет другим предприятиям, чтобы они могли решить, одолжить ли вам деньги, продать ли вам страховку, арендовать ли вам дом или дать вам работу.

Кредитные отчеты могут быть скучными, но они жизненно важны, поскольку обеспечивают основу для вашего кредитного рейтинга. .

Как получить бесплатный кредитный отчет

Правительство США постановило, что потребителям будет разрешено просматривать свои кредитные отчеты от каждого из трех крупнейших агентств отчетности один раз в год. Это легко сделать через бесплатный сайт AnnualCreditReport.com. (Остерегайтесь мошеннических двойников. Это официальный сайт, санкционированный правительством.)

Чтобы получить отчет, вам необходимо предоставить некоторую базовую информацию, например номер социального страхования. Вам также может потребоваться ответить на некоторые вопросы о текущих и/или прошлых учетных записях. Иногда эти вопросы усложняются, если у вас нет быстрого доступа к вашим файлам. (Когда Ким недавно пришлось проверить свой кредитный отчет, она не могла вспомнить сумму своего платежа по ипотеке за 2005 год. Ее запрос был отклонен.)

При желании вы можете получить отчеты всех трех кредитных агентств одновременно. Или вы можете распределить свои запросы, например, запрашивая один отчет каждые четыре месяца от другого агентства.

В то время как ваш кредитный отчет собирает информацию о вашей долговой истории, вашем кредитном балле – это одно число, которое суммирует все эти данные.

Кредитный скоринг в той или иной форме существует уже несколько десятилетий. Он стал широко использоваться только в 1980-х годах после того, как компания Fair Isaac (теперь известная как FICO) разработала новый тип кредитного рейтинга, названный оценкой FICO. . Ипотечная индустрия признала полезность кредитных рейтингов и широко внедрила их в середине 1990-х годов. Другие отрасли последовали этому примеру.

Чтобы создать ваш кредитный рейтинг, FICO берет фрагменты данных из вашего личного кредитного отчета и сравнивает эту информацию с аналогичными данными миллионов других людей. Затем FICO использует секретные формулы, чтобы сжать всю эту информацию в одно число, которое может варьироваться от 300 до 850. Это число является мерой риска. Это дает кредиторам хорошее представление о том, насколько вероятно, что вы вернете им долг. Они используют его, чтобы решить, какую сумму вам дать взаймы, какие процентные ставки взимать и какие условия устанавливать.

Примечание

Хотя рейтинг FICO является наиболее широко используемым кредитным рейтингом (он используется в более чем 90 % кредитных решений в США), он не единственный. кредитный рейтинг. Другие компании предлагают конкурирующие кредитные рейтинги, а FICO (компания) предлагает различные специализированные рейтинги для измерения таких показателей, как вероятность того, что вы объявите о банкротстве, закроете счет и т. д.

Возьмем, к примеру, такую компанию, как Credit Sesame. Credit Sesame предлагает различные инструменты кредитного мониторинга, включая бесплатный кредитный рейтинг. Но Credit Sesame нет используйте оценку FICO. Компания использует систему VantageScore, разработанную тремя крупнейшими кредитными бюро в качестве альтернативы шкале FICO.

В замешательстве? Не волнуйтесь. Важно помнить, что мы часто говорим о «вашем кредитном рейтинге», как будто это всего лишь одно, хотя на самом деле их много. кредитный рейтинг.

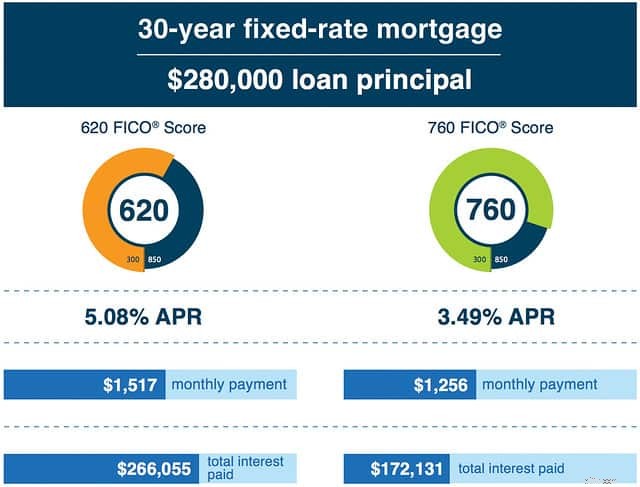

«Плохой или даже посредственный кредитный рейтинг может легко стоить вам десятки тысяч и даже сотни тысяч долларов в течение жизни», — пишет Лиз Уэстон в книге Ваш кредитный рейтинг. . "Вам даже не обязательно иметь кучу проблем с кредитом, чтобы заплатить цену. Иногда достаточно одного пропущенного платежа, чтобы сбить более чем 100 баллов с вашего кредитного рейтинга и поставить вас в категорию кредиторов с высоким уровнем риска".

Высокий кредитный рейтинг обеспечит вам лучшие процентные ставки по кредитным картам и кредитам, включая ипотеку. При низком балле вы будете платить более высокие комиссии и процентные ставки.

Вот пример из FICO:

Плохая кредитная история может вызвать нисходящую спираль. Одна денежная ошибка приводит к плохой кредитной истории, которая стоит вам больше денег и приводит к увеличению долгов, что снижает ваш кредитный рейтинг… и так далее. Но ваша кредитная история влияет не только на вашу способность брать деньги взаймы. Сегодня его используют страховые компании, арендодатели и даже работодатели.

Как вы можете заметить, ваш кредитный рейтинг может оказать очень реальное влияние на вашу жизнь. Но как на самом деле рассчитывается ваш кредитный рейтинг? Давайте посмотрим.

По данным FICO, ваш кредитный рейтинг определяется множеством факторов, которые предсказывают, насколько вероятно, что вы погасите деньги, которые вы взяли взаймы. Ваш кредитный рейтинг отслеживает 22 фрагмента информации из пяти широких категорий:

35 % от вашего рейтинга FICO: Оплачиваете ли вы счета вовремя? Если вы заплатите поздно, как поздно? Сколько времени прошло с тех пор, как вы пропустили платеж? Сколько раз у вас были проблемы? Чем более ответственным вы себя проявили, тем выше ваш балл.

30 % от вашего рейтинга FICO: Сколько кредитов у вас сейчас? Сколько из этого кредита вы используете? На скольких ваших счетах есть остатки? Чем меньшую часть доступного кредита вы используете, тем выше ваш результат.

15 % от вашего рейтинга FICO: Как давно ваши счета открыты? Как давно вы ими пользовались? Чем дольше у вас есть аккаунты, тем выше ваш результат.

10 % от вашего рейтинга FICO: Сколько различных типов кредитных счетов у вас есть? (Двумя основными видами являются долги в рассрочку. например автокредит или ипотека и возобновляемый долг как кредитные карты.) Сколько у вас каждого типа? Ваш балл FICO будет выше, если вы используете сочетание различных видов кредита. (Это единственное слабое место в моем рейтинге. На данный момент у меня нет кредитов в рассрочку.)

10 % от вашего рейтинга FICO: Вы недавно открыли новые кредитные счета? Сколько? Открытие новых счетов может снизить ваш счет, особенно если вы открываете их сразу несколько.

Для некоторых людей, например молодых людей, у которых нет длинной кредитной истории, вес каждой отдельной категории может немного отличаться.

Хотя FICO разделяет этот общий обзор того, как они определяют баллы, фактические формулы являются конфиденциальными. Если вам нужна дополнительная информация, загрузите бесплатную брошюру «Понимание показателей FICO» от FICO.

Как получить бесплатный кредитный отчет

Даже десять лет назад потребителю было сложно получить кредитный рейтинг. Они считались совершенно секретной информацией. Было большой проблемой найти какой-нибудь хак, позволяющий увидеть свой номер.

Сегодня существует множество способов бесплатно узнать свой кредитный рейтинг. Например, моя кредитная карта Capital One и моя кредитная карта Chase дают мне доступ к моему кредитному рейтингу. В тех редких случаях, когда мне нужно совершить крупную финансовую операцию, мне почти всегда предлагают свой кредитный рейтинг.

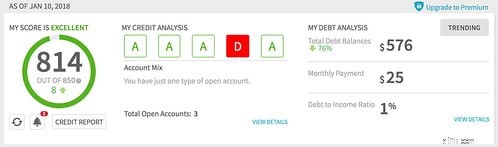

И, конечно же, теперь есть такие компании, как Credit Sesame, которые созданы для того, чтобы предлагать потребителям различные инструменты кредитного мониторинга, включая бесплатный кредитный рейтинг. (Я уже некоторое время наблюдаю за своим кредитным рейтингом в Credit Sesame. Год назад он был 804. В ноябре он был 810. Сейчас он 814. Но я все еще получаю «D» за свой набор счетов. Если бы у меня были другие виды кредита, мой балл был бы выше.)

По данным FICO, средний балл FICO по стране составляет 695. Хотя компания не раскрывает подробную статистику о кредитных рейтингах, они опубликовали следующие рекомендации:

В каждом из этих диапазонов (или квинтилей) проживает примерно 20% населения Америки. (Например, около 17% жителей США имеют балл ниже 580, а 19,9% имеют балл выше 800.)

В феврале прошлого года я подписался на новую кредитную карту. Мой банкир был болтливым, и у нас состоялся забавный разговор о кредите и кредитных рейтингах.

«Ваш кредитный рейтинг — 804», — отметил он. "Это необычно. Средний кредитный рейтинг ниже 700. Вы также погашаете остаток каждый месяц. Это тоже необычно".

«Это так?» Я спросил.

— Держу пари, — сказал он. "Примерно 90% наших клиентов по кредитным картам имеют баланс. Я могу сказать, что мы, вероятно, не собираемся зарабатывать на вас деньги, но это нормально. Вы не можете выиграть их всех!"

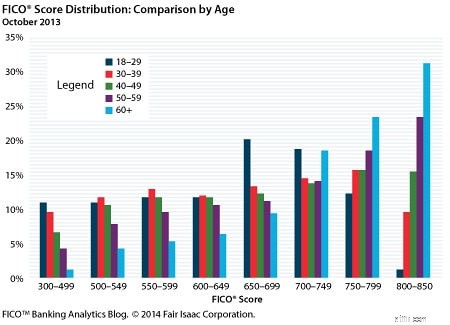

Хотя доход не является прямым фактором при расчете кредитного рейтинга, он существует сильная корреляция между доходом семьи и кредитным рейтингом . Чем больше человек зарабатывает, тем выше, вероятно, будет его кредитный рейтинг. Возраст также является важным фактором (что неудивительно, поскольку для получения хорошего результата необходимо иметь кредитную историю).

Простое знание вашего кредитного рейтинга не принесет вам много пользы. Если вас не устраивает ваш результат, вы можете принять меры для его улучшения. Мои друзья из Stacking Benjamins только что опубликовали подкаст-интервью с Фарнушем Тораби о том, как повысить свой кредитный рейтинг. Насколько я понимаю, эти пять факторов важны для повышения эффективности:

По словам кредитного эксперта Лиз Уэстон:«Самое эффективное, что вы можете сделать для улучшения своего кредитного рейтинга, — это сократить использование кредита». Другими словами, уменьшите остатки на своей кредитной карте. FICO сообщает, что примерно каждый седьмой человек, пользующийся кредитными картами, имеет более 80% своего кредитного лимита. «Ниже 30% — это хорошо», — говорит Уэстон. «Лучше ниже 10 %».

По словам Уэстона, если ваш FICO равен 780, один просроченный платеж может снизить его на 100 пунктов. Если ваш балл 680, просрочка платежа может снизить его на 70 баллов. Если вы пропустили платеж, не паникуйте. Делайте все возможное, чтобы быть в курсе событий и остаться текущий.

Не открывайте расчетный счет в магазине просто ради удовольствия или потому, что вас к этому принуждает продавец. Новые аккаунты — это лишь малая часть вашего общего балла, но они имеют эффект. Сведите новые учетные записи к минимуму, особенно если вы планируете крупную покупку (например, получение ипотеки).

Разрезать старые карты или положить их в глыбу льда — это нормально, но чтобы максимизировать свой результат, держите счета открытыми. Если вам необходимо закрыть одну или две учетные записи, закрывайте новые учетные записи раньше старых.

Даже если вы все сделаете правильно, ваш кредитный рейтинг может пострадать от кражи личных данных и других форм мошенничества. Даже простые ошибки могут повредить вашему счету. Регулярно проверяйте свой отчет и исправляйте обнаруженные проблемы.

И последний совет:Не зацикливайтесь на своем кредитном рейтинге. Конечно, это важно, но в конечном итоге это число для кредиторов, а не для вас. Результат ниже идеального – это не конец света.

Я только что провел выходные в группе из 58 досрочно вышедших на пенсию. У многих из этих людей более миллиона долларов на счету в банке, но у них ужасный кредитный рейтинг, потому что они занимаются такими вещами, как хакинг путешествий. Они не волнуются, потому что знают, что их кредитный рейтинг — это лишь часть пазла.

Если вы боретесь с компульсивными тратами, это далеко лучше аннулировать свою кредитную карту счета и нанести удар по своему кредитному рейтингу, чем рисковать еще глубже погрузиться в долги. Итог? Будьте разумны со своими деньгами, и ваш кредитный рейтинг будет в порядке.

Дальнейшие действия

Если кредитный рейтинг важен для вас или интересует вас, я рекомендую книгу Лиз Уэстон Ваш кредитный рейтинг. . Нравится ей это или нет, но Уэстон считается одним из лучших экспертов по кредитным рейтингам в стране. В ее книге содержится полезная информация о том, как работают кредитные рейтинги и как их улучшить.

Я также рекомендую регулярно проверять свой кредитный рейтинг. Я беру свой каждый раз, когда проверяю свой кредитный отчет. Но я стараюсь проверять его каждый месяц или два, даже если не проверяю свой кредит. Я использую один из счетов своей кредитной карты, если думаю об этом, пока занимаюсь финансами. В противном случае я просто загляну в Credit Sesame.