Оказывается, существует множество приложений для ведения бюджета. Почему? Ну, во-первых, людям нужен более удобный способ ведения бюджета. Мобильное приложение может упростить составление бюджета. Это ставит ваш бюджет прямо в ваших руках. Буквально. И это здорово.

Другая причина в том, что все эти разные приложения предлагают немного разные вещи. Они основаны на различных денежных философиях и имеют множество функций.

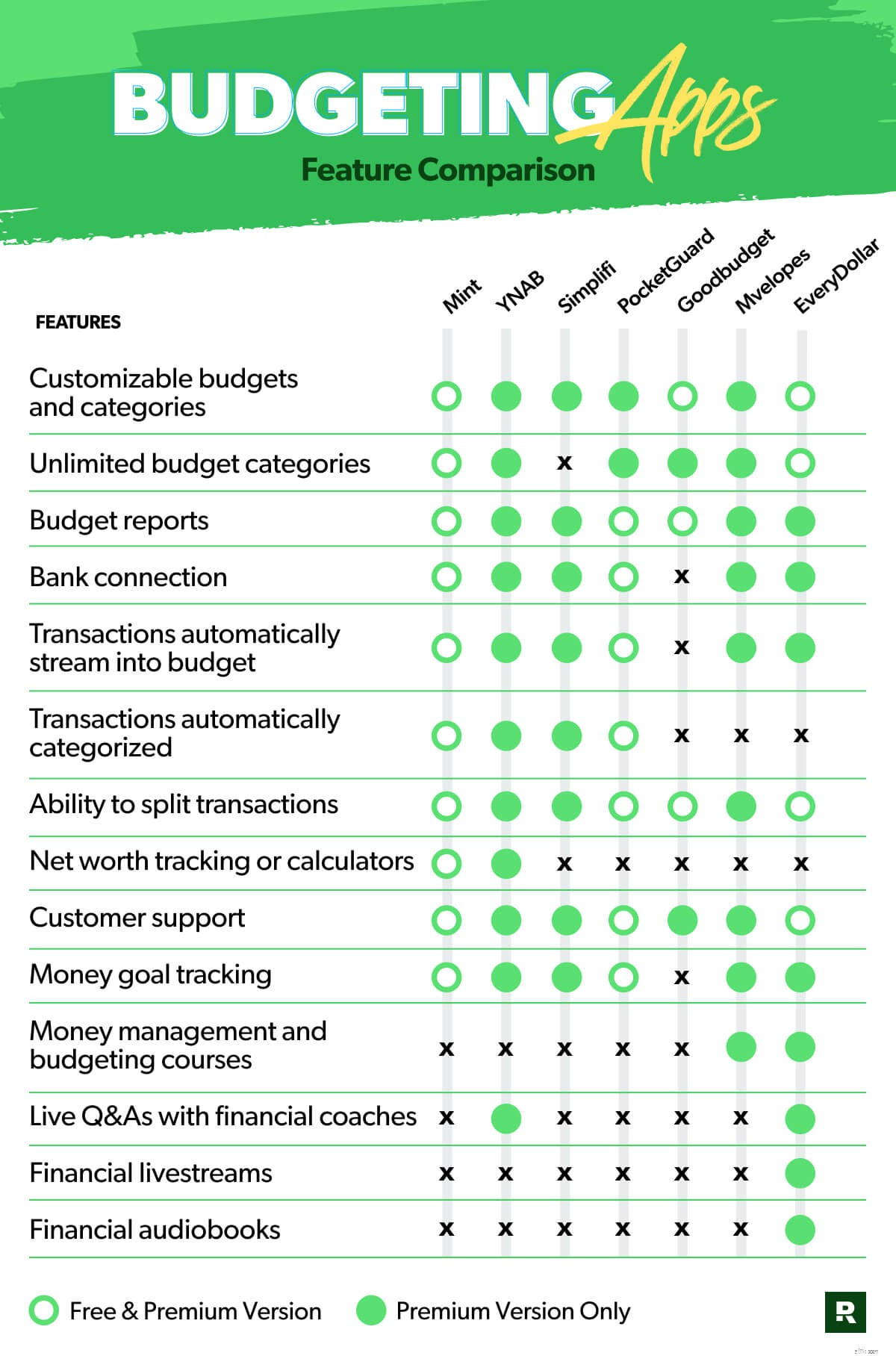

Когда вы смотрите на них все, это может показаться ошеломляющим, поэтому я хотел прямо сейчас сравнить семь самых популярных приложений для ведения бюджета. Мы говорим о сравнении затрат, основных функциях, оценках пользователей и некоторых отзывах от реальных бюджетников. О, и в конце статьи у меня есть диаграмма, на которой вся эта информация разбита, чтобы ее было легко увидеть в одном месте.

Хорошо. Начнем!

Mint — одно из самых популярных приложений для ведения бюджета на сегодняшний день. Они входят в семейство продуктов Intuit, то есть связаны с TurboTax, QuickBooks, Credit Karma и Mailchimp.

Давайте на секунду поговорим о философии этого приложения для составления бюджета. Mint автоматизирует большую часть процесса составления бюджета и создает ощущение большей невмешательства в процесс составления бюджета, поэтому бюджетники меньше участвуют в нем. со своими деньгами в целом.

У Mint есть бесплатная версия, или вы можете перейти на премиум-версию, чтобы получить больше возможностей.

4.8 App Store, 4.5 Google Play

Во-первых, трекер чистой стоимости выглядит как отличная функция. А пользователям Mint нравится, что они могут управлять всем своим капиталом в одном месте. Получение полной финансовой картины в одном месте звучит здорово. Я люблю, когда все так ясно.

И вы могли бы подумать, что приложение для составления бюджета, автоматически заполняющее ваши транзакции по категориям, было бы лучше всего. Это означает, что вы подключаете свой банк к своему бюджету, транзакции поступают сразу же, а затем Mint решает, куда эти транзакции должны быть направлены. Они сделают все это за вас.

Но вот в чем дело:одна из самых больших жалоб, на которую указывают рецензенты, заключается в том, что Mint часто может выбрать неправильную категорию бюджета. Честно говоря, это имеет смысл, потому что вы знаете когда вы заходите в Target, вы можете в конечном итоге купить подгузники для строки бюджета "Детские", кардиганы для строки бюджета "Одежда" и апельсиновый сок для строки бюджета "Продукты".

Mint не знает, но они разбирают все ваши транзакции как они знают. Они могут увидеть Target и отправить эту транзакцию прямо в Groceries. Тогда вам нужно пойти и исправить это постфактум. Таким образом, усилия по оптимизации бюджетирования на начальном этапе могут потребовать дополнительных усилий на бэкэнде.

Кроме того, ребята, Mint может привести к тому, что бюджетники будут слишком невнимательны к своим деньгам. Да, приятно, когда часть грязной работы по составлению бюджета выполняется за вас, но на самом деле соблюдение бюджета является ключом к тому, чтобы распоряжаться своими деньгами.

Вы должны активно говорить своим деньгам, куда идти. Каждый месяц. Расходы сами по себе не являются чем-то неправильным, но вы должны чувствовать Это. И размещение ваших транзакций там, где они принадлежат, поможет вам почувствовать это и увидеть, что происходит с вашими деньгами. Это так важный.

Кроме того, реклама Mint не всегда учитывает интересы бюджетников. Они продвигают кредитные карты, кредиты и другую рекламу, поощряющую долги. У Mint нет проблем с поощрением заемных средств, и я просто не могу с этим согласиться.

Я хочу, чтобы вы распоряжались своими деньгами. Это означает самостоятельное отслеживание ваших транзакций. Это означает, что вы должны владеть своими финансами, а не влезать в долги. Даже с хорошими вещами, которые предлагает Mint, эти вещи нарушают условия сделки для меня.

YNAB — это инструмент бюджетирования, основанный на четырех правилах. Во-первых, расставить приоритеты и дать своим деньгам работу (также известный как метод составления бюджета с нулевой базой). Во-вторых, принять во внимание ваши настоящие расходы, что означает, что вы ежемесячно выделяете некоторую сумму денег, чтобы разбить более крупные, нечастые расходы, чтобы вы могли заплатить наличными, когда они должны быть. В-третьих, принять удары, что означает скорректировать свой бюджет и перевести деньги из одной категории в другую, если это необходимо. В-четвертых, чтобы «состарить свои деньги», когда вы откладываете доход за полный месяц, чтобы вы могли оплатить счета в этом месяце деньгами за последний месяц.

4.8 App Store, 3.0 Google Play

Хотя YNAB говорит, что они менее автоматизированы и более практичны, они также автоматически классифицируют ваши транзакции. Ага. Это полная противоположность рукоприкладству. Один из трех звезд, который я нашел, указал на это и пожаловался, что эта функция затрудняет использование приложения.

Опять же, ребята, приложение не знает, когда вы покупаете на Amazon бесшовные резинки для волос для линии Fun Money (да, это моя новая любимая покупка) или туалетную бумагу для линии товаров для дома. Но ты знаешь.

Скажи своим деньгам, куда идти, и смотри, куда они идут, хорошо?

Что касается философии денег, YNAB построила свое приложение на некоторых из тех же принципов, которые мы преподаем в Ramsey Solutions более 25 лет, поэтому вы можете увидеть в них некоторые сходства. Но на самом деле они перематывают деньги по статьям бюджета из месяца в месяц.

Это отличается от фонда погашения, когда вы намеренно откладываете каждый месяц на более крупную покупку или нерегулярные расходы. Амортизационные фонды очень важны. Но если у вас остались деньги в строке обычного бюджета, я не хочу, чтобы вы переносили их на следующий месяц. Я хочу, чтобы вы положили его на свой шаг. Только так вы добьетесь реального прогресса в достижении своих целей.

Кроме того, бюджетники YNAB были недовольны повышением цены с 5 долларов в месяц или 50 долларов в год до 14,99 долларов в месяц или 98,99 долларов в год. Я знаю, что инфляция сейчас реальна, а расходы растут, но это большой скачок и большая часть изменений, на которые те бюджетники жаловались, что им нужно высвободить деньги, чтобы остаться с YNAB.

Quicken создал Simplifi, чтобы предложить менее практичный инструмент для составления бюджета, который делает большую часть работы за вас. Он автоматически устанавливает бюджет на основе предыдущих привычек расходов и побуждает бюджетников проверять его всего пять минут в неделю.

4.2 App Store, 3.4 Google Play

Одним из самых больших преимуществ Simplifi является то, как они могут связать ваш бюджет с вашим банковским счетом и кредитами, что должно помочь вам управлять всеми своими финансами в одном месте.

Однако в одном обзоре говорится, что приложение работает лучше, если вы подключены только к одному банку. В нескольких обзорах говорится, что эта сложная функция вызывает проблемы с производительностью приложения. Это может быть медленным и «глючным», говорится в нескольких обзорах. Хотя Quicken — более старая компания, Simplifi была запущена только в 2020 году, что может объяснить некоторые проблемы.

Но давайте поговорим об их поощрении тратить всего пять минут в неделю на ваш бюджет. Слушай, я знаю, что ты занят. Я рядом с тобой. Но вы, вероятно, тратите более пяти минут на пролистывание социальных сетей, пересматривая свои любимые эпизоды Офиса. , заказывать кофе и думать о вещах, которые, честно говоря, гораздо менее важны в жизни, чем ваши финансовые цели.

Я призываю вас подумать о том, как вы расставляете приоритеты в том, чему вы посвящаете свое время. Я не говорю, что вы не можете смотреть телевизор или читать хорошую книгу. Пожалуйста, сделай! Но ваше будущее слишком ценно, чтобы думать о нем. Ваши финансы слишком важны для мимолетного взгляда. Будьте активны со своими деньгами. Все под контролем!

Предлагая бесплатную и платную версии, главная цель PocketGuard — показать бюджетникам, сколько денег им осталось потратить. Они делают это, показывая, что у меня «в кармане», то есть сколько вы не заложили в бюджет на счета, цели или потребности.

PocketGuard очень невмешателен, поощряя пользователей взаимодействовать с приложением только для того, чтобы увидеть, что осталось «в моем кармане» на расходы, чтобы предотвратить перерасход.

4.7 App Store, 3.7 Google Play

Опять же, приложение, автоматически помещающее ваши транзакции туда, куда, по его мнению, они должны идти, работает не очень хорошо. Когда ваш бюджет распределяет ваши расходы не в том месте, вы должны потом приступить к очистке беспорядка, созданного ИИ с добрыми (но плохо направленными) намерениями.

Я ценю, что есть бесплатная версия! Это здорово иметь варианты, когда вы экономите. Но почему бесплатная версия не позволяет вам добавлять свои собственные категории? Это кажется очень простым запросом на базовый бюджет. Кроме того, что касается бесплатных и платных функций, некоторые люди жалуются на то, что они не могут изменить дату транзакций, которые транслируются, если у вас нет платной версии.

Goodbudget предлагает бюджетирование онлайн и в приложении на основе системы конвертов. Специалисты по бюджету делают цифровые конверты для каждой категории бюджета и могут добавлять запланированные суммы.

Платные функции

4.7 App Store, 4.4 Google Play

Хорошо, вы знаете, я люблю использовать метод конверта. Я рад, что Goodbudget тоже видит в этом ценность! Но один обзор назвал Goodbudget «обременительным» (что, если вам интересно, как и мне, означает, что требуется много усилий и быть обременительным. Чем больше вы знаете, верно?). В нескольких других обзорах также упоминаются трудности с настройкой. или с помощью приложения, слава богу, с более простым словарным запасом.

Ребята, я не думаю, что настройка или использование приложения для ведения бюджета должно быть «обременительным» или бременем. Усилие? Немного. Обременительно? Никогда.

Кроме того, несколько человек жаловались на ограниченное количество категорий бюджета в бесплатной версии, и да, есть платный доступ, который открывает больше категорий, но опять же, неограниченные категории — такая базовая функция для бесплатного приложения для ведения бюджета.

Mvelopes также работает по методу конвертов и поддерживает составление бюджета с нуля. У них нет бесплатной версии, но они предлагают три уровня цен, каждый из которых имеет больше функций и предложений. На верхнем уровне (называемом Plus) Mvelopes имеет центр контента с видео и доступом к финансовым тренерам.

4.4 App Store, 3.2 Google Play

Mvelopes — одно из двух приложений для составления бюджета, предлагающих курсы по управлению денежными средствами. И мне нравится эта функция! Поначалу мне не нравилось вести бюджет, но когда я научился делать это хорошо и увидел, что это делает с моими деньгами, это изменило мою игру. Замечательно, когда приложение для составления бюджета также дает вам информацию о том, как начать работу и как сделать это хорошо.

Но вот проблема с сообщениями этого приложения:они решительно выходят на свою целевую страницу с идеей, что составление бюджета — отстой, это очень сложно, и никому (вообще) это не нравится. Это так негативно и сильно отталкивает!

Да, составление бюджета может быть трудным, и я говорил вам, что сначала мне это не нравилось. Но не все его ненавидят, и я даже научился его любить.

Хорошо быть честным и знать свои сильные и слабые стороны в деньгах, но вы не должны браться за составление бюджета, полагая, что это будет ужасно до конца вашей жизни. Этого не будет. Становится лучше! Я живое доказательство здесь. Давайте позитивно подумаем о бюджете, хорошо?

Кроме того, среди приложений, опубликованных здесь, Mvelopes имеет второй самый низкий рейтинг в Google Play (сразу после YNAB). Клиенты жалуются на повторяющиеся технические проблемы и на невозможность поговорить со службой поддержки по телефону в базовой версии.

EveryDollar использует метод бюджетирования с нулевой базой, подход, при котором вы даете каждому доллару цель или работу. (Отсюда и название приложения!) Этот метод обеспечивает подотчетность и помогает бюджетникам следить за своим доходом, направляя его на пожертвования, сбережения и расходы.

Бюджетники могут использовать бесплатную версию EveryDollar вечно, в любое время протестировать премиум-функции инструмента (доступны только в Ramsey+) в бесплатной пробной версии и обновить его за 129,99 долл. США в год.

Стоимость

Бесплатные функции

Платные функции

4.8 App Store, 4.2 Google Play

Вот что мне больше всего нравится в EveryDollar. Один из них заключается в том, как он настроен на использование метода бюджетирования с нулевой базой. Когда вы достигаете нулевого бюджета, вы видите «Это бюджет на каждый доллар» в верхней части приложения. Если вы не работаете, он сообщает вам, что осталось в бюджете или сколько у вас закончилось. Вы можете продолжать настройку, пока не дойдете до нуля. Это отличное руководство и подтверждение, пока вы составляете бюджет. Мне это нравится.

Затем EveryDollar предлагает вам взаимодействовать со своими деньгами. В бесплатной версии вы вручную вводите все свои транзакции. Вы также можете перейти на премиум-версию, чтобы ваши транзакции учитывались в вашем бюджете, но они не будут классифицироваться автоматически.

Зайти очень просто, посмотреть свои уже выполненные транзакции и перетащить их в нужное место. Затем вы видите, сколько денег у вас осталось в этой строке бюджета. Фантастическая ответственность, но такая простая. Это идеальный баланс.

Одна из самых больших претензий к EveryDollar — стоимость премиум-версии. Если вы хорошо меня знаете, то знаете, что я люблю тратить деньги. Я прирожденный транжира. Но я также люблю хорошую сделку. Поэтому, если я собираюсь тратить свои деньги, я хочу знать, что они того стоят. И, ребята, сначала я хочу напомнить вам, что бесплатная версия EveryDollar великолепна. Действительно. Если вы хотите, чтобы бесплатное приложение для составления бюджета с нулевой базой помогало вам контролировать свои деньги, используйте эту версию!

И если вы хотите получить расширенный опыт, вам нужно воспользоваться всеми преимуществами платной версии EveryDollar. Вот почему это стоит затрат. В самом приложении есть функции, такие как подключение к банку и потоковая передача транзакций, которые являются одними из моих любимых. Вы также можете просматривать настраиваемые отчеты о бюджете прямо в приложении, чтобы сравнить, насколько ваши привычки составления бюджета соответствуют вашим финансовым целям. Иногда это бросается в глаза.

Но есть еще кое-что. Вы получите доступ к финансовым аудиокнигам, например к моей последней книге Познай себя, познай свои деньги . Вы также можете смотреть онлайн-курсы по деньгам, такие как Университет финансового мира. и Бюджетирование, которое действительно работает . Есть множество быстрых обучающих сегментов на всевозможные финансовые темы, от инфляционных лайфхаков до советов по созданию богатства. Кроме того, вы можете отвечать на вопросы и ответы в прямом эфире с профессиональными финансовыми консультантами и другими людьми, такими же, как вы.

Да, EveryDollar — это приложение для составления бюджета от Ramsey Solutions, поэтому я могу показаться предвзятым. Но это потому, что он был построен на всех принципах, которым мы учим, и дает вам доступ ко всем вещам, которые, как мы знаем, помогут вам выигрывать деньги!

Мне нравится EveryDollar, потому что он соответствует тому, что я учу о деньгах, дает вам варианты (бесплатный или платный со всеми этими дополнительными функциями) и ставит вас на место водителя со всем вашим финансовым будущим.

Бюджет — это то, как вы контролируете свои деньги. Бюджетирование — это то, как вы контролируете свои деньги. И это то, чего я хочу для тебя. Больше не нужно думать, куда уходят ваши деньги. Просто четкий, продуманный план. Так вы перейдете от того места, где находитесь сейчас, к тому, чего хотите.

Вы можете сделать это, ребята. Начните составлять бюджет сегодня!

Начните свой бесплатный бюджет EveryDollar сегодня!