Десять процентов? Двадцать процентов? Больше?

Я много писал о преимуществах как 401(k)s, так и IRA. Мы также рассмотрели новый вариант Roth 401(k) и то, когда он имеет смысл для молодых инвесторов.

Но следующий вопрос каждого:«Хорошо-хорошо, но сколько мне следует внести в свой 401(k)?»

Одна из самых популярных публикаций в десятилетних архивах этого блога — «Сколько должно быть в вашем 401(k) в 30 лет?»

Когда я написал это, мне было 25 лет, и я пытался решить, какую сумму внести в свой собственный план 401(k).

Но из более чем 200 (иногда неприятных) комментариев я узнал, что устанавливать планку сбережений только по возрасту глупо; нет двух одинаковых вкладчиков. Вы не можете сравнивать инженера, получившего высшее образование в 22 года и получившего работу с доходом в 65 000 долларов в год и не имеющего задолженности по студенческому кредиту, с врачом, который начинает практиковать в 29 лет и имеет кредиты на 200 000 долларов. Или социальный работник, зарабатывающий 35 000 долларов в год и нуждающийся в этих деньгах только для еды.

Вы можете использовать этот базовый калькулятор 401(k), чтобы оценить, сколько вы сэкономите на своем 401(k), исходя из вашего личного статуса:

Сегодня я хочу дать немного больше тактических советов. Какую долю в процентах от вашего дохода вы должны внести в свой план 401(k)?

Вот два правила, которые применимы практически ко всем:

Существует множество коэффициентов, рекомендующих, как разделить ваш доход. Некоторые из них так же просты, как потратить 50%, сэкономить 50%. Несмотря на то, что это достойная цель, большинству людей придется нелегко с ее достижением. Особенно, когда тебе двадцать. Мне нравится 75/20/5.

Но определите, какое соотношение вам удобно. Возможно, вы захотите отложить благотворительность до тех пор, пока не освободитесь от долгов. Если вам нужна большая часть вашего дохода для еды, вы можете тратить 90, откладывать 10 или даже 95/5. Это нормально. Но вам следует переоценить это, когда ваше финансовое положение изменится, и стремиться достичь показателя как минимум 80/20.

В этом примере (75/20/5), если вы зарабатываете 40 000 долларов, вы будете тратить 30 000 или 2 500 долларов в месяц, откладывать 8 000 долларов в год или 667 долларов в месяц и — если хотите — откладывать 2 000 долларов в год на выбранные вами цели. Обратите внимание, что мы отсчитываем доход до уплаты налогов, поэтому расходы в размере 2500 долларов США в месяц могут быть примерно равны 2000 долларов США после уплаты налогов).

Если исходить из этого, предположим, что ваш работодатель выплатит до половины 6% взноса в ваш план 401(k). Таким образом, 6% вашего дохода до уплаты налогов составляют 3000 долларов. Ваш работодатель добавляет 1500 долларов. Вы вкладываете эту сумму, и в вашем сберегательном бюджете остается 3500 долларов.

Если у вас нет полностью финансируемого чрезвычайного фонда, это будет следующим. Откройте простой сберегательный счет в Интернете (это скучно, но безопасно) и пополните его наличными.

Если у вас есть достаточно денег на черный день, вы возвращаетесь к пенсионным возможностям. Если вы имеете право на Roth IRA, вероятно, именно туда и должны пойти 3500 долларов. Если вы не соответствуете критериям или у вас осталось потратить больше, чем этот максимальный лимит, вернитесь к своей форме 401(k) и увеличьте свои взносы.

Урок таков:выясните, какой процент вашего дохода вы можете откладывать в целом, и распределите его соответствующим образом:

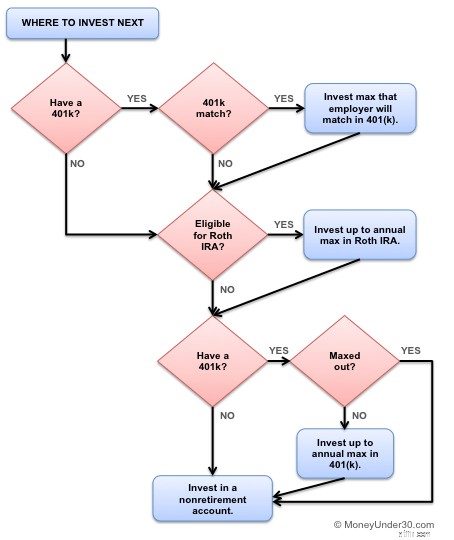

Уровень 1:Укажите максимальное количество совпадений с работодателем в вашей форме 401(k). (Бесплатные деньги!)

Уровень 2. Максимально используйте свои сбережения на случай непредвиденных обстоятельств (около шести месяцев на проживание).

Уровень 3:Максимально увеличьте свой Roth IRA (до годового лимита).

Уровень 4:максимально увеличьте размер своей формы 401(k) (до общего лимита взносов сотрудников).

Эта блок-схема также поможет.

Если ваш работодатель соответствует взносам 401(k), внесите достаточно средств, чтобы получить эту сумму, даже если у вас есть долги.

Далее, если у вас задолженность по кредитной карте, остановитесь. Потратьте свои дополнительные деньги на их погашение, прежде чем делать дополнительные пенсионные взносы. Сначала сосредоточьтесь на том, чтобы погасить задолженность по кредитной карте, а затем возвращайтесь.

Есть студенческие кредиты? В любом случае следуйте приведенному выше графику. Если ваши частные кредиты не имеют двузначных процентных ставок, я не рекомендую досрочно погашать студенческие кредиты.

Двадцать процентов — отличная цель, но некоторые пенсионные эксперты предлагают откладывать больше, например, 25 % или даже 30. Почему?

Вы знаете поговорку:«Прошлые доходы не являются гарантией будущих результатов»? Вот почему. Это правда, что, например, среднегодовая доходность индекса S&P 500 в период с 1928 по 2014 год составляла 10%. Но это ничего не значит для будущих доходов.

У нас нет возможности узнать, какой будет будущая доходность — она может составлять 8%, может быть 4%. Но единственный способ застраховаться от неопределенного будущего — это сэкономить больше денег. Чем больше у вас есть, тем меньше вам нужна потрясающая прибыль для достижения ваших целей.

У вас уже есть 401(k)? Пока вы изучаете вклады, потратьте минутку и на анализ своих текущих активов — возможно, вы сможете существенно сэкономить.

Ознакомьтесь с бесплатным приложением Empower, которое создает понятные визуальные изображения ваших инвестиций в ваши 401 (k), IRA и другие инвестиционные счета. Существует также отличное универсальное финансовое приложение Wealthfront, которое позволяет владельцам счетов контролировать свои финансы, автоматизировать сбережения и инвестирование, а также управлять своими счетами в одном месте.

Финансовое положение у всех разное, и поэтому пенсионные взносы у всех тоже будут разными. Главное — найти соотношение, которое вас устраивает, но это также побуждает вас сэкономить немного больше, чем вы могли бы в противном случае. Мы предлагаем для начала стремиться к соотношению 80/20 и постепенно увеличивать его по мере возможности.

Преференциальное предложение Frasers Centrepoint Trust - для меня легкая сделка

Выбор планов погашения с учетом дохода (IDR) для управления обязательствами по студенческой ссуде

Фонды мусорных облигаций не входят в долгосрочные портфели

Государственные субсидии для пожилых домовладельцев

ICICI Balanced Advantage Fund:обеспечивает ли фонд разумную прибыль при низкой волатильности?