Предприятия

Денила Лобо

11 апреля 2026 г.

2 минуты чтения

Вы сдали проект. Клиент этим воспользовался. Три месяца спустя они подали иск по кредитной карте, заявив, что «услуга не получена». Платежный процессор немедленно встал на их сторону. Вы потеряли 4,17 лакха рупий. Ваша учетная запись Stripe помечена для проверки. И клиент все сохранил.

Это не редкая история. Такое случается с индийскими фрилансерами, основателями SaaS и экспортными компаниями каждый день, но большинство из них этого не предвидит.

Возвратный платеж не является возвратом средств. Это принудительная отмена платежа, инициированная банком держателя карты непосредственно через карточную сеть — Visa, Mastercard или Amex — полностью минуя вас.

Вот как это работает на практике. Покупатель обращается в свой банк и заявляет о проблеме с транзакцией. Банк немедленно аннулирует платеж и выдает покупателю предварительный кредит. Затем ваш платежный процессор списывает с вашего счета полную сумму плюс комиссию за обработку спора. Затем у вас есть короткое время — обычно от семи до двадцати дней — чтобы предоставить доказательства, подтверждающие законность транзакции.

Позицией по умолчанию во всех основных карточных сетях является защита покупателя. Предполагается, что вы неправы, пока не докажете обратное. Индийским торговцам, имеющим дело с держателями карт из США или ЕС, выполнить это бремя доказывания чрезвычайно сложно.

Географическая удаленность — первая проблема. Разрешение споров происходит в юрисдикции страны владельца карты. Законы США и ЕС о защите прав потребителей являются одними из самых строгих в мире, и карточные сети создали соответствующие механизмы разрешения споров. Индийские торговцы не имеют юридической поддержки в этих рамках.

Предоставление доказательств – вторая проблема. Карточные сети требуют документации в определенных форматах в сжатые сроки. Если ваш контракт представлен в формате PDF, подтверждение доставки находится в цепочках электронной почты на двух платформах, а подтверждением является сообщение WhatsApp — такие доказательства могут не соответствовать стандарту подачи.

Третья проблема – структурная. Вы мелкий торговец в иностранной юрисдикции. Владелец карты является внутренним потребителем своего банка. По статистике, банки отдают предпочтение своим клиентам.

Сравнительные показатели поставщиков, полученные от поставщиков услуг по управлению возвратными платежами, показывают, что продавцы выигрывают менее 20% спорных транзакций. Эта цифра варьируется в зависимости от процессора и вертикали, но постоянно упоминается во всей отрасли. Для трансграничных торговцев это число еще ниже.

Отмена платежа — это только первый удар. За каждый возвратный платеж также взимается комиссия за обработку спора. В большинстве регионов Stripe указывает комиссию за спор в размере 15 долларов США. PayPal взимает от 20 до 30 долларов США, в зависимости от типа учетной записи. Некоторые процессоры взимают до 100 долларов США с продавцов с высоким уровнем риска. Эти цифры являются ориентировочными — точные суммы зависят от страны, процессора и условий счета и могут быть изменены. Этот сбор не подлежит возврату, даже если вы выиграете спор.

Вторая стоимость — это коэффициент возврата платежей. Visa и Mastercard рассчитывают это как количество спорных транзакций, разделенное на общее количество ежемесячных транзакций. Перейдите порог в 1% — программа мониторинга споров Visa указывает пороговые значения примерно на этом уровне, а Mastercard работает в аналогичных диапазонах — и ваш процессор включает вас в программу мониторинга. Повторные нарушения могут привести к прекращению действия учетной записи, хотя точное правоприменение зависит от схемы, региона и эквайера. Получить новый торговый аккаунт после закрытия сложно и дорого.

Третья цена — время. Создание опровержения возвратного платежа требует нескольких часов работы с документацией. Многие продавцы считают, что в споре на сумму 50 000 рупий усилия по опровержению не оправдывают вероятность возмещения.

Контрольные показатели борьбы с мошенничеством, включая оценки Kount (теперь часть Equifax), показывают, что каждый 1 рупий прямых убытков от мошенничества может стоить от 2,5 до 3,6 рупий с учетом операционных накладных расходов, комиссий и времени, хотя точное соотношение варьируется в зависимости от размера бизнеса и вертикали. Это соотношение тем хуже, чем меньше ваш бизнес. Потери от возвратных платежей быстро увеличиваются, когда вы уже поглощаете скрытые комиссии, съедающие ваши международные платежи по каждой транзакции.

Предупреждение обходится значительно дешевле, чем разрешение споров. Эти шаги применимы к любому индийскому бизнесу, принимающему международные платежи по картам.

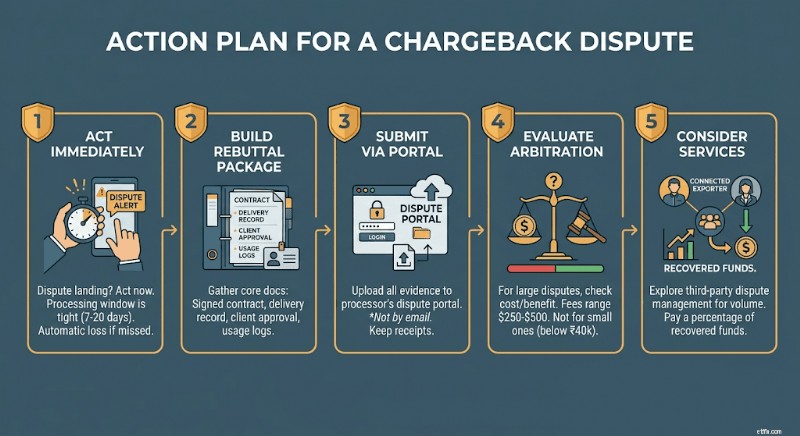

Если спор касается вашего аккаунта, действуйте немедленно. Большинство обработчиков дают вам от семи до двадцати дней на ответ. Отсутствие окна означает автоматический проигрыш.

Соберите свой пакет опровержения на основе четырех документов:подписанного контракта или соглашения, записи о подтверждении доставки, письменного одобрения или подписания клиента, а также любых имеющихся у вас журналов использования или доступа. Если категорией спора является «несанкционированная транзакция», добавьте записи проверки личности при регистрации.

Отправьте заявку через портал разрешения споров вашего обработчика, а не по электронной почте. Сохраняйте квитанции с подтверждением всей отправки и точными временными отметками.

Если ваш обработчик предлагает эскалацию арбитража, оцените сумму, поставленную на карту, прежде чем обращаться к ней. Арбитражные сборы обычно варьируются от 250 до 500 долларов США за дело. В спорах на сумму менее 40 000 рупий экономика редко работает в вашу пользу.

Один практический вариант:службы управления спорами, такие как Chargebacks911 или Midigator, выполняют процесс опровержения от вашего имени за процент от возмещенных средств. Для индийских компаний, регулярно использующих международные карты, затраты могут окупиться.

На банковские переводы и платежи по мультивалютным счетам не распространяются правила возврата платежей карточной сети. После того, как SWIFT или местный банковский перевод будет очищен, покупателю не будет доступен механизм разрешения споров через банковскую сеть. Сделка является окончательной. Правильный выбор способа оплаты – это одна часть общей картины. Не менее важно понимание всей системы соблюдения требований по трансграничным платежам для индийских экспортеров.

Для индийских экспортеров, выставляющих счета международным B2B-клиентам (агентствам, компаниям-разработчикам программного обеспечения, производителям и консультантам), предложение банковского перевода в качестве метода оплаты по умолчанию для счетов на сумму более 1000 долларов США полностью устраняет риск возврата средств.

Мультивалютный счет, деноминированный в долларах США, фунтах стерлингов или евро, также позволяет вам получать иностранные платежи, как местный бизнес на этих рынках, без маршрутизации через банки-корреспонденты. Это означает меньшие посреднические комиссии, более быстрые расчеты и отсутствие риска использования сетей кредитных карт.

Разговор с клиентами прост:позиционируйте банковский перевод как стандартный способ оплаты B2B. Большинство международных компаний предпочитают его. Это ускоряет процесс согласования, создает чистый контрольный журнал и позволяет избежать комиссий за обработку карт с их стороны.

Отказ от ответственности: Информация, представленная в этом блоге, предназначена только для общих информационных целей и не представляет собой финансовую или юридическую консультацию. Wininvesta не делает никаких заявлений и не дает гарантий относительно точности или пригодности содержания и рекомендует проконсультироваться со специалистом, прежде чем принимать какие-либо финансовые решения.

Никаких валютных наценок. Нет НДС. Средства за 1 день.

Вы сдали проект. Клиент этим воспользовался. Три месяца спустя они подали иск по кредитной карте, заявив, что «услуга не получена». Платежный процессор немедленно встал на их сторону. Вы потеряли 4,17 лакха рупий. Ваша учетная запись Stripe помечена для проверки. И клиент все сохранил.

Это не редкая история. Такое случается с индийскими фрилансерами, основателями SaaS и экспортными компаниями каждый день, но большинство из них этого не предвидит.

Возвратный платеж не является возвратом средств. Это принудительная отмена платежа, инициированная банком держателя карты непосредственно через карточную сеть — Visa, Mastercard или Amex — полностью минуя вас.

Вот как это работает на практике. Покупатель обращается в свой банк и заявляет о проблеме с транзакцией. Банк немедленно аннулирует платеж и выдает покупателю предварительный кредит. Затем ваш платежный процессор списывает с вашего счета полную сумму плюс комиссию за обработку спора. Затем у вас есть короткое время — обычно от семи до двадцати дней — чтобы предоставить доказательства, подтверждающие законность транзакции.

Позицией по умолчанию во всех основных карточных сетях является защита покупателя. Предполагается, что вы неправы, пока не докажете обратное. Индийским торговцам, имеющим дело с держателями карт из США или ЕС, выполнить это бремя доказывания чрезвычайно сложно.

Географическая удаленность — первая проблема. Разрешение споров происходит в юрисдикции страны владельца карты. Законы США и ЕС о защите прав потребителей являются одними из самых строгих в мире, и карточные сети создали соответствующие механизмы разрешения споров. Индийские торговцы не имеют юридической поддержки в этих рамках.

Предоставление доказательств – вторая проблема. Карточные сети требуют документации в определенных форматах в сжатые сроки. Если ваш контракт представлен в формате PDF, подтверждение доставки находится в цепочках электронной почты на двух платформах, а подтверждением является сообщение WhatsApp — такие доказательства могут не соответствовать стандарту подачи.

Третья проблема – структурная. Вы мелкий торговец в иностранной юрисдикции. Владелец карты является внутренним потребителем своего банка. По статистике, банки отдают предпочтение своим клиентам.

Сравнительные показатели поставщиков, полученные от поставщиков услуг по управлению возвратными платежами, показывают, что продавцы выигрывают менее 20% спорных транзакций. Эта цифра варьируется в зависимости от процессора и вертикали, но постоянно упоминается во всей отрасли. Для трансграничных торговцев это число еще ниже.

Отмена платежа — это только первый удар. За каждый возвратный платеж также взимается комиссия за обработку спора. В большинстве регионов Stripe указывает комиссию за спор в размере 15 долларов США. PayPal взимает от 20 до 30 долларов США, в зависимости от типа учетной записи. Некоторые процессоры взимают до 100 долларов США с продавцов с высоким уровнем риска. Эти цифры являются ориентировочными — точные суммы зависят от страны, процессора и условий счета и могут быть изменены. Этот сбор не подлежит возврату, даже если вы выиграете спор.

Вторая стоимость — это коэффициент возврата платежей. Visa и Mastercard рассчитывают это как количество спорных транзакций, разделенное на общее количество ежемесячных транзакций. Перейдите порог в 1% — программа мониторинга споров Visa указывает пороговые значения примерно на этом уровне, а Mastercard работает в аналогичных диапазонах — и ваш процессор включает вас в программу мониторинга. Повторные нарушения могут привести к прекращению действия учетной записи, хотя точное правоприменение зависит от схемы, региона и эквайера. Получить новый торговый аккаунт после закрытия сложно и дорого.

Третья цена — время. Создание опровержения возвратного платежа требует нескольких часов работы с документацией. Многие продавцы считают, что в споре на сумму 50 000 рупий усилия по опровержению не оправдывают вероятность возмещения.

Контрольные показатели борьбы с мошенничеством, включая оценки Kount (теперь часть Equifax), показывают, что каждый 1 рупий прямых убытков от мошенничества может стоить от 2,5 до 3,6 рупий с учетом операционных накладных расходов, комиссий и времени, хотя точное соотношение варьируется в зависимости от размера бизнеса и вертикали. Это соотношение тем хуже, чем меньше ваш бизнес. Потери от возвратных платежей быстро увеличиваются, когда вы уже поглощаете скрытые комиссии, съедающие ваши международные платежи по каждой транзакции.

Предупреждение обходится значительно дешевле, чем разрешение споров. Эти шаги применимы к любому индийскому бизнесу, принимающему международные платежи по картам.

Если спор касается вашего аккаунта, действуйте немедленно. Большинство обработчиков дают вам от семи до двадцати дней на ответ. Отсутствие окна означает автоматический проигрыш.

Соберите свой пакет опровержения на основе четырех документов:подписанного контракта или соглашения, записи о подтверждении доставки, письменного одобрения или подписания клиента, а также любых имеющихся у вас журналов использования или доступа. Если категорией спора является «несанкционированная транзакция», добавьте записи проверки личности при регистрации.

Отправьте заявку через портал разрешения споров вашего обработчика, а не по электронной почте. Сохраняйте квитанции с подтверждением всей отправки и точными временными отметками.

Если ваш обработчик предлагает эскалацию арбитража, оцените сумму, поставленную на карту, прежде чем обращаться к ней. Арбитражные сборы обычно варьируются от 250 до 500 долларов США за дело. В спорах на сумму менее 40 000 рупий экономика редко работает в вашу пользу.

Один практический вариант:службы управления спорами, такие как Chargebacks911 или Midigator, выполняют процесс опровержения от вашего имени за процент от возмещенных средств. Для индийских компаний, регулярно использующих международные карты, затраты могут окупиться.

На банковские переводы и платежи по мультивалютным счетам не распространяются правила возврата платежей карточной сети. После того, как SWIFT или местный банковский перевод будет очищен, покупателю не будет доступен механизм разрешения споров через банковскую сеть. Сделка является окончательной. Правильный выбор способа оплаты – это одна часть общей картины. Не менее важно понимание всей системы соблюдения требований по трансграничным платежам для индийских экспортеров.

Для индийских экспортеров, выставляющих счета международным B2B-клиентам (агентствам, компаниям-разработчикам программного обеспечения, производителям и консультантам), предложение банковского перевода в качестве метода оплаты по умолчанию для счетов на сумму более 1000 долларов США полностью устраняет риск возврата средств.

Мультивалютный счет, деноминированный в долларах США, фунтах стерлингов или евро, также позволяет вам получать иностранные платежи, как местный бизнес на этих рынках, без маршрутизации через банки-корреспонденты. Это означает меньшие посреднические комиссии, более быстрые расчеты и отсутствие риска использования сетей кредитных карт.

Разговор с клиентами прост:позиционируйте банковский перевод как стандартный способ оплаты B2B. Большинство международных компаний предпочитают его. Это ускоряет процесс согласования, создает чистый контрольный журнал и позволяет избежать комиссий за обработку карт с их стороны.

Отказ от ответственности: Информация, представленная в этом блоге, предназначена только для общих информационных целей и не представляет собой финансовую или юридическую консультацию. Wininvesta не делает никаких заявлений и не дает гарантий относительно точности или пригодности содержания и рекомендует проконсультироваться со специалистом, прежде чем принимать какие-либо финансовые решения.

Никаких валютных наценок. Нет НДС. Средства за 1 день.

Как долго мне нужно работать, чтобы получить право на безработицу в Пенсильвании?

12 лучших фильмов об Уолл-стрит, которые вы должны посмотреть в этом году

Избегайте этих 5 распространенных ошибок при инвестировании в SIP

Какой тип IRA лучше для вас?

Является ли финансовый стресс причиной кризиса среднего возраста? 8 способов повысить уверенность на пенсии …