Банковские срочные депозиты были традиционным вариантом для индийских инвесторов на протяжении более трех десятилетий. Однако процентные ставки FD в настоящее время колеблются в пределах 4–5 %, что намного меньше, чем доход, предлагаемый взаимными фондами.

Естественно, возникает потребность в инвестиционном варианте, столь же безопасном, как и FD, но с такой же или большей доходностью. Введите, ликвидные взаимные фонды.

В этом блоге мы рассмотрим разницу между ликвидными фондами и их сравнение с традиционными банковскими FD с точки зрения доходности, ликвидности, безопасности и доступности опций.

Банки ссужают деньги заемщикам, при этом капитал физических лиц вкладывается в срочные депозиты, сберегательные счета и регулярные депозиты. Вот почему банки платят вам проценты в обмен на то, что вы остаетесь запертыми в FD.

Ликвидные фонды — это долговые фонды, которые инвестируют в относительно безопасные ценные бумаги, такие как казначейские векселя, коммерческие бумаги, корпоративные облигации, государственные облигации и т. д. «Инвестировать» означает давать деньги взаймы, когда речь идет о заемных средствах.

«Инвестировать» в контексте заемных средств означает, что фонд ссужает деньги правительству, корпорациям и т. д. Фонд получает в обмен проценты, которые представляют собой доходы, которые зарабатывают инвесторы. Это делает их более безопасными, чем другие взаимные фонды.

Банковские FD имеют фиксированный период от 7 дней до 5 лет. Ваши деньги будут заблокированы в FD на протяжении всего срока действия, а за досрочное снятие средств предусмотрены штрафы. Однако частичное снятие разрешено в чрезвычайных ситуациях. Это хорошо для откровенно консервативных людей и тех, кто не знаком с лучшими финансовыми инструментами.

С другой стороны, ликвидные взаимные фонды не имеют периода блокировки и обладают высокой ликвидностью. Снятие ликвидных средств обычно обрабатывается в течение 1-3 рабочих дней, что может быть очень полезно в чрезвычайных ситуациях.

Хотя доходность ликвидных взаимных фондов не гарантируется. Вы знали? Функция Cube ATM позволяет вам снимать деньги с ваших ликвидных инвестиций на ваш сберегательный счет менее чем за 30 минут.

Получить банкомат Cube сейчас

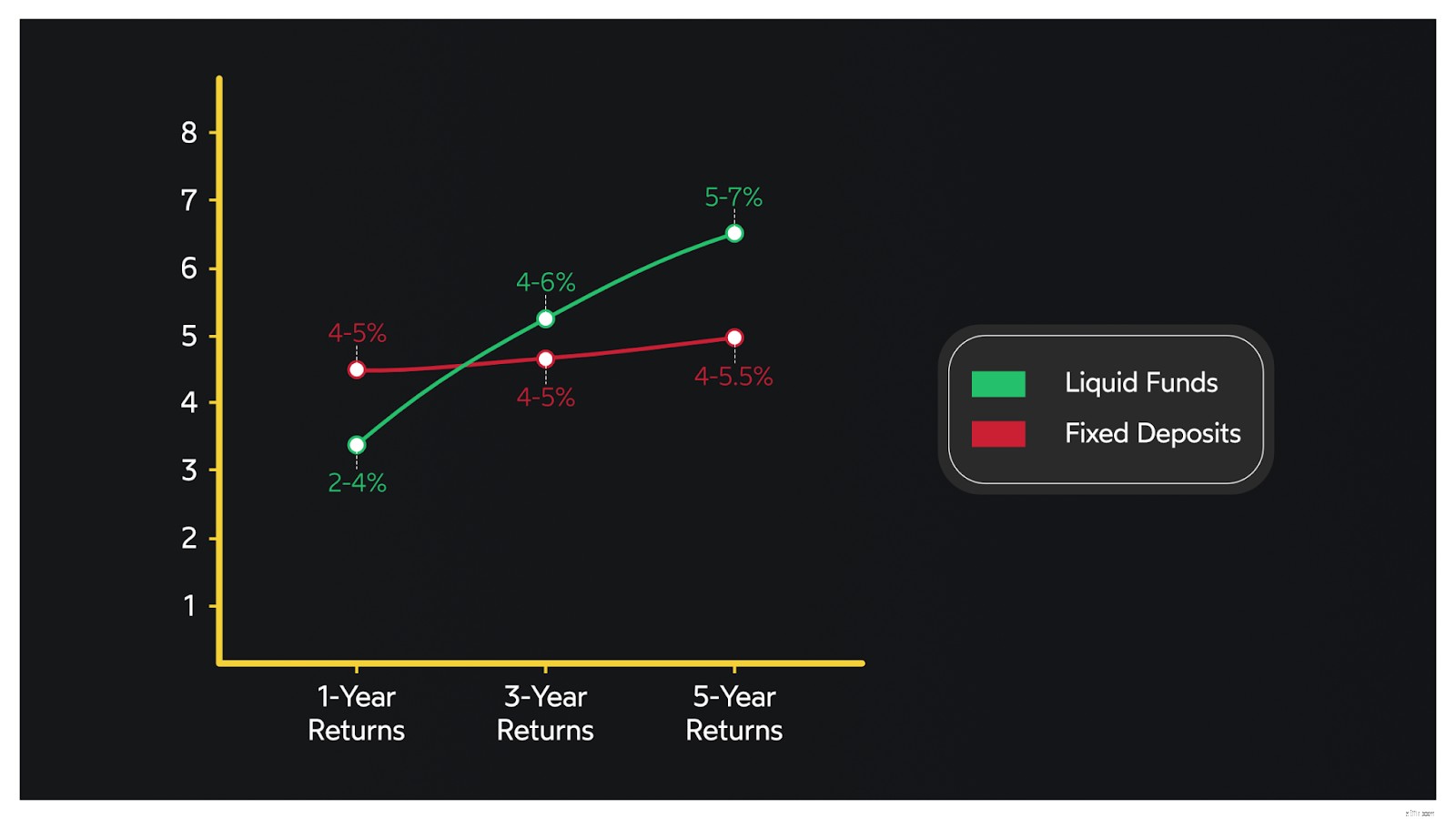

Прошли те времена, когда доходность FD достигала 13%. В настоящее время процентная ставка по банковским FD колеблется от 4 до 5 %, что обычно ниже, чем доходы, генерируемые лучшими ликвидными фондами в приложении Cube Wealth.

| Инвестиционный вариант | Средний доход |

| Банковские срочные вклады | 4-5% |

| Ликвидные средства | 5-7% |

По правде говоря, банковские FD являются одним из самых безопасных вариантов инвестиций, доступных для индийских инвесторов. FD не привязаны к рынку и не теряют своей стоимости в нестабильных экономических условиях.

Более того, возврат FD гарантирован. С другой стороны, известно, что ликвидные фонды более безопасны, чем другие взаимные фонды. Срок погашения портфеля ликвидного фонда составляет 60-91 день.

Это просто означает, что ликвидный фонд возвращает свою основную сумму в течение 60-91 дней, при этом получая разумную прибыль за счет заработанных процентов.

Важно помнить, что ликвидные фонды — это рыночные инструменты, которые более рискованны, чем FD. Но есть важный плюс:ликвидные фонды вряд ли подорвут ваше состояние, поскольку они растут вместе с рынком.

Прочтите этот блог, чтобы узнать больше о лучших взаимных фондах SIP в Индии

Целью инвестирования в FD может быть получение стабильной прибыли при относительно высокой безопасности и использовании налоговых льгот. Тем не менее, вы должны оценить следующие факторы, прежде чем инвестировать в FD.

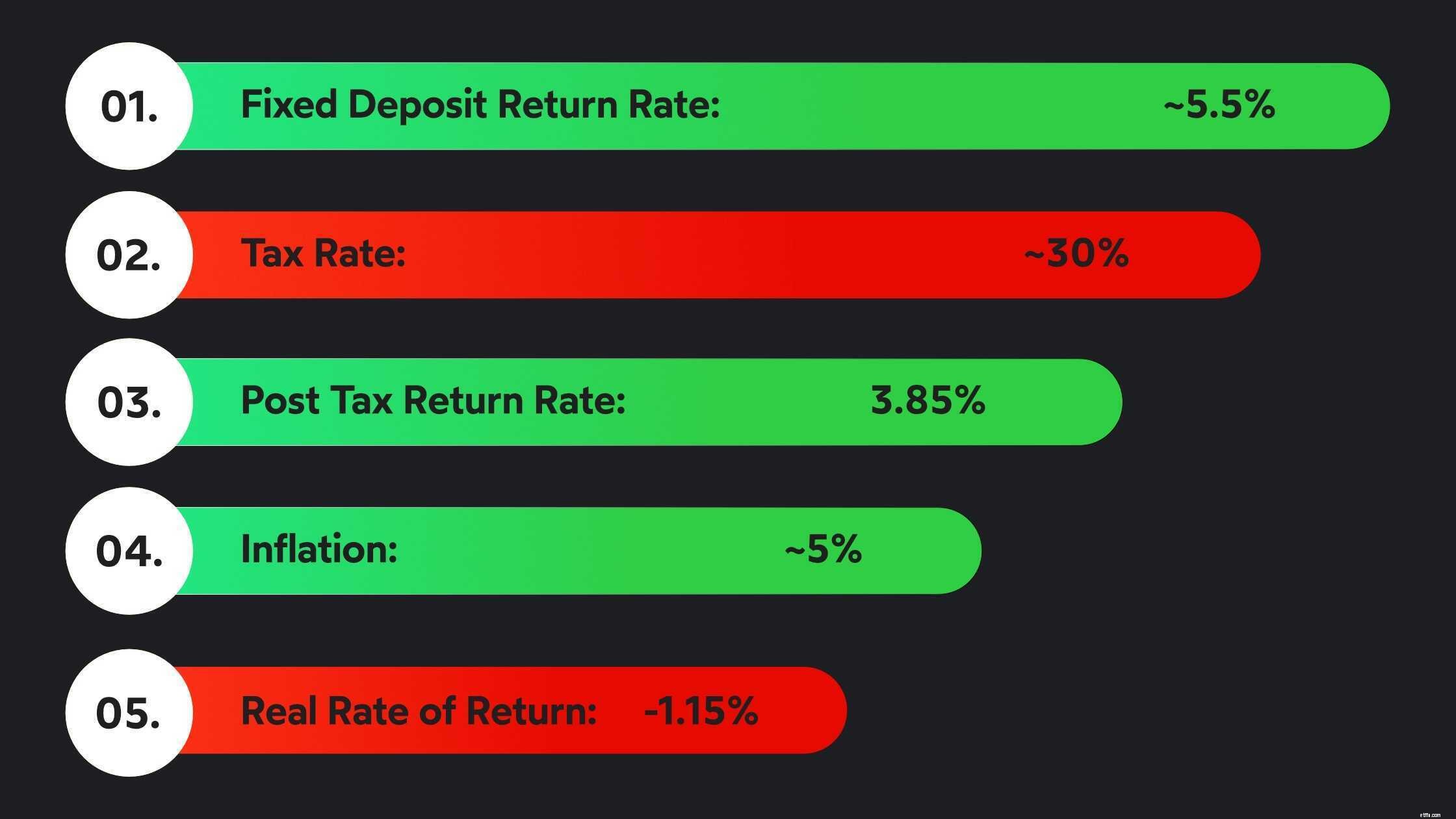

Обойти это невозможно — доходность банковских FD резко падает с начала 1990-х годов. Однако привлекательность FD заключается в том, что они, как известно, безопасны и могут приносить 4-5% прибыли.

Вы должны оценить, могут ли эти доходы, наряду с относительной безопасностью, быть полезными для вашего портфеля для диверсификации или в качестве средства ребалансировки агрессивного или умеренного портфеля.

Прочтите этот блог, чтобы узнать больше о вариантах инвестирования лучше, чем FD

Не все FD могут помочь вам сэкономить на налогах. На самом деле под этот зонтик подпадают почти все ФО, кроме одного — ФО, экономящего на налогах. Эти FD могут помочь вам претендовать на вычеты до 1 50 000 фунтов стерлингов в соответствии с разделом 80C.

Вот в чем загвоздка:фиксированный срок владения составляет 5 лет, а полученные проценты (> 40 000 фунтов стерлингов) облагаются налогом. Помимо налоговых льгот, доход, полученный через FD, как известно, едва превышает инфляцию, помимо налогообложения.

Цель инвестирования в ликвидные фонды в целом включает в себя доступ к высокой ликвидности для краткосрочных финансовых целей, чрезвычайных ситуаций или в качестве пит-стопа для планов систематических переводов (STP).

Исторические данные показывают, что ликвидные взаимные фонды приносят доход в диапазоне от 5 до 7%. Они инвестируют в долговые ценные бумаги, и их портфель созревает относительно быстро.

Вот почему ликвидные средства подходят для краткосрочного и экстренного ведра. Однако это не означает, что ликвидные фонды не идеальны в среднесрочной перспективе. Вот сравнение доходности ликвидных фондов и FD.

Ликвидные фонды облагаются налогом так же, как заемные средства. Налогообложение выглядит следующим образом:

| Инвестиционный вариант | Краткосрочный прирост капитала | Долгосрочный прирост капитала | TDS | Преимущество индексации |

| Ликвидные средства | Плита инвестора | 20% | ❌ | ✓ |

| Фиксированные депозиты | Согласно налоговой плите | ✓ | ❌ | |

Цель FD и ликвидных взаимных фондов различна. Однако доходы, генерируемые ДР, едва превышают инфляцию. Это компромисс — высокая безопасность при сокращающейся доходности и строгих периодах блокировки.

И наоборот, известно, что ликвидные фонды приносят более высокую доходность, чем FD, в течение 3+ лет с лучшей ликвидностью. Кроме того, ликвидные фонды предлагают выгоду от индексации, когда цена покупки корректируется с учетом инфляции.

Ликвидные взаимные фонды против FD — это острая дискуссия. Но ликвидные фонды имеют явное преимущество перед FD, когда речь идет о:

В конце концов, то, во что вам следует инвестировать, будет зависеть от портфеля, который вы хотите создать, и целей создания богатства, которые вы ставите перед собой.

Даже если вы решите, что ликвидные средства отлично подходят для вашего портфеля, основываясь на викторине по анализу рисков или звонке с Cube Wealth Coach, загадка на этом не заканчивается.

Ликвидные фонды — это процветающая категория взаимных фондов со слишком большим количеством вариантов схем на выбор. Но подождите, есть решение. Cube упрощает процесс инвестирования.

Консультант по взаимным фондам Cube, Wealth First, поможет вам избавиться от шума, выбрав несколько наиболее ликвидных фондов в Индии. Вот как вы можете инвестировать в эти высокоэффективные ликвидные взаимные фонды:

1. Скачать Cube Wealth

2. Пройдите eKYC

3. Тест на риск

4. Получите кураторские ликвидные фонды

5. Начните инвестировать

Готовы бросить? Начать сейчас

Посмотрите это видео, чтобы узнать больше о отобранных взаимных фондах на Cube Wealth