Новости о фондовом рынке были замечательными для многих ваших пенсионных сбережений. Часть вашего портфеля, вложенная в фондовый рынок, оправилась от потрясений, вызванных пандемией, и, если она последовала за широким рынком, достигла новых максимумов.

Однако другие аспекты экономики не обязательно являются наиболее благоприятными для людей, выходящих на пенсию или выходящих на пенсию:

Наконец, некоторые инвесторы забрали свои деньги с рынков во время краха 2020 года и остались в стороне во время исторического подъема.

Все это означает, что доход от ваших сбережений может не покрывать текущие или будущие расходы. Итак, решения, которые вы принимаете в отношении пенсионного плана, важны как никогда.

Но не волнуйтесь. Простая программа из шести пунктов, которую вы можете использовать в любое время, а не только в периоды неопределенности, поможет вам определить, нужно ли вам предпринимать какие-либо действия, чтобы сохранить свой пенсионный план на должном уровне.

Самое главное, у вас должен быть план для пенсионного дохода. Он не должен быть подробным, но его следует регистрировать и обновлять не реже одного раза в год; это поможет направлять ваши решения в будущем. План должен быть о распределении доходов, а не о распределении активов . План распределения доходов рекомендует распределять свой доход между процентами, дивидендами, аннуитетными выплатами и выплатами IRA. А в некоторых случаях - получение капитала от основного места жительства.

Подробнее о том, как работает модель распределения доходов, читайте в статье «Заполните пробелы в доходах - и кое-что еще».

Многие пенсионеры со сбережениями на счетах IRA или 401 (k) и личными (после уплаты налогов) сбережениями следуют этой стратегии:(1) взять необходимые минимальные выплаты из вашего IRA или 401 (k), и (2) потратить проценты и дивиденды от личных сбережений. Они покрывают любую нехватку дохода за счет вывода капитала или надежды - для прироста капитала. Однако последние два источника не должны быть считается «доходом», потому что они зависят от рынка.

План распределения дохода добавляет аннуитетные выплаты к вашему ежемесячному доходу, обеспечивая денежные средства, на которые вы можете рассчитывать всю жизнь, а также налоговые льготы. Аннуитетные выплаты могут начаться немедленно и быть кратными проценту, который вы заработаете на свои сбережения. Или они могут начаться в будущем, что позволит вам, например, более активно инвестировать свои сбережения IRA за счет пролонгации.

Инвесторы понимают необходимость безопасности при планировании выхода на пенсию. Например, большая часть участников 401 (k) вкладывает свои сбережения в фонды с установленной датой, которые автоматически сокращают рискованные авуары на их счетах по мере приближения к пенсии.

Когда инвесторы выходят на пенсию, увеличение дохода от аннуитетных платежей может обеспечить аналогичную безопасность - гарантированный доход на всю жизнь, независимо от того, как долго вы живете. Исследования показывают, что потребители, как правило, не получают всех выгод от прибылей на фондовом рынке, потому что они продают свои активы в плохие времена и не инвестируют, когда рынок снова начинает расти. Концентрация на доходе, когда процентная доля вашего пенсионного дохода поступает от аннуитетных выплат, снимает это давление и позволяет вам оставаться в курсе на волатильных рынках. Другими словами, деньги, которые вы вложили в акции, могут остаться там, и у вас будет время, чтобы рынок восстановился.

Помимо создания плана, который меньше зависит от колебаний рынка, вы можете найти консультанта, который поможет управлять вашим планом и вносить в него корректировки в режиме реального времени, чтобы отразить изменения на рынке и вашу личную ситуацию. Разница в следующем:вы и ваш консультант управляете своим планом а не только ваши инвестиции.

Использование советника для управления вашим планом и недорогого робо-советника для управления вашими инвестициями может быть идеальной комбинацией. Ищите своего консультанта, который предоставит целостное планирование, которое учитывает ваш целевой доход и ваш гарантированный доход, связанный с занятостью, и при этом указывает на потенциальный риск вывода капитала для управления любым разрывом в доходах.

Хотя вы хотите, чтобы часть своих сбережений вкладывалась в рынок, убедитесь, что вы инвестируете в диверсифицированные, недорогие индексные фонды, ETF или портфели с прямым индексированием. Этими инвестициями можно управлять в рамках автоматизированной платформы или платформы «робо-консультанта», чтобы сократить ваши комиссионные вдвое или более. Робоплатформы могут даже предлагать инвестиционные модели и позволять вам корректировать эти модели, если вы захотите.

Когда ваша цель - план пенсионного дохода, думайте о взносах, которые вы платите, как о поступлении непосредственно из вашего дохода, а не из ваших сбережений. При плате за полный комплекс услуг, составляющей в среднем 1% активов под управлением, они могут составлять значительную часть вашего дохода.

Подробнее о том, как снизить комиссию, см. В разделе Как вдвое снизить комиссию за инвестиции . .

Расхожее мнение гласит, что, когда вы получаете больший доход, ваша налоговая ставка тоже будет выше. Но ваши налоги очень сильно зависят от источника и состава дохода, и, следуя подходу распределения доходов к вашим личным сбережениям, вы можете снизить ставку налога на пенсию. Как было предложено выше, часть аннуитетных выплат из ваших личных сбережений не облагается налогом в течение первых 15 или 20 лет.

(Подробнее об этом см. В разделе Как снизить ставку налога на пенсию до менее 10% . .)

Шесть перечисленных выше принципов демонстрируют силу и гибкость системы планирования распределения доходов и демонстрируют, как один простой шаг - добавление ежегодных выплат - может положительно повлиять на доход, налоговую ставку, сборы и ваше спокойствие.

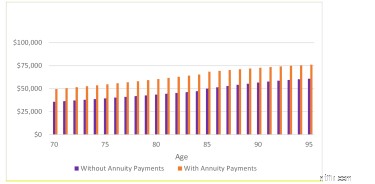

Насколько больше дохода вы можете ожидать, разработав план распределения доходов? На приведенной ниже диаграмме показано, как 70-летний мужчина со сбережениями в размере 1 миллиона долларов и 50% пролонгации IRA, используя инвестиционную платформу робо-консультанта, увеличивает свои пенсионные финансы, переводя часть своих вложений в облигации в доходные аннуитеты, генерируя пожизненные аннуитетные выплаты. .

Вот некоторые из основных моментов:

Важно отметить, что более высокий доход и более низкие налоги можно тратить, дарить или реинвестировать в наследство в будущем.

Дополнительное преимущество:вы можете применить эти принципы к своему пенсионному плану в любое время, независимо от рынка.

Вы инвестируете в DIY, и вам просто нужны советы, чтобы убедиться, что вы на правильном пути со своим планом дохода? Планирование распределения доходов в Go2Income позволяет вам разработать собственный план решения проблем выхода на пенсию, с которыми вы сталкиваетесь сейчас и с которыми столкнетесь в будущем. Чтобы получить ответы на другие вопросы о выходе на пенсию, свяжитесь со мной по адресу Спросите Джерри.