Легко предположить, что финансовый выбор сводится к предпочтениям человека. Хотя личные предпочтения, цели и приоритеты должны определять большинство финансовых решений, они часто могут превратить добрые намерения в ошибку. И наоборот, эти ошибки могут сбить вас с пути:постановка неправильных целей, принятие неправильных стратегий и использование неправильных тактик. Когда ставки высоки (например, выход на пенсию), к сожалению, многие ошибки могут стать неисправимыми.

Большинство будущих и недавних пенсионеров, выходя на пенсию, не думают о налогах. Это серьезная проблема. Если это ты, не волнуйся. Ставка налогов во главу угла при планировании выхода на пенсию поможет вам не только избежать следующих трех ошибок, но и позволит вам воспользоваться возможностями, которые они могут предоставить.

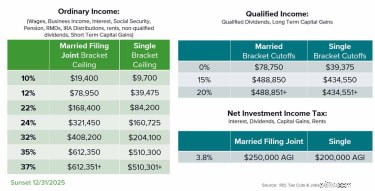

Тип налога, который вы платите, является первым ключевым фактором изменения ваших налогов во время выхода на пенсию. Во время работы большая часть вашего дохода, скорее всего, поступает от заработной платы и облагается налогом как «обычный доход». Большая часть вашего дохода поступает от обычной зарплаты и бонусов и облагается налогом по обычным ставкам подоходного налога, показанным на Рисунке 1 ниже.

Однако, когда вы выйдете на пенсию, вы, скорее всего, замените свои повседневные траты несколькими источниками денежных потоков, каждый из которых потенциально облагается налогом по-разному с разными ставками. 1.) Пособия по социальному обеспечению, пенсионные выплаты и выплаты с пенсионных счетов, как и традиционные IRA, облагаются налогом по обычным ставкам. 2.) Квалифицированные дивиденды и долгосрочный прирост капитала будут облагаться налогом по более низким ставкам прироста капитала. 3.) Выплаты со счетов с льготным налогообложением, таких как IRA Roth, могут вообще не облагаться налогом.

Эти разные налоговые режимы создают возможность потенциально создать тот же денежный поток после налогообложения с меньшим доходом до налогообложения. Это означает, что вы сможете растянуть ценность своего пенсионного яйца дольше, чем вы ожидали.

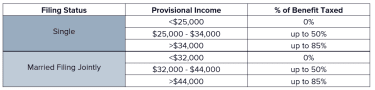

Например, квалифицированное снятие средств со счетов с льготным налогообложением, таких как IRA Roth, не облагается налогом и не считается доходом. Часть вашего социального обеспечения может избежать налогообложения, если вы сохраните свой «предварительный доход» в определенных диапазонах, как показано на Рисунке 2. Если часть вашего дохода поступает с облагаемых налогом счетов, вы можете получить выгоду от более низкого капитала 0% или 15%. налог на прибыль, уменьшающий общую сумму налога, который вы должны. С другой стороны, если весь ваш доход поступает со счета с отсроченным налогом, такого как традиционная IRA, ваша ситуация может быть еще хуже, поскольку снятие средств со счетов с отсроченным налогом облагается налогом как обычный доход.

Когда вы выходите на пенсию, меняется и то, как вы платите налоги. Работая, ваш работодатель упрощает это, удерживая подоходный налог с вашего заработка. Однако после выхода на пенсию из большинства источников движения денежных средств автоматически не удерживается удержание, а это означает, что вы будете недоплатить причитающийся налог без каких-либо активных действий с вашей стороны. Неспособность выделить достаточно средств для оплаты налогового счета может означать, что вам придется снять больше денег, чем вы планировали.

Чтобы решить эту потенциальную проблему, установление удержания из источников постоянного дохода (социальное обеспечение, пенсии и выплаты с пенсионных счетов) является основным первым шагом к обеспечению устойчивого пенсионного дохода. В то время как изменение удержания по социальному обеспечению и пенсиям может быть обременительным, удержание с выплат IRA - суперэффективный метод решения этой проблемы. В зависимости от вашего хранителя до 100% распределения может быть отнесено на счет федерального подоходного налога или налога штата, что избавляет от необходимости производить расчетные налоговые платежи. Но будьте осторожны, так как эти налоговые выплаты по-прежнему облагаются налогом!

Диверсификация - знакомый термин. В инвестиционном контексте диверсификация может помочь снизить ваши риски и гарантировать, что ваши инвестиции будут соответствовать вашим пенсионным целям. Но диверсификация также важна, когда речь идет о ваших налогах как во время работы, так и после выхода на пенсию. Диверсификация налогов означает владение активами на разных типах счетов, поэтому у вас есть возможность лучше сбалансировать налоговые последствия использования этих активов для достижения ваших финансовых целей.

Поскольку не все инвестиции рассматриваются IRS одинаково, полезно разделить налоговый режим инвестиций на три группы:налогооблагаемые, отсроченные по налогам и льготные по налогам.

Большинство работников неправильно отдают приоритет экономии в счетах с отложенным налогом, таких как 401 (k) s и 403 (b) s, потому что они легко доступны через работодателей, и они предлагают немедленное налоговое удержание и соответствующее преимущество текущего денежного потока. Мысль о том, какую пользу это принесет вам через 10, 20 или 30 лет, обычно не рассматривается.

Почему это проблема? Потому что то, что вы видите, не то, что вы получаете. Тот факт, что у вас есть 1 миллион долларов в IRA, не означает, что у вас есть 1 миллион долларов, которые нужно потратить. Счета с отсроченным налогообложением при распределении имеют налоговые обязательства, поэтому после уплаты федеральных налогов и налогов штата более вероятно, что вы потратите лишь от 50% до 70% от суммы, указанной в выписке.

Так что же делать работнику или пенсионеру? Работникам необходимо воспользоваться разумными стратегиями экономии. Им необходимо понять, какие стратегии доступны через их работодателей, и убедиться, что они правильно финансируют нужные программы в нужное время. Точно так же, если у вас есть подработка или вы работаете не по найму, вам необходимо понимать, что существуют дополнительные возможности для накопления на пенсию помимо того, что может предложить ваш работодатель, включая примеры налогообложения и налоговых льгот выше.

Пенсионерам необходимо создать эффективный с точки зрения налогообложения денежный поток при выходе на пенсию и оценить, имеет ли смысл и когда преобразование Roth IRA для создания налоговой диверсификации, которой им в настоящее время может не хватать.

Конверсии Roth - один из самых эффективных инструментов для выплаты дяде Сэму и перераспределения активов в ведро с налоговыми льготами. Эти возможности более распространены до того, когда требуемые минимальные выплаты (RMD) начинаются в возрасте 70,5 лет, но, безусловно, могут иметь смысл даже после этого возраста при подготовке вашего собственного капитала к будущему переходу к наследникам.

Экономия в 401 (k) s, 403 (b) s и IRA похожа на жевание жевательной резинки:жевать хорошо (вычет из налога), вкус отличный (рост, не облагаемый налогом), но когда вы в конце концов выплюнете это, вероятно, собираюсь застрять в вашей обуви (большие RMD). Попытка застрять с большими RMD на самом деле является комбинацией первых двух ошибок:вы слишком много сэкономили на счетах с отложенным налогом и никогда не создавали для себя никакой налоговой диверсификации.

RMD - это минимальная сумма, которую вы должны снимать со своих пенсионных счетов каждый год, начиная с возраста 70,5 лет. Обычно он начинается с 3,6% баланса счета и увеличивается с каждым годом с возрастом (я знаю, хороший подарок на день рождения).

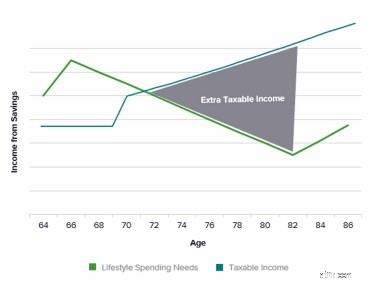

Зеленая линия на рисунке 3 представляет ваши ожидаемые расходы на пенсии. Большинство пенсионеров часто обнаруживают, что их расходы выше при досрочном выходе на пенсию, поскольку у них, наконец, есть время, чтобы избавиться от многих пунктов в своих списках дел. Однако неизбежно, что расходы обычно снижаются по мере замедления жизни.

Бирюзовая линия обозначает налогооблагаемый доход. В то время как пенсия сначала финансируется из средств социального обеспечения, пенсий и пенсионных накоплений, налогооблагаемый доход резко возрастает, когда RMD начинается с 70,5. Многие пенсионеры до этого времени уже вели постоянный образ жизни. Следовательно, как показано на диаграмме, сумма дохода, на который вы платите налог, в конечном итоге превышает сумму денежного потока, необходимого для вашего образа жизни. Это проблема RMD:вам нужно платить налог на активы, которые вам не нужно тратить, чтобы вести свой образ жизни.

Другими словами, вы платите налоги без причины. Вот почему так важны диверсификация налогов и понимание того, как будет облагаться налогом ваша пенсия. Проблему RMD лучше всего решать до ее начала (планирование до 70,5 для создания налоговой диверсификации, как описано выше). Для тех, кто настроен на благотворительность, квалифицированные благотворительные рассылки (QCD) позволяют отправлять платежи непосредственно из вашего IRA в благотворительные организации по вашему выбору. Эти пожертвования затем засчитываются в ваш RMD. Это снижает ваш скорректированный валовой доход и соответствующие налоговые обязательства. Этот особый режим не распространяется на пожертвования, сделанные после получения раздачи.

Уплата ненужных налогов - нецелесообразное использование ваших с трудом заработанных сбережений. При работе с консультантом убедитесь, что вы обращаетесь к возможностям, характерным для вашей ситуации, и разрабатываете стратегию по диверсификации налогов, эффективному с точки зрения налогообложения пенсионному доходу и интеграции этого с вашим планом недвижимости. Рассмотрите эти вопросы как часть вашего обсуждения:

Мнения, высказанные в этой статье, предназначены только для общей информации и не предназначены для предоставления конкретных советов или рекомендаций каким-либо лицам. Эта информация не предназначена для замены конкретной индивидуальной налоговой консультации. Мы предлагаем вам обсудить ваши конкретные налоговые вопросы с квалифицированным налоговым консультантом. Никакая стратегия не гарантирует успеха и не защищает от потерь.

3 Пенсионеры слишком часто допускают ошибки при налоговом планировании

Вы можете платить 0 долларов США налогов на свой пенсионный доход

3 вещи, которые вы можете сделать сейчас, чтобы сократить налоги на пенсию

Могу ли я позволить себе уйти на пенсию?

16 ошибок при выходе на пенсию, о которых вы будете сожалеть вечно