Аннуитеты - популярное средство пенсионного планирования. По данным LIMRA, в 2018 году продажи побили рекорд. Тем не менее, их продолжают неправильно понимать.

Существует несколько типов аннуитетов, наиболее распространенными из которых являются фиксированные, фиксированные индексированные и переменные. К сожалению, аннуитеты настолько сложны, что продавцам часто трудно донести до клиентов свои ценности и недостатки. Иногда с юмором говорят, что самая большая ценность аннуитета - это стейк, который к нему прилагается.

Шутя в сторону, дело в том, что аннуитеты сложны, и большая часть их преимуществ нематериальна, за исключением стейка. Как клиент, вам в конечном итоге придется решить, стать ли экспертом по аннуитетам или совершить прыжок веры.

Аннуитеты имеют ценность. Однако их ценность должна быть сопоставлена с затратами и упущенными возможностями, которые с ними связаны. В дополнение к прямым затратам на аннуитет, таким как «смертность и расходы», соотношению затрат на инвестиции или затраты «наездников» и косвенных альтернативных издержках, какова ценность выгод, от которых вы можете отказаться? аннуитет? Ответ на этот вопрос поможет вам понять, подходит ли вам аннуитет.

Чаще всего аннуитет рекламируется как фиксированный доход . Страховая компания, которая продает и управляет аннуитетом, будет платить вам периодически, обычно ежемесячно, до конца вашей жизни (обычно). Этот платеж представлен как фиксированный:он никогда не будет уменьшаться. Это нравится многим людям. Наконец, финансовый инструмент со встроенной надежностью.

Продавец редко указывает на очевидное:сумма периодических платежей никогда не увеличится . либо.

Почему это важно? В эпоху, когда люди должны планировать выход на пенсию на 20 или 30 лет или более, периодические выплаты, которые не увеличиваются, по сути являются выплатами, которые постоянно теряют ценность из-за инфляции. Хотя вы можете не замечать этого из года в год, инфляция пагубна. Это постепенно подорвет вашу покупательную способность.

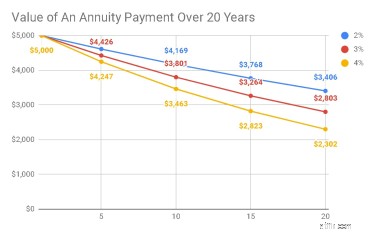

Например, в таблице ниже показано, что при инфляции в 3% стоимость ежегодного платежа в размере 5000 долларов, который вы могли бы получить сегодня, в долларах США, через 20 лет снизится до 2 803 долларов. Другими словами, вы автоматически потеряете почти 2200 долларов покупательной способности. Излишне говорить, что это то, что вам нужно знать, прежде чем покупать аннуитет.

Источник:Insight Financial Strategists LLC

Кроме того, прибыль от аннуитетов откладывается по налогам. Американцы любят безналоговые инвестиции почти так же, как они любят безналоговые инвестиции. Это ключевой момент, на который следует обратить внимание:деньги, которые вы вносите в аннуитет, не облагаются налогом, когда они распределяются при выходе на пенсию, потому что, предположительно, вы уже заплатили с них налоги. Следовательно, когда аннуитеты распределяются при выходе на пенсию, часть распределения - это ваши собственные деньги, и они возвращаются вам без уплаты налогов. Однако полученная прибыль возвращается к вам и подлежит налогообложению как обычный доход .

Теперь, как налоговый режим аннуитета сравнивается с другими методами инвестирования, такими как, например, инвестирование в акции и фиксированный доход вне аннуитета? Как и в случае с аннуитетами, взносы в эти инвестиции не облагаются налогом снова при их распределении. Однако ваша прибыль от таких инвестиций обычно будет облагаться налогом как прирост капитала . Это важно, потому что для многих людей ставки налога на прирост капитала ниже, чем обычные ставки налога на прибыль.

Другими словами, вы вполне можете платить больше налогов, вкладывая свои деньги в аннуитет, чем если бы вы инвестировали вне его, если соблюдаются подходящие обстоятельства.

Привлекательным преимуществом аннуитетов является то, что суммы платежей гарантированы . Специалисты по финансовому планированию обычно не могут сказать, что что-то гарантировано, потому что мы не знаем будущего. Однако финансовые продавцы могут сказать это об аннуитетах, потому что страховые выплаты гарантируются страховой компанией. Очевидно, это очень сильное заявление, особенно в отсутствие сопоставимых гарантий для традиционных инвестиционных продуктов.

Суть в том, что традиционные инвестиции не гарантированы. Наблюдая за рынком, мы знаем, что все может случиться. В частности, фондовый рынок может время от времени падать и действительно падает. Следовательно, если бы мы могли защитить себя от риска падения акций, это было бы хорошо. Однако за это чувство безопасности приходится расплачиваться, потому что, хотя акции могут падать, в долгосрочной перспективе они, как правило, больше растут, чем падают . Согласно Логану Кейну из Seeking Alpha, в любой случайный день вероятность падения акций составляет 47%, а вероятность их роста - 53%. В любой отдельно взятый год вероятность роста наших запасов составляет 75%.

Поэтому, когда мы защищаем себя от недостатков фондового рынка с помощью аннуитетов, мы отказываемся взамен на повышенные альтернативные издержки.

Страховые компании, как правило, менее откровенны в отношении затрат на свои аннуитеты, за исключением случаев, когда правила вынуждают их раскрывать их. Например, переменные аннуитеты обычно раскрывают много информации. Когда вы прочитаете проспект, вы обнаружите, что он раскрывает различные виды комиссий:административные, смертность и расходы, субсчет паевых инвестиционных фондов, коэффициент оборачиваемости и пособие в случае смерти, которые являются одними из самых распространенных. Согласно Motley Fool, вы можете обнаружить, что общие текущие затраты на вашу переменную ренту могут составлять от 2,46% до 5,94% в год.

Требования к раскрытию информации для фиксированных и фиксированных индексных аннуитетов гораздо менее строгие, поэтому, возможно, страховые компании обычно не раскрывают их. Однако, несмотря на раскрытие информации, определенно существуют расходы, связанные с выплатой комиссионных вашему продавцу или сложными опционами и фьючерсными стратегиями по вашему фиксированному индексу.

первичное значение аннуитетных продуктов не содержится в доходах, гарантиях или налоговых льготах, которые они предоставляют. Основная ценность аннуитетов заключается в том, что они принимают на себя некоторые риски, которые вы, как инвестор, не готовы брать на себя на рынке. Аннуитеты дают вам гарантированный фиксированный доход. Взамен они ограничивают возможность роста вашего капитала или дохода.

Они делают это, уравновешивая ваши риски с рисками других людей, таких как вы. У большинства из нас не будет средней продолжительности жизни. Мы увидим тот, который выше среднего или ниже среднего. Как напоминает нам Билл Шарп, лауреат Нобелевской премии по экономике, покупка аннуитета позволяет нам разделить эти риски, а для тех из нас, кто выше среднего, аннуитет вполне может быть отличной сделкой.

Как организатор аннуитета, страховая компания также берет на себя часть рисков. Когда мы покупаем аннуитет, мы перекладываем риск самостоятельного инвестирования на страховую компанию. Если страховка терпит неудачу в своих инвестициях, она обычно все равно обязуется заплатить нам.

Это ценно, но разве выгода должна стоить столько? Возможно ли завышение цены?

Аннуитеты могут дать невероятную ценность. Однако простота обеспечения гарантированного ежемесячного дохода значительно превосходит сложность, прямые затраты и альтернативные издержки.

Важно понимать, что вы получаете - и от чего отказываетесь - с аннуитетом. Вы можете в первую очередь убедиться, что это соответствует вашим потребностям, получив совет от платного финансового планировщика, который отвечает вашим интересам. Вы можете найти его на NAPFA или XYPN. Обе организации являются сертифицированными специалистами по финансовому планированию, которые готовы дать вам совет, который отвечает вашим интересам.