Поскольку рынки напуганы событиями, происходящими в China Evergrande, инвесторы теперь переосмысливают, следует ли им продолжать вкладывать свои деньги в китайские акции.

Большинство статей в Интернете посвящены анализу ситуации с Evergrande, поэтому в этой статье делается попытка рассказать, как начинающий инвестор может начать думать о Китае, приняв взгляд с вертолета и применив основные принципы. Цель состоит не в том, чтобы предсказать, что произойдет дальше, а в том, чтобы дать читателям правильную основу для чтения новостей о Китае.

Вы можете найти полную версию этой схемы в Книге Ручира Шармы «10 правил успешных наций». Китай соблюдает семь из десяти правил, поэтому я сосредоточусь только на трех, которые вызывают опасения по поводу целесообразности инвестиций в Китай.

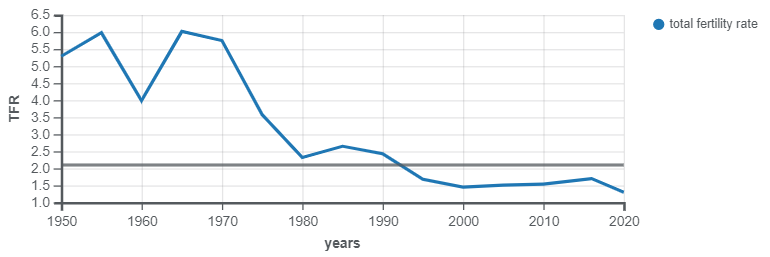

Проблема с Китаем в том, что население больше не растет, как раньше. Десятилетия принуждения женщин иметь только одного ребенка сдержали рост населения, и теперь модернизация навсегда уменьшила стимулы для женщин иметь детей в Китае.

Как видно из приведенной ниже диаграммы, общий коэффициент рождаемости уже ниже коэффициента воспроизводства, равного 2,1, и в ближайшем будущем мы можем ожидать сокращения рабочей силы.

Общее эмпирическое правило, предложенное в книге, заключается в том, что страны должны поддерживать рост работающего населения на уровне 2%, чтобы произошел экономический бум. Наличие детей в Китае больше не может идти в ногу с этим, поэтому Китаю необходимо подумать о том, чтобы найти способы добавить больше женщин, иммигрантов или роботов на рынок труда, чтобы поддерживать свой экономический рост.

В противном случае Китай станет зрелой экономикой и состарится раньше, чем разбогатеет.

Еще один аспект, благоприятствующий росту, заключается в том, что у нации должен быть лидер-реформатор с широкой поддержкой на местах. Во многих странах экономический рост часто следует за харизматическим лидером, настроенным на реформы, который был избран демократическим путем. Однако многие из этих демократических лидеров находят способы укрепить свою власть, после чего экономический рост прекращается. Явным исключением из этого правила является Сингапур, в котором на протяжении трех десятилетий проводятся экономические реформы под руководством Ли Куан Ю.

В Китае был реформистский лидер Дэн Сяо Пин, который принял очень сингапурскую модель экономического развития. Однако было бы преувеличением считать президента Си Цзинь Пина реформатором. Срок его полномочий продлевался, а учитывая коммунистическую систему, неизвестно, есть ли у него поддержка на местах.

Создается впечатление, что председатель Си входит в шанхайскую фракцию Коммунистической партии, которая в настоящее время воюет с пекинской фракцией. Чтобы получить более глубокое представление о различных фракциях в Коммунистической партии Китая, я настоятельно рекомендую «Красную рулетку» Десмонда Шама. Книга невероятно интересная, в ней выплескивается сор из избы коммунистического руководства.

Любая попытка укрепить власть президента XI должна вызывать сомнения в том, является ли он реформатором. Даже если его действия должны были объединить страну, искоренить коррупцию и обеспечить экономический рост, призрак вакуума власти в будущем должен заставить инвесторов опасаться вкладывать средства в Китай.

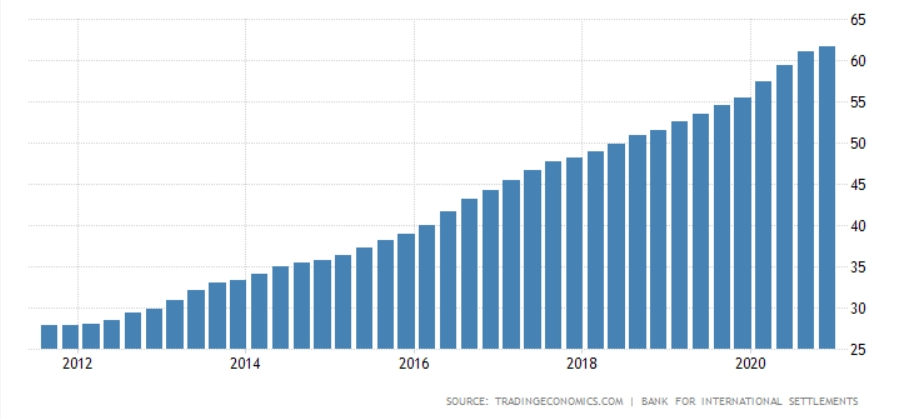

Последнее соображение ближе всего к ситуации с China Evergrande. Страны с резким ростом доли частного долга в ВВП всегда рискуют обрушить рынок. Даже в лучшем случае инвесторы могут рассчитывать на снижение роста ВВП примерно на 2% в будущем. Следующая диаграмма показывает нестабильность ситуации в Китае:

Другим дополнительным соображением является то, куда идут заемные средства. По мнению автора, если предприниматели занимают деньги, чтобы открыть завод или технологическую фирму, в конечном итоге это пойдет на пользу стране. Проблема с Китаем в том, что большая часть денег пойдет на недвижимость. Большая часть жизни китайцев вращается вокруг недвижимости, потому что женщины не выйдут замуж, если мужчина не может позволить себе дом.

Это соображение доминирует в новостях. Вы прочтете о проблемных кредитах, выданных государственными предприятиями, и о сохранении теневой банковской деятельности в Китае.

При принятии инвестиционных решений следует учитывать, как правительство Китая будет бороться с ростом уровня частного долга.

Таким образом, хотя многие новости, поступающие из Китая, могут сбивать с толку инвесторов, которые хотят знать, стоит ли инвестировать в Китай, есть более простой способ интерпретировать информацию, поступающую из страны.

Во-первых, читатель должен подумать, могут ли новости увеличить рост рабочей силы в Китае. Во-вторых, читатель должен интерпретировать информацию и определить, противодействует ли руководство реформам, укрепляя свою власть. Наконец, читатели должны внимательно следить за частными долгами в этой стране.

Если все три из этих пунктов неблагоприятны, вам придется дисконтировать рынок и входить с гораздо более низким коэффициентом P/E при покупке на этом рынке. Или вы можете остаться на рынках Сингапура и создать портфель дивидендов, как это сделал я.