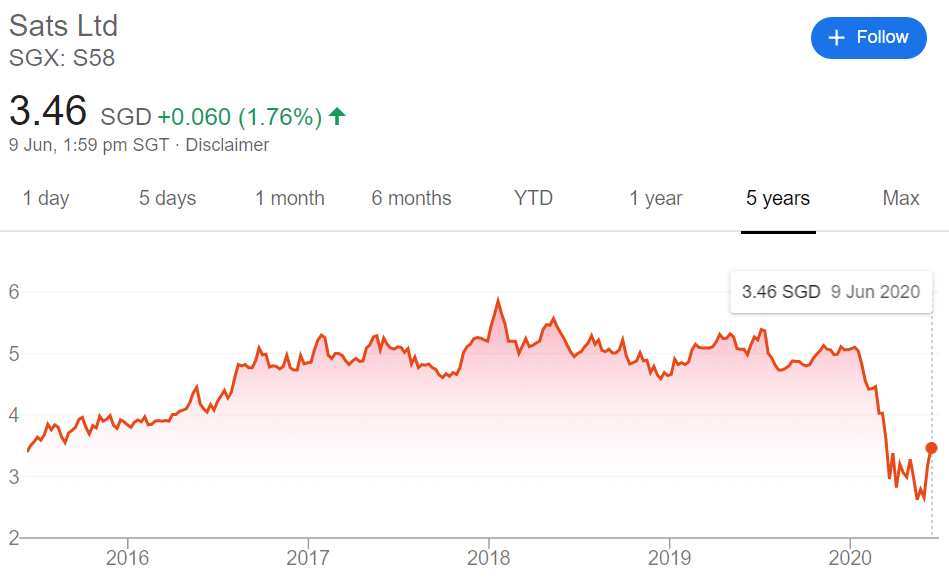

Инвесторы довели акции SATS (SGX:S58) до 5-летнего минимума, поскольку COVID-19 распространился по всему миру в первом квартале 2020 года.

В связи с началом первого этапа восстановления экономики Сингапура вопрос, который волнует многих (потенциальных) инвесторов, заключается в следующем…

Есть ли возможность купить эту дорогую бортовую еду после пандемии?

Вот несколько мыслей.

Хотя инвесторы с оптимизмом смотрят на ослабление ограничений на автоматические выключатели в Сингапуре, обратите внимание, что глобальная авиационная и туристическая индустрия по-прежнему сильно страдает от пандемии COVID-19.

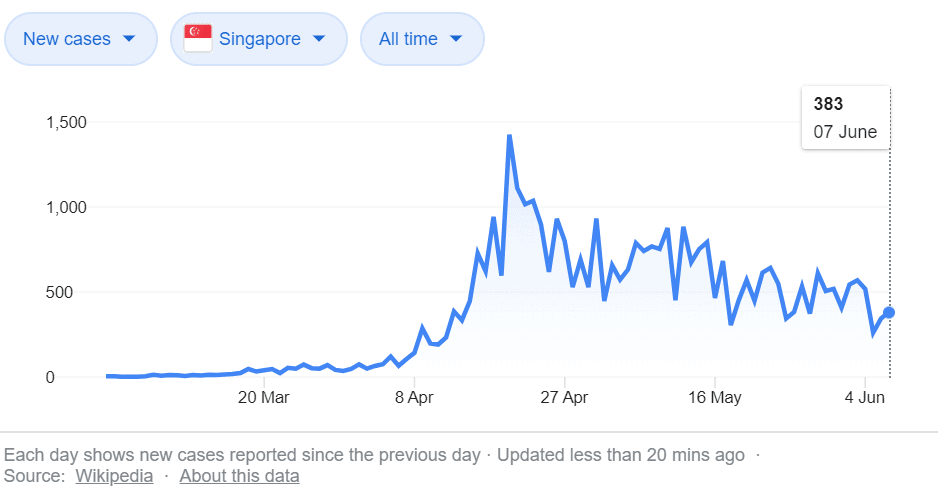

Большая часть мира все еще не готова к поездкам на отдых, в том числе в Сингапуре, где по состоянию на 7 июня 2020 г. зарегистрировано 383 новых случая, 14 из которых зарегистрированы внутри сообщества.

Несмотря на то, что пик заболеваемости в апреле уже миновал, все еще существует много неуверенности и опасений по поводу полного открытия наших границ из-за опасений «второй волны» инфекций — как со стороны правительства, так и со стороны сингапурцев.

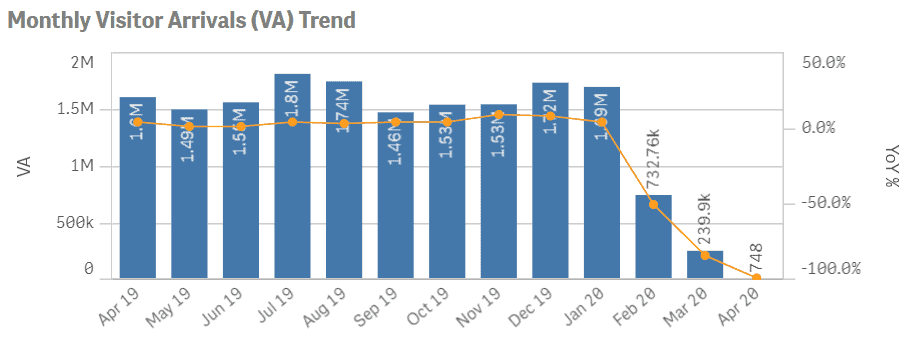

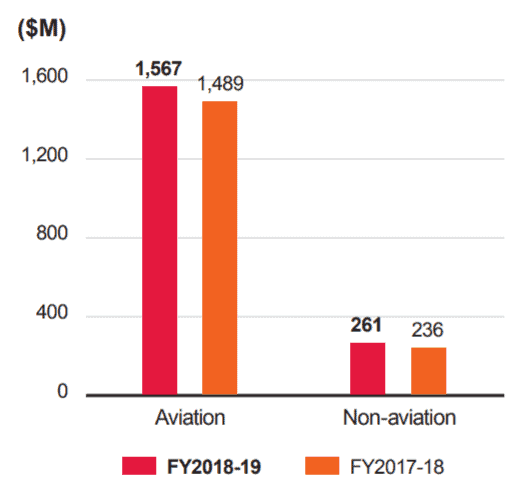

Большая часть доходов от SATS (82 % в 2019 ФГ) поступает через сингапурский аэропорт Чанги и, следовательно, зависит от количества пассажиров, прибывающих в Сингапур и вылетающих из него.

Неудивительно, что наши ежемесячные прибытия посетителей упали более чем на 90 % по сравнению с предыдущим годом, и мы должны ожидать, что это отразится на доходах от авиации за 4 кв. 2019 г. (а также за 2020 финансовый год).

Увы, трудно сказать, когда начнется этап 3 и последующие этапы. Риск SATS заключается в том, что возобновление международных поездок может занять больше времени, чем ожидалось.

Более того, страны могут налагать определенные ограничения на поездки (например, одно место или максимальное количество рейсов в день), поэтому пассажиропоток, безусловно, какое-то время не будет на уровне до COVID, что может означать длительные периоды низких доходов.

Если вы держите (или собираетесь держать) SATS на основании аргумента о том, что долгосрочная стоимость будет устойчивой, может быть целесообразно пересмотреть свой план игры, если прибыль не восстановится в течение ожидаемого периода времени, а текущий оптимизм в отношении цены акций угаснет. .

При этом SATS — гораздо более сильный бизнес, чем Singapore Airlines (SGX:C6L), которую она считает одним из своих ключевых клиентов.

SATS, несомненно, доминирует в сфере продуктов питания и сервисных услуг для авиационной отрасли в Азии, установив партнерские отношения и приобретя более мелких игроков в регионе.

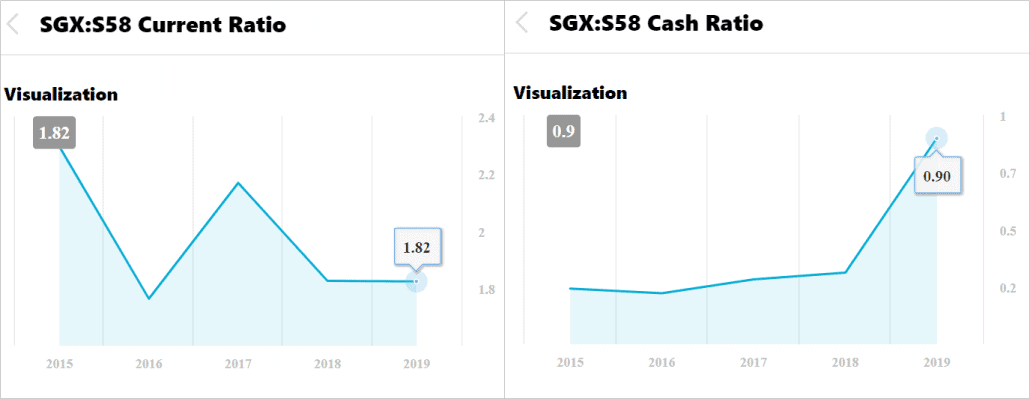

Глядя на ликвидность SATS, мы видим, что текущие коэффициенты значительно превышают 1, что указывает на то, что компания может с комфортом погасить свои краткосрочные долги или любую задолженность перед поставщиками — даже на фоне слабых результатов из-за COVID-19.

Более того, увеличение денежного коэффициента SATS говорит нам о том, что большая часть этих краткосрочных обязательств может быть легко покрыта остатками денежных средств без увеличения долга.

Тем не менее, мы отмечаем, что SATS недавно привлекла $200 млн облигаций с фиксированной процентной ставкой со сроком погашения в 2025 году в конце марта и конце апреля. Мы считаем, что это скорее мера безопасности, а не необходимость покрыть любую задолженность, и SATS сообщила, что они будут использовать эти поступления для «рефинансирования существующих займов и общих корпоративных целей».

В то время как доходы SIA полностью зависят от пассажиропотока, SATS выделила неавиационный сегмент, который принес около 14 % доходов в 2019 ФГ.

Неавиационный сегмент в основном сосредоточен на предоставлении услуг питания корпорациям, но включает и другие услуги, такие как операции круизного центра Marina Bay Cruise Center и корпоративные услуги.

С COVID-19 SATS начала активно развивать этот сегмент, и мы, вероятно, увидим, что неавиационный сегмент станет более значительной частью общих доходов в ближайшие годы.

Это хорошо для SATS в долгосрочной перспективе, поскольку доходы становятся менее цикличными и более предсказуемыми.

Нам нравится, что среди клиентов SATS уже есть известные, растущие бренды, в том числе HaiDiLao, Yum! Китай, Astons и Walt Disney в Шанхае.

На самом деле руководство выделило 1 млрд сингапурских долларов капитальных затрат на следующие 3 года для такого роста.

Инвесторы должны ожидать такого роста за счет инвестиций в Китай и Индию — последнее приобретение перед кризисом китайской сети общественного питания Nanjing Weizhou.

На этот вопрос нет быстрого и простого ответа.

Прежде чем пускать слюни из-за низкой цены акций, спросите себя, сможете ли вы выдержать длительные периоды неопределенности и удручающие цифры доходов с помощью SATS, даже когда остальные отрасли начинают вновь открываться и восстанавливаться после COVID-19.

Если вы можете — (и не обманывать себя, когда вы действительно спекулируете на быстром отскоке цены) — тогда я полагаю, что у вас уже есть ответ.