Теперь, прежде чем защитники пассивного инвестирования заявят о себе, я хотел бы сказать, что в этой статье я инвестирую авансом пассивно.

Я один из вас. Мы в одной команде. Я покупаю индексные фонды, зарегистрированные в Ирландии, в частности CSPX, и намереваюсь держать их в долгосрочной перспективе. Я также держу около 20% своего портфеля в презираемом STI-ETF.

И должен сказать, я получил апелляцию.

Пассивное индексное инвестирование через индексированные взаимные фонды или биржевые фонды считается Святым Граалем розничного инвестирования.

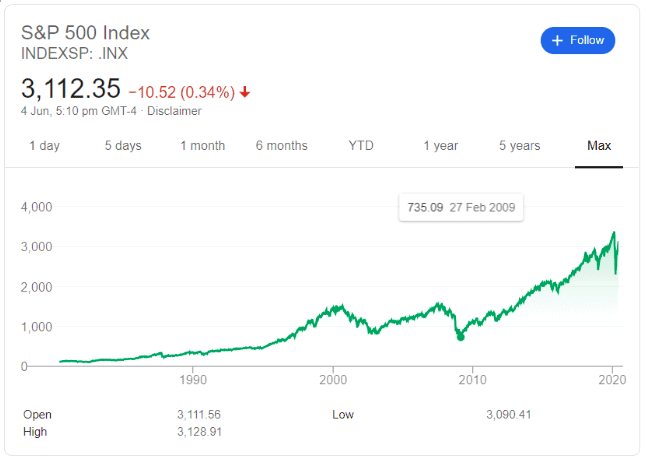

Низкая стоимость, рыночная доходность и в значительной степени то, что вы видите, это то, что вы получаете прозрачность. Наиболее распространенным индексом, используемым для демонстрации великолепия этой стратегии, обычно является S&P 500. Широкий индекс рыночной капитализации, который отслеживает 500 крупнейших компаний, котирующихся на фондовой бирже США.

Итак, пока все хорошо, почему кто-то должен думать о чем-то другом?

Что ж, вот несколько моментов, на которые, по нашему мнению, должны обратить внимание пассивные индексные инвесторы, приступая к реализации этой стратегии.

Я ни в коем случае не говорю, что это плохо, я все еще думаю, что это замечательная простая стратегия, но инвесторы должны знать, во что они ввязываются. Должная осмотрительность в дефиците в эти дни.

И мы здесь, чтобы предложить вам немного этого.

Вполне вероятно, что большая часть того, что вы читали или слышали о пассивном инвестировании, была связана с пониманием рынка США.

И хотя это отличный рынок, представляющий 50 % мирового фондового рынка, с инновационными глобальными компаниями, которые зарабатывают на своем бизнесе по всему миру, а не только внутри страны, это обычно не то же самое для рынков за пределами США.

Не придираясь к повествованию, давайте перечислим индексы для основных развивающихся стран за пределами США, а также один глобальный индекс для завершения. В порядке рыночной капитализации мы имеем:

| Рынок и индекс | Возвраты с 6 марта 2009 г. |

| США – S&P 500 | 323% |

| Япония – Nikkei 225 | 219% |

| Великобритания – FTSE 100 | 82% |

| Канада – TSX 60 | 104% |

| Франция – CAC 40 | 89% |

| Германия – DAX 30 | 246% |

| Швейцария – SMI 20 | 135% |

| Австралия — ASX 50 | 84% |

| Развитый глобальный – MSCI World | 131% |

Я решил выделить абсолютный минимум рынка после Великого финансового кризиса 08/09. Хотя большинство глобальных акций имеют положительную корреляцию (они реагируют вместе), степень движения не всегда будет одинаковой.

С учетом того, что рынки США заработали ошеломляющие 323% после краха, другие рынки едва заработали четверть этой суммы. Для сравнения:в годовом исчислении для акций США это составляет 12,9%, а для британского индекса — всего 81,68% или 5,3% в годовом исчислении.

И опять же, это после инвестирования по минимальным ценам после GFC. Нужно было быть богом, чтобы точно рассчитать рынок в этот момент и пойти ва-банк.

Япония, например, добилась больших успехов с 09 года, но оглянитесь назад, до начала века, когда она пережила два потерянных десятилетия.

То же самое с Францией, Великобританией, Швейцарией на рубеже веков. Большинство из них почти ничего не заработали, если вы купили в 2000 году и продали сегодня или даже на максимумах до COVID-19.

Это говорит нам о том, что экономика Америки и устойчивость фондового рынка действительно являются исключением, а не нормой.

Цитируя Уоррена Баффета:«Никогда не ставьте против Америки».

Сначала нам нужно обсудить одну вещь:вы не можете «купить индекс». Это то же самое для рынка США и любого другого рынка.

Index Investing покупает фонд который отслеживает или реплицирует индекс.

Вы получаете следующее:Индекс — Расход — Ошибка отслеживания =Возврат (не включая брокерские сборы и налоги).

В США стоимость и ошибка отслеживания (насколько фонд отличается от фактического индекса) настолько ничтожны, что даже после комиссий на уровне фонда вы получаете довольно большую рыночную прибыль. Этого следовало ожидать. Это страна, которая изобрела пассивное инвестирование, у них есть годы, чтобы усовершенствовать систему.

Но так ли это в других местах?

Давайте рассмотрим 3 области.

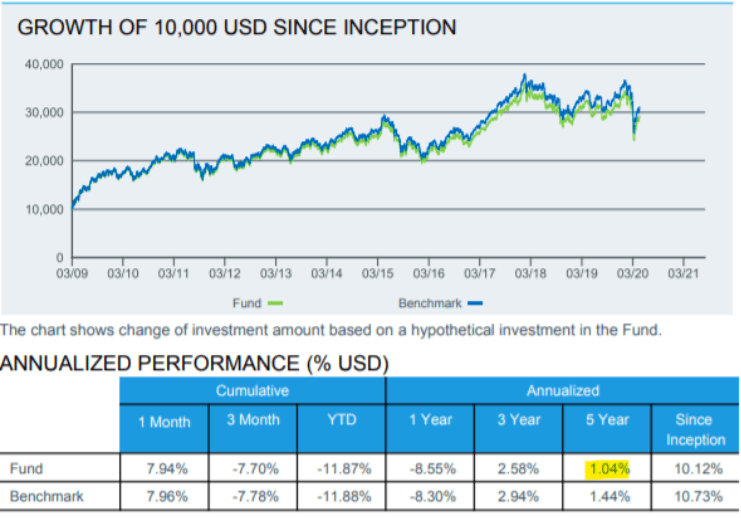

Азия, кроме Японии

Эталонный показатель — индекс MSCI AC Asia ex Japan

Индексный фонд — iShares Core MSCI AC Asia ex Japan Index ETF (3010)

Общий коэффициент расходов – 0,28% в год

Из-за комиссий и ошибок отслеживания индексный фонд отставал от эталонного показателя на 0,4% в год в течение 5 лет.

Активный управляемый фонд — Schroder Asian Growth

Общий коэффициент расходов – 1,38%

Активно управляемый фонд превзошел контрольный показатель на 3,6% в год в течение 5 лет и превзошел индексный фонд на 4% в год в течение 5 лет даже после учета комиссий фонда.

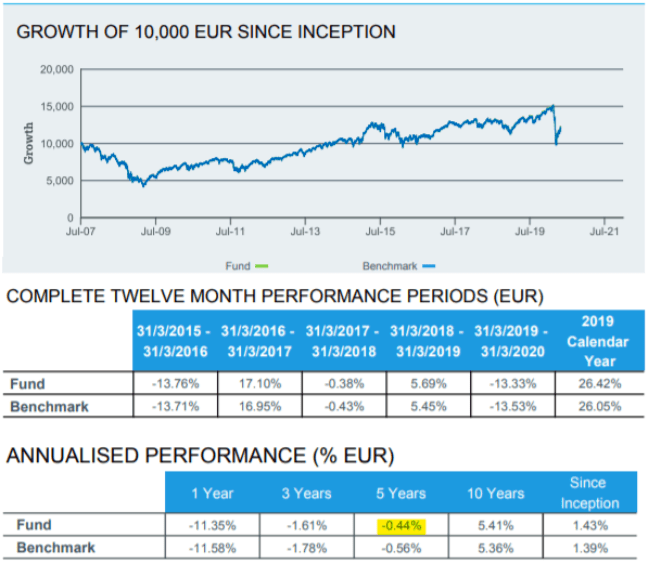

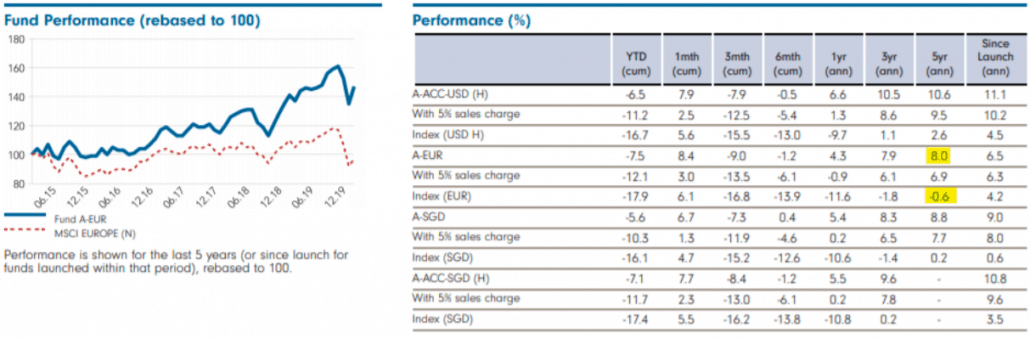

Европа

Эталон – MSCI Europe

Индексный фонд — iShares Core MSCI Europe UCITS ETF EUR (IQQY)

Общий коэффициент расходов – 0,12% в год

Из-за сборов и ошибки отслеживания индексный фонд фактически превзошел бенчмарка на 0,12% годовых сроком на 5 лет. Странно.

Фонд с активным управлением — Европейский фонд динамического роста Fidelity Funds

Общий коэффициент расходов – 1,9% в год

Активно управляемый фонд после комиссий на уровне фонда превзошел контрольный показатель на 8,6% в год в течение 5 лет и превзошел индексный фонд на 8,46% в год в течение 5 лет.

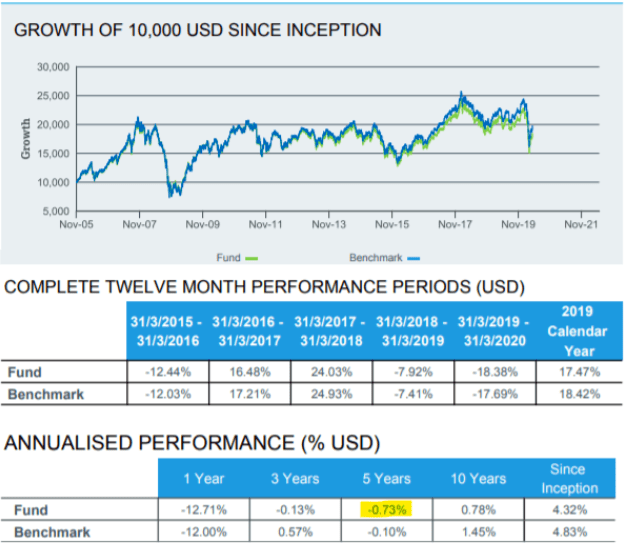

Развивающийся рынок

Эталонный анализ — развивающийся рынок MSCI

Индексный фонд — iShares MSCI Emerging Markets UCITS ETF (Dist) (IQQE)

Общий коэффициент расходов – 0,18% в год

Из-за комиссий и ошибок отслеживания индексный фонд отставал от эталонного показателя на 0,63% в год в течение 5 лет.

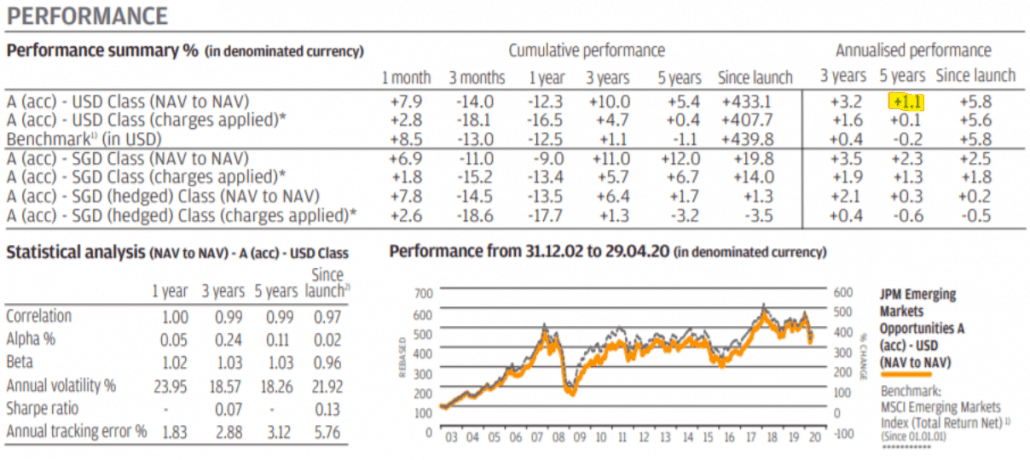

Фонд с активным управлением — JPMorgan Funds Emerging Markets Opportunities Fund

Общий коэффициент расходов – 1,8% в год

Активно управляемый фонд после комиссий на уровне фонда превзошел контрольный показатель на 1,3% в год в течение 5 лет и превзошел индексный фонд на 1,8% в год в течение 5 лет.

Как видите, на рынках за пределами США активно управляемые фонды могут значительно превзойти результаты даже после вычета комиссионных.

Почему это так?

В основном это связано с тем, что эти рынки менее эффективны, чем в США.

В США очень редко можно найти активно управляемых управляющих фондами, которые ориентируются на S&P 500, чтобы постоянно превосходить индекс. Но для других индексов и других индексных фондов за пределами США это более распространено, и превосходство может быть огромным.

Однако в ближайшие несколько десятилетий это может не стать реальностью, со временем рынки могут стать более эффективными, а активные управляющие фондами могут потерять свое преимущество. Но на данный момент, даже взимая 10-кратную комиссию, вы все равно видите стабильное превосходство.

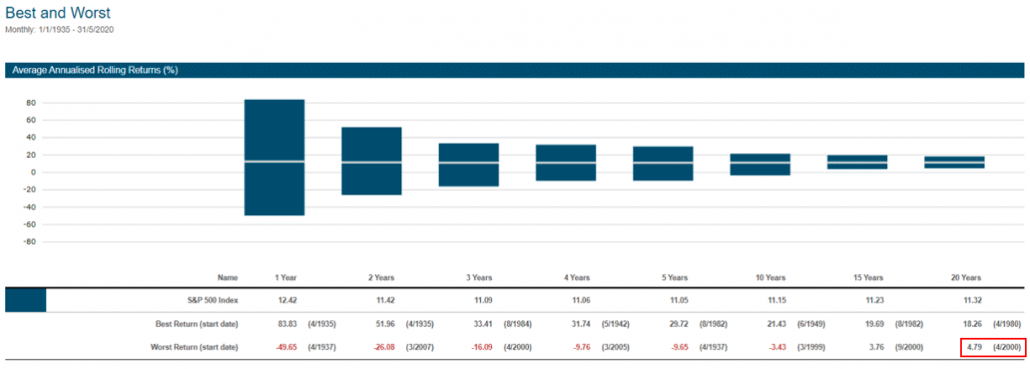

Я собираюсь вернуть вас к S&P 500 и показать вам этот график.

Это лучшая и худшая диаграмма, отображающая вашу доходность за определенные периоды времени.

Худший 20-летний период с 1926 года (94 года назад) для инвесторов был с сентября 1929 года по сентябрь 1949 года. Годовая доходность после Великой депрессии составила всего 1,89% за полный 20-летний период.

Представьте, что вы начинаете свое инвестиционное путешествие в 30 лет, а в 50 узнаете, что ваши инвестиции принесли столько же, сколько сингапурские сберегательные облигации. Вы даже не победили инфляцию.

И если бы вы держали не 20 лет, а 10 или 15 лет, вместо этого вы потеряли бы деньги.

С другой стороны, если бы вы инвестировали в апреле 1980 года и продали после Y2K до того, как лопнул пузырь доткомов, вы бы заработали колоссальные 18,26% в год. Уровень Уоррена Баффета хорош.

Я уже могу сказать, что некоторые из вас могут сказать, что было бы несправедливо включать периоды Великой депрессии, поэтому позвольте мне показать вам, как это игнорирует этот выброс.

Для меня это более убийственная статистика.

Лучшим периодом в 20 лет с 1935 года остается инвестирование в 1980 году и продажа в 2000 году, но затем следует наихудший 20-летний доход от инвестирования в апреле 2000 года и продажи 2 месяца назад, что дало бы вам 4,79% годовых.

Это равносильно победе над CPF, при этом беря на себя полный риск стопроцентного рынка акций.

Вам нужно понять следующее:да, S&P 500 всегда растет в долгосрочной перспективе.

Но иногда это может быть намного дольше, чем вы ожидаете. «Длинный» может быть 5 лет, 10 лет, 20 лет.

В эпоху Интернета и крайней предвзятости подтверждения легче, чем когда-либо, закрыться от критики. Но всегда важно искать информацию, которая вам неудобна, чтобы исследовать свои потенциальные слепые зоны.

Как пассивные инвесторы, это означает признание этого "пуленепробиваемого" Стратегия имеет некоторые недостатки – на самом деле, как и все остальное.

Речь идет не о том, чтобы отговорить вас от пассивного инвестирования, а о том, чтобы спросить себя — с этими новыми знаниями, как вы можете противостоять потенциальным возникающим проблемам?

Навскидку я могу вспомнить несколько:

Наше мнение? Поймите риски, сделайте необходимые шаги.

А затем надеяться на лучшее — это лучшее, что мы можем сделать.