Многие розничные трейдеры пристрастились к восходящим рынкам, постоянно гоняясь за следующим максимумом. Однако «умные деньги» понимают фундаментальную истину:рынки движутся в боковом направлении примерно в 70 % случаев. . Чтобы получить прибыль от этой тенденции, опытные трейдеры используют стратегии продажи опционов, такие как Short Strangle, действуя как «казино», а не как игрок. Успех на этой арене заключается не в выборе направления; речь идет исключительно об исполнении и точном управлении рисками при торговле опционами.

Чтобы выполнить это эффективно, переключите свое внимание с прогнозирования направления на определение диапазона. Вместо того, чтобы гадать, куда пойдет цена, нацельтесь на страйк-цены, которые значительно далеки от текущего рыночного диапазона. Продавая страйки на этих внешних границах (вне денег), вы извлекаете выгоду из временной стоимости – получаете авансовый кредит, одновременно позиционируя себя вне ожидаемого движения рынка.

Трейдеры, интересующиеся концепциями продажи опционов, также могут найти наше руководство по стратегии фьючерсных опционов Time Writer полезным для понимания временного затухания и вероятности.

Короткий стрэнгл предполагает продажу колл-опциона «вне денег» (OTM) и пут-опциона OTM с одинаковой датой истечения одного и того же базового фьючерсного контракта. Это нейтральная по направлению стратегия, которая пытается получить прибыль от временного затухания (Тета) и более низкой волатильности, специально разработанная для нетрендовых, боковых рынков.

Если «Казино» — ваша бизнес-модель, «Страхование» — ваша повседневная деятельность. По сути, вы подписываете два полиса:

Поскольку вы выбрали «безопасные» места (страйк-цены OTM), вероятность подачи иска против вас относительно невелика. Вы получаете прибыль, просто позволяя времени пройти без катастроф.

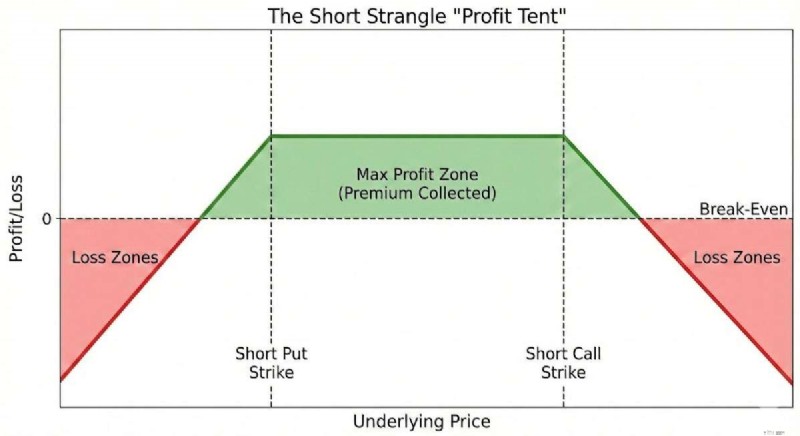

На диаграмме выше показана «Прибыльная палатка». Пока рыночная цена остается между двумя страйками, вы сохраняете полную премию в качестве дохода. Именно эта широкая зона безубыточности объясняет такую высокую вероятность прибыли (POP). Конечно, бывают случаи, когда рынок выходит из зоны прибыли, что может привести к убытку. Методы управления рисками необходимы для управления этими потерями.

Управление рисками при коротких ударах часто направлено на поддержание баланса направлений. вместо того, чтобы полагаться исключительно на статические стоп-лоссы. Когда рынок бросает вызов одной стороне сделки, обычной корректировкой является «подкат» противоположной, непроверенной стороны ближе к текущей цене. Это действие направлено на получение дополнительного кредита, который может помочь компенсировать потенциальные нереализованные убытки и снизить общую подверженность сделке риску. Чтобы смягчить значительные негативные последствия, многие дисциплинированные трейдеры рассматривают возможность внедрения определенной точки выхода. на основе расширения премий – обычно нацелен на выход, если стоимость достигнет 2-х кратного первоначального полученного кредита. Это действует как ограждение от крайней волатильности рынка.

Никогда не «держитесь и надейтесь» с неопределенными стратегиями риска. Стандартное профессиональное правило — закрывать сделку, если ваш убыток достигнет 200% собранной премии. Например, если вы собрали 500 долларов для открытия сделки, вы закроете ее, если стоимость ее обратного выкупа достигнет 1500 долларов (чистый убыток в 1000 долларов). Эта дисциплина помогает вам жить и торговать в следующий день.

Многие руководства по управлению рисками при торговле опционами фокусируются на акциях, но они упускают из виду огромное преимущество в эффективности капитала, которое можно найти на рынке фьючерсных опционов. По состоянию на конец 2025 года расширение маржинального моделирования SPAN сделало фьючерсные опционы значительно более привлекательными для доходных продавцов по сравнению с их аналогами акций.

Опционы на акции (Рег Т)

Фьючерсные опционы (SPAN) Преимущество Модель маржи Положение T (фиксированный %)SPAN (риск-ориентированный) Фьючерсы (требуемый капитал на 30–40 % меньше)Правила дневной торговли Pattern Day Trader (PDT) применяет <$25 тыс. Без правил PDT. Фьючерсы (доступность) Тип риска Идиосинкразия (прибыль, скандалы с генеральными директорами) Макро (процентные ставки, геополитика) Фьючерсы (нет разрывов в доходах) Волатильность Доминирует 0DTE (гамма-риск)Стабильные 30-45-дневные кривыеФьючерсы (улучшение тета-распада)Структурное преимущество маржи SPAN позволяет трейдерам более эффективно использовать капитал, высвобождая покупательную способность для диверсификации – ключевого компонента надежного управления рисками при торговле опционами.

Очень важно различать продажу (короткую позицию) и покупку (длинную позицию) стренгла, поскольку их профили риска диаметрально противоположны.

Стратегия Действие Обзор рынка Наилучший вариант Вероятность успеха Короткое удушение Продавайте на OpenNeutral/SidewaysГенерация дохода, среда с низкой волатильностьюHigherДлинное удушение Покупка на OpenВзрывное движение ExpectedEarnings Игра, спекуляция на прорывеLowerЧто касается доходных стратегий, мы ориентируемся на короткий стрэнгл. Мы хотим, чтобы время (Тета) работало в нашу пользу, снижая ценность проданных нами опционов.

Давайте рассмотрим гипотетический сценарий, чтобы визуализировать механику настройки. Предположим, мы смотрим на рынок сырой нефти, где цены последние несколько месяцев находились в боковом ценовом диапазоне.

Дневной график фьючерсов на сырую нефть

Расчет безубыточности:

Верхняя точка безубыточности =Предупреждение о вызове + Премиум (74,00 доллара США + 0,68 доллара США =74,68 доллара США)

Нижняя безубыточность =Страйк пут – Премиум (49,00–0,32 доллара =48,68 доллара США)

Пока стоимость сырой нефти будет находиться в пределах от 48,68 до 74,68 долларов в течение следующих 60 дней, Том сохранит себе полную 1000 долларов. Это представляет собой потенциальную рентабельность использованной маржи в размере 88,9 %, что подчеркивает силу кредитного плеча в сочетании с разумным управлением рисками при торговле опционами.

Примечание. Этот пример отражает только собранные брутто-премии и не учитывать комиссии или связанные с ними торговые сборы.

Ни одно руководство по торговле фьючерсными опционами не будет полным без обсуждения надлежащего управления рисками. Что произойдет, если рынок пойдет против вас?

Если сырая нефть резко вырастет до $72,00 за баррель, то опцион колл Тома по $74,00 теперь окажется под угрозой (проверен) и может принести убытки. Однако проданный им пут стоимостью $49,00 сейчас стоит очень мало, потому что цена от него сильно отошла.

Том выкупает свой опцион «пут» стоимостью 49 долларов (с целью получения прибыли) и продает новый опцион «пут» по цене 55 долларов. Поступая таким образом, он получает больше премии, что еще больше расширяет его точку безубыточности, приближая непроверенную сторону к рыночной цене. В этом суть активного управления – использование прибыльной стороны сделки для субсидирования проигрышной стороны.

Многие люди хотят «стратегию выбора с нулевым риском», но мы должны прояснить:нулевой риск — это миф. Платой за высокий процент выигрышей по коротким стрэнглам (часто +80%) является наличие хвостового риска «Черного лебедя». Если из-за крупного геополитического события цена сырой нефти в одночасье поднимется на 10 долларов, потери могут превысить маржу на вашем счете.

Вот почему размер позиции является окончательной страховкой. Никогда не распределяйте более 10 % своей чистой ликвидационной стоимости на одну позицию с неопределенным риском. Если у вас счет в 20 000 долларов, использование маржи для одного стрэнгла не должно превышать 2000 долларов. Примеры рыночного риска, такие как крах 2020 года или цикл повышения ставок в 2022 году, служат ярким напоминанием о том, что кредитное плечо сокращается в обе стороны.

В. Когда удушение коротким фьючерсным опционом наиболее целесообразно на фьючерсных рынках?

Короткий стрэнгл следует рассматривать, когда фьючерсный рынок торгуется в четко определенном боковом торговом диапазоне и движение цены остается относительно сдержанным с течением времени. В таких условиях трейдеры сосредотачиваются на размещении страйков достаточно далеко от текущих цен, чтобы определить широкую зону прибыли, позволяя при этом временному затуханию работать в их пользу, а не полагаться на прогнозы направления.

В. Как размер позиции влияет на долгосрочную устойчивость при торговле короткими стренглами?

Размер позиции играет решающую роль, поскольку короткие стрэнглы могут принести убытки. Ограничение использования маржи на позицию помогает предотвратить непропорциональное влияние одного неблагоприятного движения на общий баланс счета. Выделяя лишь небольшой процент капитала счета на какой-либо один стрэнгл, трейдеры стремятся сохранить гибкость и устойчивость в различных рыночных условиях.

В. Какую роль играет время до экспирации в управлении коротким стрэнглом?

Время до истечения срока действия влияет как на стоимость премии, так и на гибкость торговли. Многие трейдеры сосредотачиваются на промежуточных сроках погашения, обычно 45–90 дней, чтобы дать достаточно времени для корректировок, сохраняя при этом значительные премиальные кредиты. Вход в сделки слишком близко к истечению срока может повысить чувствительность к быстрым изменениям цен, а более долгосрочные позиции могут связать капитал на длительный период.

Вопросы? Оставьте их в комментариях ниже или свяжитесь с нами сейчас для получения личной помощи.

2 высококачественных дивидендных актива, которые я бы купил и держал в течение длительного времени

Подача заявления на пособие по безработице в Орегоне из-за COVID-19

Фондовый рынок сегодня:акции резко выросли благодаря устойчивым розничным продажам и прибыли

В финансовом отношении брак имеет большое значение для пенсионеров

Что, если мой банк изменит свой номер маршрута?