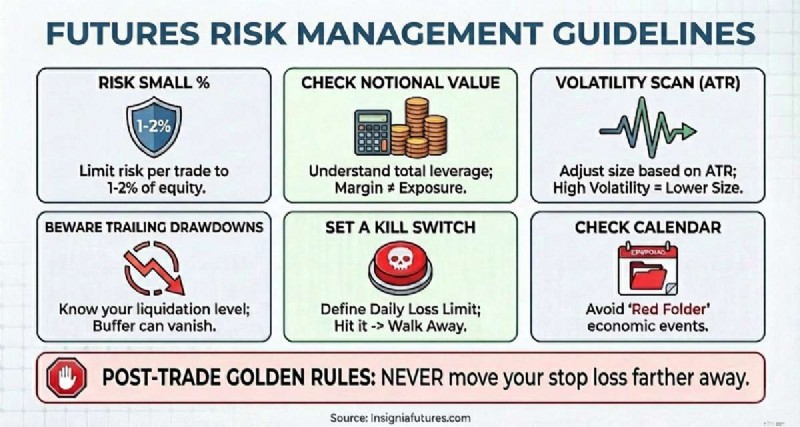

Прежде чем совершать следующую сделку, усвойте эти шесть правил, которые помогут защитить ваш капитал.

Управление рисками в торговле фьючерсами — это систематический процесс выявления, анализа и контроля потенциальных финансовых потерь. Он использует такие стратегии, как размер позиции, стоп-лосс и анализ кредитного плеча, чтобы гарантировать, что волатильность рынка не приведет к катастрофическому сбою счета или статистическому риску разорения.

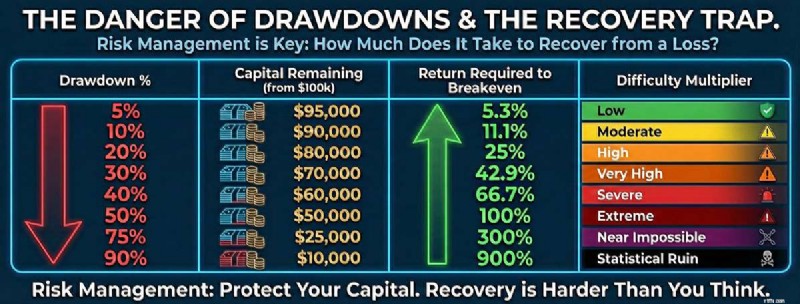

Трейдеры редко теряют счета, потому что не умеют читать графики; убытки обычно возникают из-за непонимания математики риска.

Одной из наиболее важных концепций, которые необходимо усвоить, является асимметрия потерь. Математически убытки требуют большего процентного выигрыша для возмещения. Когда ваш капитал сокращается, вам нужна более высокая прибыль на оставшиеся деньги, чтобы выйти на уровень безубыточности.

По мере углубления просадки усиливается психологическое стремление к «торговле мести». Однако сохранение капитала должно иметь приоритет над погоней за прибылью.

Высокий процент выигрышей не гарантирует успеха, если ваши потери не ограничены. Ваша цель как профессионального трейдера — свести к минимуму риск разорения, то есть вероятность потери такого большого торгового капитала, что вы больше не сможете продолжать торговать.

Многие дисциплинированные трейдеры ограничивают риск примерно 1–2% от суммы счета в одной сделке. Такой подход помогает счету противостоять неизбежным полосам проигрышей, которые являются статистической реальностью торговли. На небольших счетах, где процентный риск может быть непрактичным из-за значений тиков контрактов и минимальных стоп-расстояний, трейдеры часто управляют риском, используя заранее определенную фиксированную сумму в долларах за сделку, например 50 или 100 долларов США, а не устанавливают проценты. Игнорирование разумных лимитов риска может привести к ускоренному размыванию капитала.

При торговле фьючерсами вы должны уважать номинальную стоимость контракта. Не путайте маржинальные требования с фактическим риском.

Маржа :залог исполнения, необходимый для открытия сделки (например, ~22 000 долларов США за золото).

Условная стоимость :общая денежная стоимость контракта, которым вы управляете (например, ~$432 500 за золото).

Определение размера позиции на основе маржинальных требований, а не номинальной стоимости, часто приводит к избыточному кредитному плечу. Значительное движение против позиции, удерживаемой с минимальной маржой, может привести к ликвидации.

Статический размер позиции по своей сути рискован, учитывая, что рыночные условия колеблются. Три лота на спокойном рынке — это не то же самое, что три лота на волатильном рынке.

Трейдеры могут использовать ATR (средний истинный диапазон) для измерения волатильности и соответствующей корректировки размера позиции.

Цель состоит в том, чтобы поддерживать постоянный долларовый риск, регулируя размер позиции, а не сумму риска.

Диверсификация — ключевая защита, но она не сработает, если ваши активы сильно коррелируют.

Представьте себе, что у вас длинная позиция по 1 доллару ES (S&P 500), 1 доллару NQ (Nasdaq) и 1 доллару YM (Dow). Это не представляет собой три диверсифицированные сделки; по сути, это единственная ставка на экономику США с использованием заемных средств.

Если рынок упадет, все три позиции могут пострадать одновременно. Всегда отслеживайте корреляцию между секторами. Если активы перемещаются вместе, рассмотрите возможность уменьшения их размера по всем направлениям, чтобы снизить риски.

Многие профессионалы используют жесткий «выключатель» для защиты от эмоционального принятия решений. Это предварительно установленный ежедневный лимит потерь (например, определенная сумма в долларах или процент).

Если этот лимит достигнут:

Это может помочь защититься от торговли «Месть», поскольку в повышенном эмоциональном состоянии трудно принимать рациональные решения.

Прежде чем совершить сделку, полезно просмотреть блок-схему или контрольный список.

✅ Небольшой процент риска:ограничьте риск на сделку небольшим процентом капитала.

✅ Проверьте условную стоимость:поймите общий используемый кредитный плечо.

✅ Сканирование волатильности:отрегулируйте размер на основе ATR (например, если ATR удваивается, уменьшите позицию вдвое).

✅ Установите аварийный выключатель:представьте, что уходите, когда будет достигнут дневной лимит.

✅ Проверьте календарь:есть ли экономические события «красного флага» (CPI, FOMC)?

Управление рисками продолжается даже после закрытия сделки.

❌ Передвинул ли я стоп-лосс дальше? (Кардинал Син).

❌Местила ли я торговле? (Психологическое нарушение).

❌ Правильно ли я выбрал размер волатильности? (Математическая ошибка).

Вопросы? Оставьте их в комментариях ниже или свяжитесь с нами сейчас для получения личной помощи.