Это начало нашей новой серии статей о будущем частного банковского обслуживания и управления активами. . В сотрудничестве с рядом ведущих руководителей швейцарского частного банковского сектора мы разработали ряд вероятных сценариев на будущее. В ближайшие месяцы мы опубликуем эти сценарии, а также их последствия для отрасли.

В качестве отправной точки в этом блоге основное внимание уделяется трем основным темам, общим для всех наших сценариев, и все они оказывают фундаментальное влияние на то, как сегодня ведется бизнес:

За последние месяцы мы беседовали со многими ведущими руководителями швейцарского частного банковского сектора, чтобы обсудить будущее отрасли. Вместе мы оценили, проанализировали и сгруппировали большое количество тенденций и разработали несколько вероятных сценариев, которые, как ожидается, будут иметь место в секторе 2030 года. Все они казались актуальными, и трудно предсказать, что преобладает — возможно, это будет комбинация сценариев, которые действительно материализуются. Однако настоящая цель этих сценариев не в том, чтобы предсказать абсолютное будущее, а в том, чтобы сообщить нам, чего следует опасаться на пути к 2030 году.

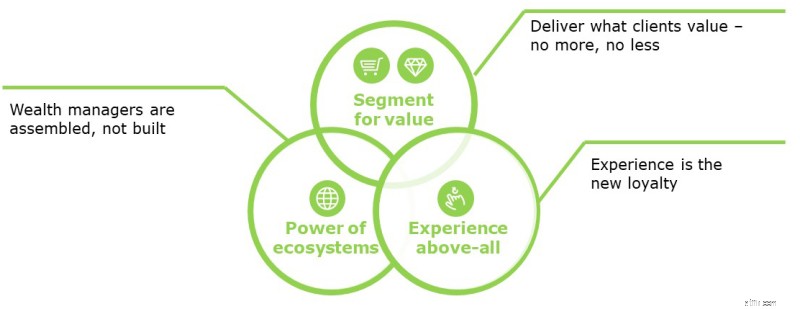

Имея это в виду, мы определили 3 общие темы, общие для всех сценариев, которые повлияют на частные банки и то, как им нужно к ним подготовиться:

Банкам придется выбирать между масштабом и нишей. Либо продавать базовые услуги по низким ценам и в больших масштабах тем клиентам, которые рассматривают управление активами как товар и не ценят более индивидуальное предложение. Вполне вероятно, что в этом сегменте новые участники, которые не опираются на устаревшие ИТ-структуры и полагаются преимущественно на цифровые каналы, смогут захватить значительную долю рынка.

В качестве альтернативы частные банки могут ориентироваться на нишевую клиентуру, которая ожидает сложных продуктов и услуг и ценит долгосрочные отношения. В этом контексте необходимо задать два вопроса:

Лояльность клиентов ослабевает во многих компаниях, которые подвергаются коммерциализации, и этому можно противопоставить только исключительное качество обслуживания клиентов.

Благодаря цифровым технологиям клиенты ожидают круглосуточного доступа к услугам в любое время и в любом месте. Они ожидают, что это будет легко и многогранно через различные каналы связи и источники данных. Людей старше 60 лет с планшетами больше, чем людей моложе 24 лет. Так что это здесь и сейчас. Готовы ли частные банки к этому?

Чтобы добиться исключительного качества обслуживания клиентов, нам необходимо правильно понимать, что им нужно. Во время наших семинаров с руководителями Swiss Private Banking мы попросили их подготовить две колонки:1) потребности клиентов и 2) предложения услуг/продуктов. В то время как вторая колонка была заполнена очень быстро, первая была заполнена очень мало. Это вызывает ряд вопросов:

Мы часто работаем с частными банками, чтобы повысить эффективность работы фронт-офиса и привлечения клиентов. Мы очень редко видим интервью с клиентами, оценку обслуживания клиентов.

Как мы можем обеспечить исключительное качество обслуживания клиентов и повысить их лояльность, если мы не знаем, что для них важно?

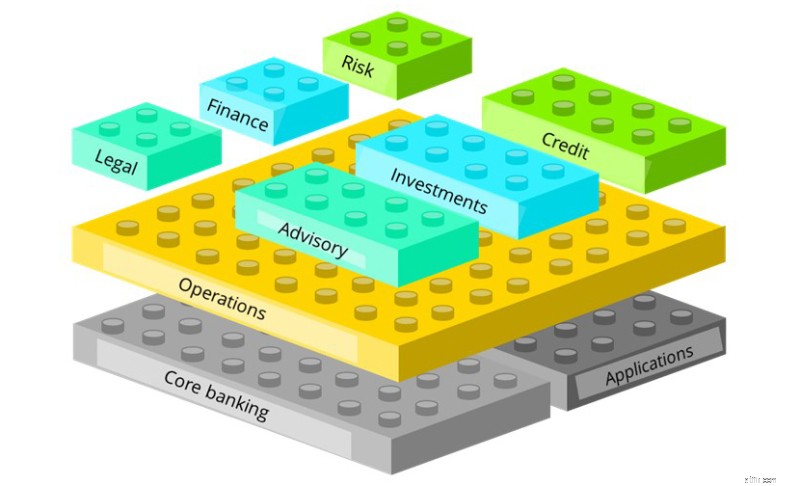

На этой картинке лего показаны различные функции, которые присутствуют в банке. Многие банки до сих пор сами управляют всеми этими функциями как полностью интегрированный банк. Когда даже некоторые из крупнейших банков думают об аутсорсинге или привлечении сторонних специалистов для управления частями цепочки создания стоимости, как малые и средние банки могут работать полностью интегрированно?

В секторе розничных банковских услуг мы уже сегодня видим, как игроки сосредотачиваются на сегментах цепочки создания стоимости. Другие пытаются стать платформами и сосредоточиться на распространении. Переводя это в управление капиталом, каждый частный банк должен сделать четкий выбор в отношении того, как, чем и с кем он обслуживает своих клиентов и какую роль он будет играть в экосистеме. Это может привести к битве за организацию экосистемы и сохранение клиентского интерфейса в качестве доверенного советника, если только банки не решат стать поставщиками коммунальных услуг или производителями продуктов. С другой стороны, эти разработки позволяют управляющим активами намного быстрее внедрять новые предложения, сотрудничая с другими участниками экосистемы.

Вот почему мы считаем, что будущего управляющего капиталом не будет. Это будет собранная экосистема из отдельных лучших в своем классе платформ и поставщиков услуг.

В заключение, даже если мы как отраслевая команда смогли определить сценарии будущего управления активами, для продвижения к нему необходимо управлять неизвестными и готовиться к известным. Ценя неопределенность и систематически выискивая движущие силы изменений, которые повлияют на будущее, мы можем активно использовать открывающиеся возможности, а не реагировать на изменения, когда они обрушиваются на нас.

Давайте не будем забывать, что требуется изменение культуры лидерства и мышления:неопределенность — это возможность!