<сильный>

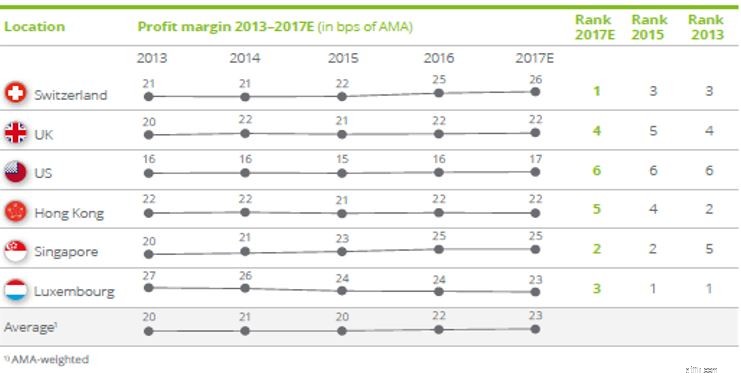

Среди мест, включенных в рейтинг международных центров управления активами Deloitte за 2018 год, Швейцария является ведущим оффшорным центром управления капиталом как по доходам, так и по размеру прибыли. За последние годы Швейцария обогнала Люксембург как самый продуктивный центр управления активами и существенно улучшила собственную норму прибыли. В целом, частные банки настаивали на оптимизации своих традиционных бизнес-моделей за счет стратегического сокращения затрат и улучшения распространения своих продуктов и услуг. Однако внедрение инновационных бизнес-моделей будет иметь решающее значение для поддержания этих достижений частными банками.

Deloitte ранжировала центры управления активами по доходам, затратам и размеру прибыли, принимая во внимание различные факторы (например, чувствительность к ценам, уровень конкуренции, расходы на персонал, затраты на содержание, активы в управлении и управлении и т. д.).

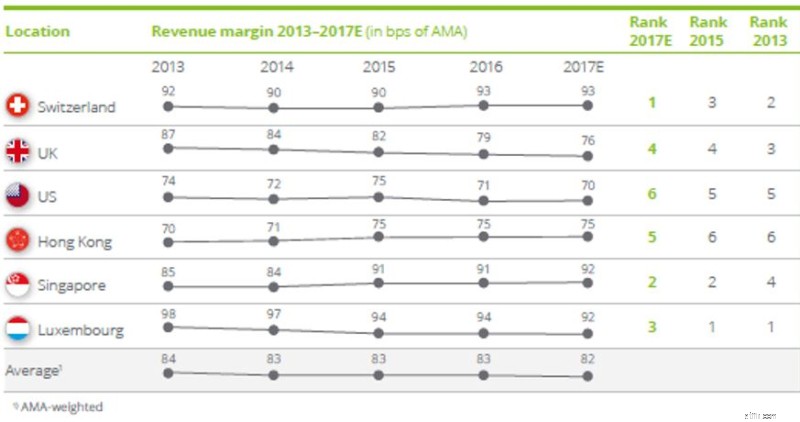

Швейцария, Сингапур и Гонконг продемонстрировали увеличение маржи доходов с 2014 года. Впервые Швейцария стала самым продуктивным центром в прошлом году, обогнав Люксембург. Гонконг обогнал США, ориентированные на наземные операции, в то время как Великобритания, занявшая четвертое место, по-прежнему держит Гонконг на расстоянии.

В центре внимания Швейцария: В Швейцарии ряд общеотраслевых стратегических инициатив, направленных на использование клиентских активов, увеличил прибыль:банки увеличили проникновение мандатов, продвигали новые консультационные предложения, обновляли модели ценообразования и продвигали кросс-продажи.

На международном уровне нет последовательной картины изменения средней нормы прибыли. В Швейцарии и Сингапуре с 2013 года удалось существенно улучшить показатели рентабельности, в то время как в Люксембурге они снизились. В Великобритании, США и Гонконге они остались более или менее на уровне 2013 года.

В центре внимания Швейцария: Три ключевых фактора сделали Швейцарию самым прибыльным центром управления капиталом:внимание участников рынка к снижению затрат, низкие процентные ставки и высокие показатели финансового рынка. Однако повышение прибыльности в Швейцарии может быть обманчивым и кратковременным:частные банки изо всех сил пытаются привлечь новые активы и сохранить свои традиционные бизнес-модели вместо того, чтобы внедрять инновации в более широком масштабе.

В целом, частные банки стремились оптимизировать свою традиционную бизнес-модель за счет стратегического сокращения затрат и улучшения проникновения продуктов и услуг. Это было вызвано отрицательными изменениями маржи, частично вызванными усилением конкуренции, в том числе в смежных областях, таких как управление активами, где игроки используют цифровые платформы для получения прямого доступа к клиентам. Повышенная прозрачность цен, а также повышенная сопоставимость продуктов приводят к изменению поведения и ожиданий клиентов, оказывая давление на существующие структуры, что можно увидеть в том, что маржа доходов центров сближается (т. ).

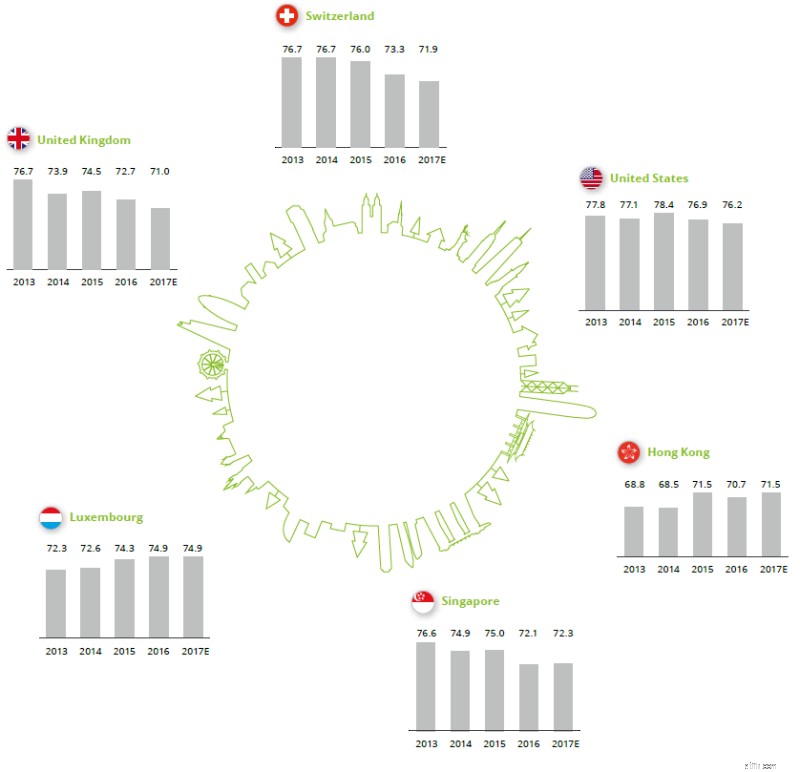

Уровни затрат частных банков в зрелых центрах в последние годы стабилизировались, а волна новых нормативных требований постепенно отменяется. Это позволило частным банкам проводить стратегическое сокращение расходов, сосредоточив внимание на повышении эффективности за счет аутсорсинга услуг, не создающих ценности, автоматизации процессов, рационализации ИТ, сокращения расходов на персонал и накладных расходов, а также предложения стандартизации. Усиление консолидации рынка, вызванное сложной конъюнктурой и растущей конкуренцией, также привело к снижению затрат за счет эффекта масштаба.

Сравнение соотношения затрат и доходов центров управления капиталом показывает влияние упомянутых факторов:

Чтобы добиться успеха в будущем, банки должны переосмыслить и обновить свою бизнес-модель, чтобы способны реагировать на меняющиеся предпочтения клиентов в мире, в котором все больше доминируют технологии и цифровой клиентский опыт. Узнайте больше о рейтинге Deloitte International Wealth Management Center Ranking на нашем веб-сайте.