Ранее я поделился тремя технологическими акциями, которые были в моем списке наблюдения. В связи с последним раундом отката акций технологических компаний некоторые из ваших портфелей могут оказаться в минусе, особенно если вы имеете больший вес по отношению к технологическим акциям.

Тем не менее, откат или даже рыночный крах — отличное время для покупки компаний с хорошим фундаментом для бизнеса. Таким образом, оппортунистические инвесторы должны рассматривать эту небольшую распродажу как возможность получить больше акций.

Если в данный момент у вас нет на примете акций, обратите внимание на 3 акции.

Amazon с рыночной капитализацией в 1,6 триллиона долларов в настоящее время является четвертой по величине компанией в мире по рыночной капитализации. Сначала Amazon начинала как продавец книг, а сегодня превратилась в гиганта электронной коммерции.

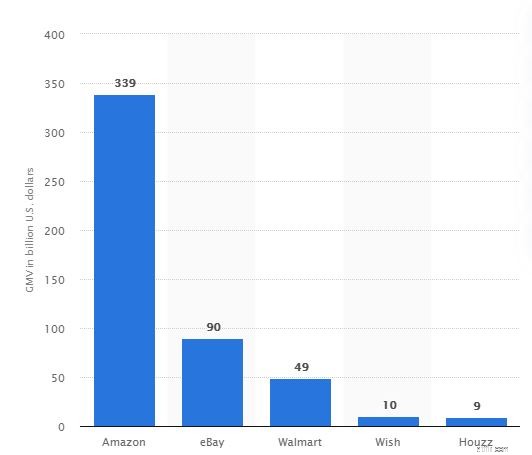

Только в США его валовая стоимость товаров намного превышает его конкурентов, таких как eBay и Walmart. По сравнению со своими глобальными конкурентами Amazon в настоящее время занимает второе место в мире по объему валовой стоимости товаров, уступая только Alibaba (NYSE:BABA).

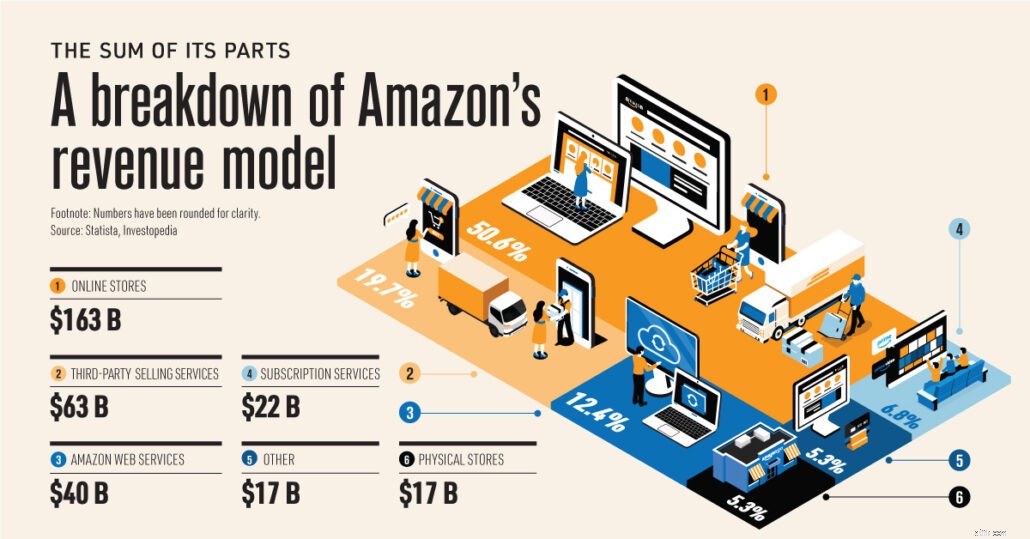

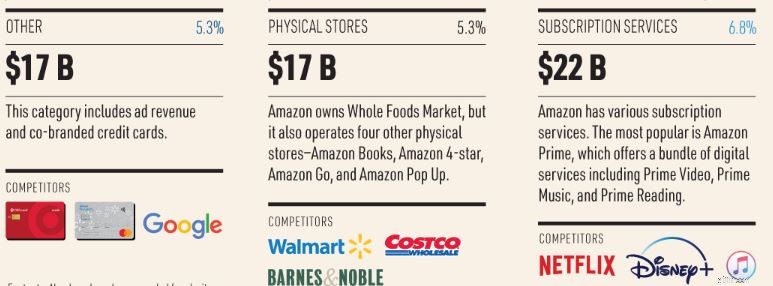

Помимо основного бизнеса электронной коммерции, Amazon также занимается цифровой рекламой и поставщиком облачных услуг, арендуя хранилище данных и вычислительные ресурсы через Интернет.

Он также продает ряд аппаратных продуктов, таких как персональный помощник Alexa, электронная книга Kindle и подписка на Amazon Prime.

Источник:Visualcapitalist.com

В 2020 финансовом году рентабельность чистой прибыли Amazon увеличилась за счет повышения операционной эффективности. Благодаря растущему доходу и увеличению нормы прибыли чистая прибыль компании составила 21,3 млрд долларов США, что на целых 84,1 % больше, чем в 2019 финансовом году!

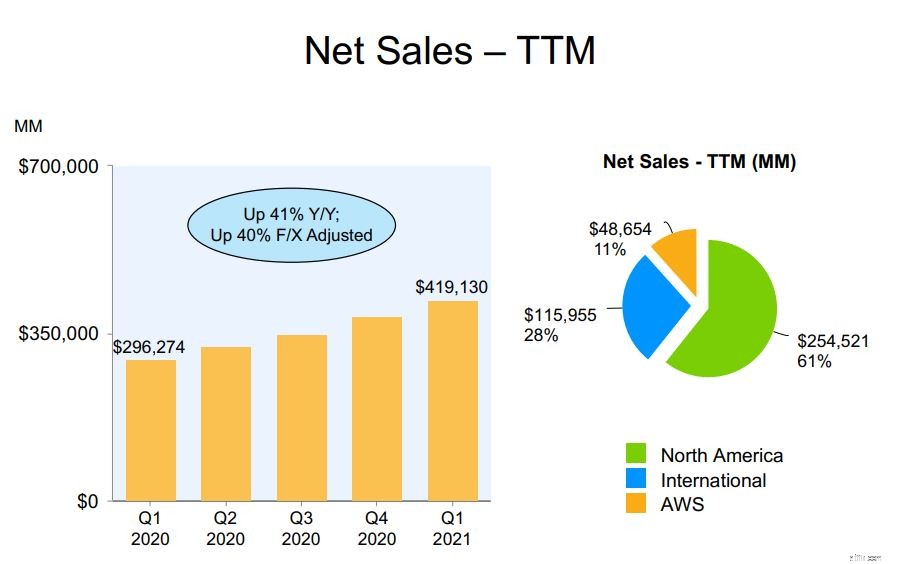

Мы можем разбить Amazon на три сегмента:Северная Америка, Международный и AWS. Первые два представляют собой географическую разбивку розничного бизнеса Amazon, а третий — сервисы облачных вычислений Amazon.

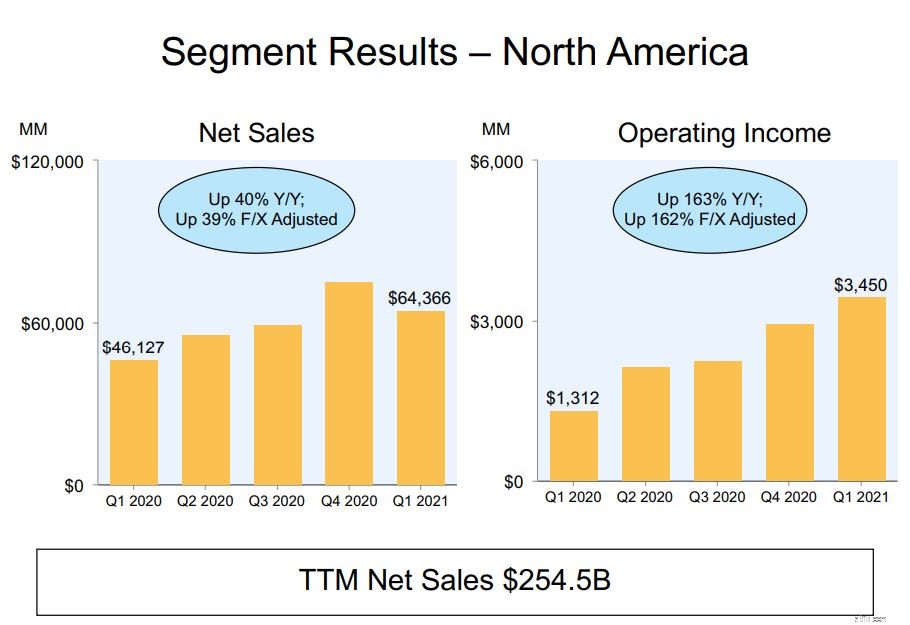

В настоящее время на бизнес Amazon в Северной Америке по-прежнему приходится основная часть доходов. В 2020 финансовом году 61 % дохода приходился на этот сегмент.

Как показано ниже, операционный доход Amazon в Северной Америке рос квартал за кварталом. Только в прошлом году его годовой процентный рост составил 38%.

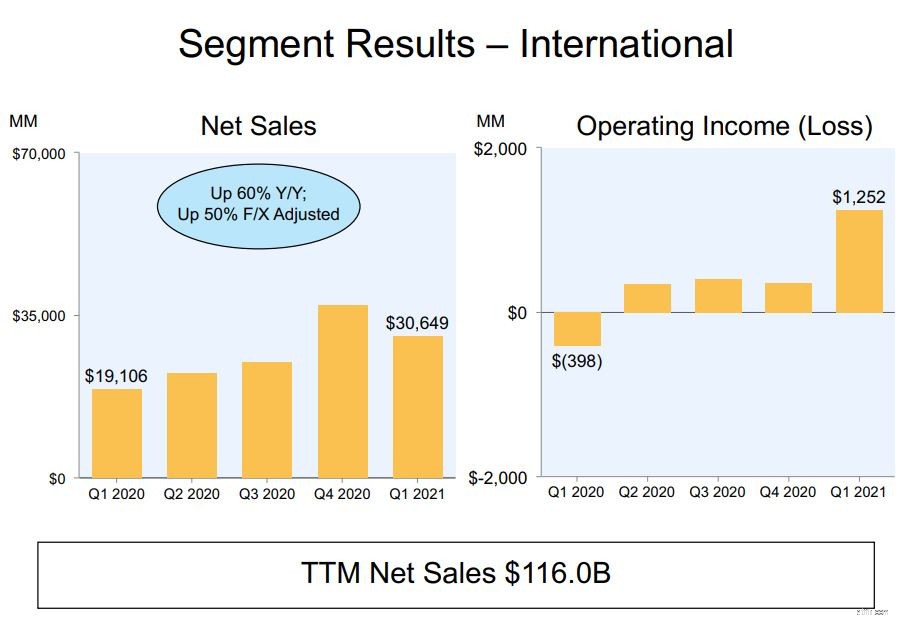

Международный бизнес Amazon составляет 27% выручки Amazon в 2020 финансовом году. Аналогичным образом, операционная прибыль этого сегмента росла из квартала в квартал с темпами роста в годовом исчислении на 40%. Его рост в 2020 финансовом году более чем удвоился по сравнению с 2019 финансовым годом, который составил 13%.

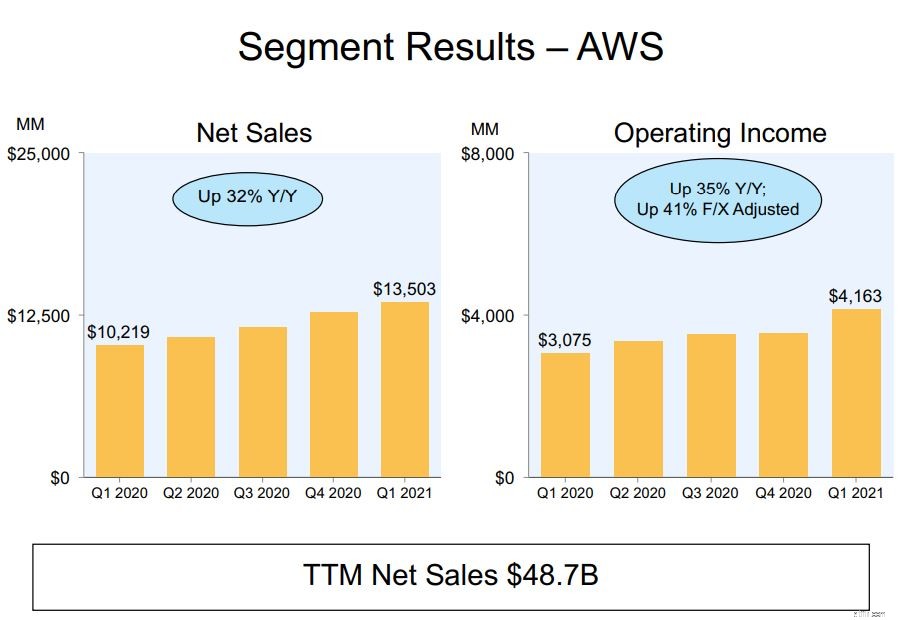

Последний сегмент — перспективная машина Amazon, приносящая доход, — Amazon Web Services (AWS). AWS был запущен в 2006 году, чтобы предоставить инфраструктурную платформу для бизнеса в облаке.

В 2020 финансовом году на этот сегмент приходится лишь 12% общего дохода Amazon.

Тем не менее, рентабельность AWS значительно выше по сравнению с другими сегментами. В результате на сегмент AWS приходилось около 59 % операционного дохода Amazon.

Сегодня Amazon владеет 31% мирового рынка облачных вычислений с точки зрения доходов, в то время как ее ближайший конкурент Microsoft Azure занимает 20%. Это стало результатом семилетней форы AWS, которая позволила AWS сохранить лидерство в ближайшие годы.

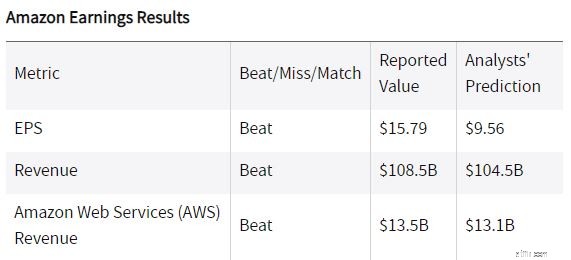

Amazon недавно отчиталась о доходах за первый квартал 2021 года, значительно превзойдя прогнозы аналитиков.

Прибыль на акцию составила $15,79, что на 65,2% выше прогнозов аналитиков. Его доход также составил 108,5 млрд долларов США, что на 3,8 % выше прогнозов аналитиков.

Помимо этого, свободный денежный поток Amazon увеличился до 26,4 млрд долларов за последние двенадцать месяцев по сравнению с 24,3 млрд долларов год назад. Это дополнительные денежные средства, которые можно в дальнейшем реинвестировать в компанию для дальнейшего роста в будущем.

Источник:Investopedia

Забегая вперед, Amazon представила прогноз на второй квартал 2021 года. Ожидается, что чистый объем продаж вырастет на 24–30 % по сравнению со вторым кварталом 2020 года (данные прогнозы предполагают положительное влияние обменных курсов примерно на 200 базисных пунктов)

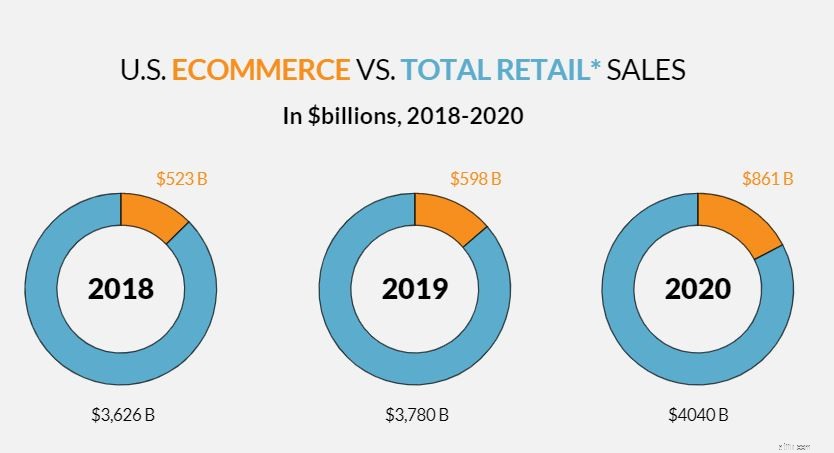

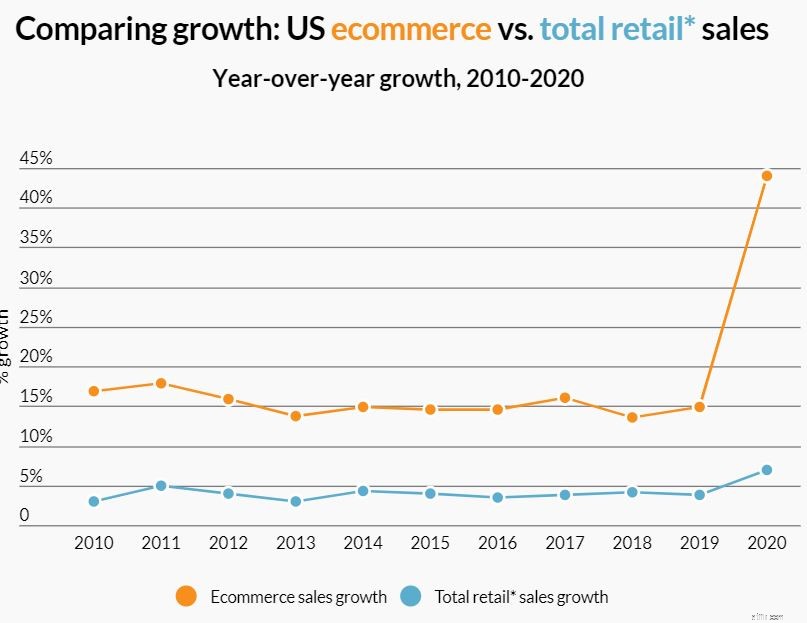

Учитывая, что онлайн-продажи составляют лишь небольшую долю от общего объема продаж в США по состоянию на 2020 год, а средний темп роста продаж электронной коммерции составляет 15%, мы можем ожидать, что Amazon продолжит расти в ближайшие годы. Вот почему я люблю Amazon.

С точки зрения сравнительной оценки, AMZN недооценен по сравнению с рынком. При цене акций $3190,49 AMZN также можно считать недооцененной с потенциальным потенциалом роста 20 % на основе модели дисконтированных денежных потоков, разработанной Finbox.

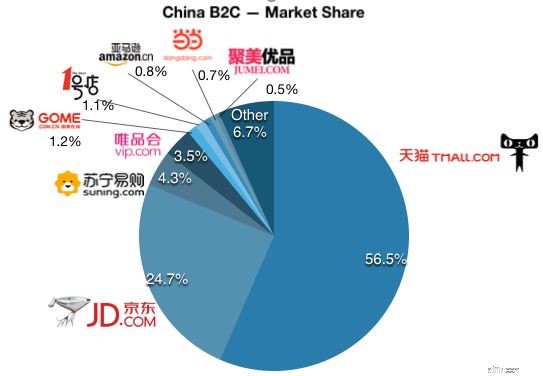

Далее идет JD.com, одна из ведущих китайских компаний электронной коммерции. JD.com можно рассматривать как Амазонку Китая, учитывая сходство между ними. Обе компании работают как собственные продавцы электронной коммерции и управляют сторонними торговыми площадками.

В Китае прямым конкурентом JD будет Alibaba, доля рынка которой в два раза больше, чем у JD, хотя обе компании используют разные бизнес-модели. Alibaba не занимается запасами и не выполняет собственные заказы, вместо этого они стремятся связать продавцов и покупателей через свои платформы — Taobao и Tmall. Затем заказы выполняются ее дочерней логистической компанией Cainiao, которая берет на себя расходы по выполнению для Alibaba. Помимо этого, Alibaba получает доход от платной рекламы, взимая плату за более высокий рейтинг на своей платформе.

JD, с другой стороны, берет запасы и выполняет заказы через свою логистическую сеть, которая включает около 800 складов (больше места для выполнения, чем Amazon). Благодаря этой модели JD более жестко контролирует качество своего продукта и скорость доставки, что достигается за счет более низкой операционной прибыли по сравнению с Alibaba.

Являясь одним из ключевых логистических операторов Китая, JD работает практически во всех округах и районах Китая. Сеть JD обширна, и она не останавливается. На самом деле, компания инвестирует в разработку решения для доставки следующего поколения, которое включает в себя автоматизированный склад, дронов и автономные транспортные средства для доставки, чтобы еще больше расширить свою логистическую сеть.

Чтобы воспользоваться своим превосходным логистическим сервисом, JD также начала предлагать эту услугу другим компаниям, что открывает для них более высокую маржу. JD также занимается новыми видами деятельности, такими как облачный бизнес и JD Health (интернет-аптека, которая специализируется на онлайн-консультациях по медицинским вопросам и продаже фармацевтических препаратов).

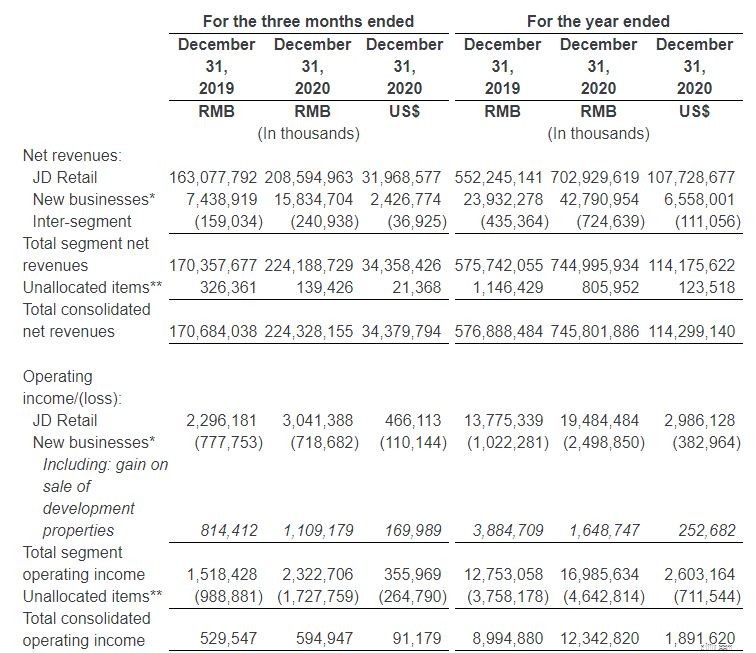

В целом, эти предприятия позволили JD постоянно увеличивать свои доходы. В конце 2020 года выручка компании составила 745 млрд юаней, что на 30 % больше, чем годом ранее.

Если разбить ее на различные сегменты, розничная торговля JD принесла 703 миллиарда юаней в 2020 финансовом году, что составляет 94% выручки JD, а оставшаяся часть приходится на ее новый бизнес. *

* Новые направления деятельности компании включают логистические услуги, предоставляемые третьим сторонам, зарубежный бизнес, технологические инициативы, а также услуги по управлению активами для инвесторов в логистическую недвижимость и продажу JD Property недвижимости под застройку.

Операционный денежный поток JD за полный 2020 год увеличился до 42,5 млрд юаней (6,5 млрд долларов США) с 24,8 млрд юаней в 2019 году. в 2020 году также увеличился до 34,9 млрд юаней (5,4 млрд долларов США) по сравнению с 19,5 млрд юаней за весь 2019 год.

Операционная маржа JD не по GAAP также улучшилась с 1,5% до 2,1%. Хотя это относительно мало, это ожидается из-за его бизнес-модели.

Хотя JD несет в себе определенные риски, характерные только для китайских предприятий, я считаю, что это было учтено в цене. Я полагаю, что благодаря целому ряду быстрорастущих предприятий, включая сегменты электронной коммерции, логистики и телемедицины JD, JD продолжит расти в ближайшие годы.

Сравнивая цену JD с прибылью с аналогами, его PE 15,7 относительно низок по сравнению с PE Alibaba 25,8 и PE Amazon 60,7. Это может быть признаком того, что JD недооценена, и акции, на которые вам следует обратить внимание, поскольку недавно они скорректировались на 30% от своего максимума.

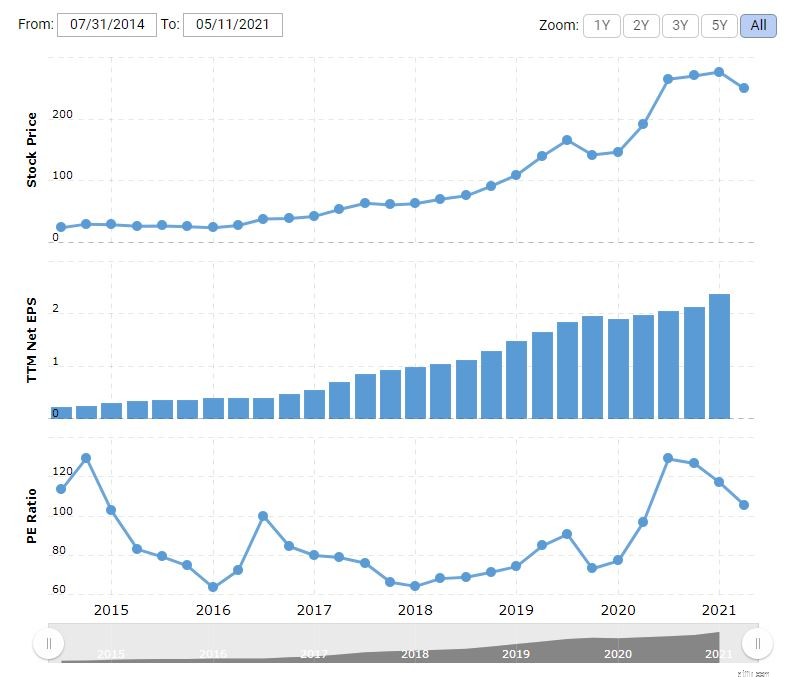

Наконец, у нас есть Veeva Systems Inc, компания, занимающаяся облачными вычислениями, которая занимается предоставлением облачных услуг биотехнологическим и фармацевтическим компаниям.

Программное обеспечение Veeva помогает своим клиентам управлять продажами и операциями, а также обеспечивает соблюдение правил отрасли здравоохранения. С точки зрения непрофессионала, приложение Veeva направлено на повышение эффективности компаний в том, как они обрабатывают свои данные, чтобы их можно было эффективно хранить и использовать.

В настоящее время Veeva предлагает своим клиентам два основных продукта:Veeva Commercial Cloud и Veeva Vault, оба из которых внесли одинаковый вклад в доход Veeva в первой половине 2021 года.

Veeva Commercial Cloud предлагает своим клиентам услуги CRM (управление взаимоотношениями с клиентами), приложение для анализа данных и другие сопутствующие услуги. С другой стороны, Veeva Vault — это платформа управления контентом с уникальными возможностями управления как контентом, так и данными. Это позволяет компаниям оптимизировать сквозные процессы в коммерческих, медицинских, клинических, нормативных, качественных и безопасных областях. В настоящее время у Veeva более 900 клиентов, среди которых фармацевтические гиганты, такие как AstraZeneca и Merck.

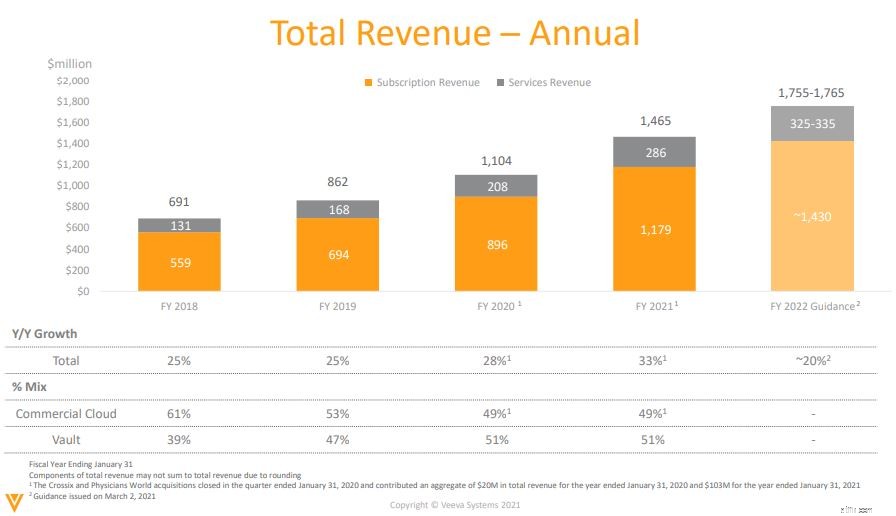

Будучи платформой «Программное обеспечение как услуга» (SaaS), 80% ее общего дохода приходится на подписку на эти две платформы. Такая бизнес-модель не только обеспечивает постоянный поток доходов для Veeva, но и обычно очень навязчива, поэтому мне она очень нравится. За последние годы общий доход Veeva рос со скоростью от 25% до 28%.

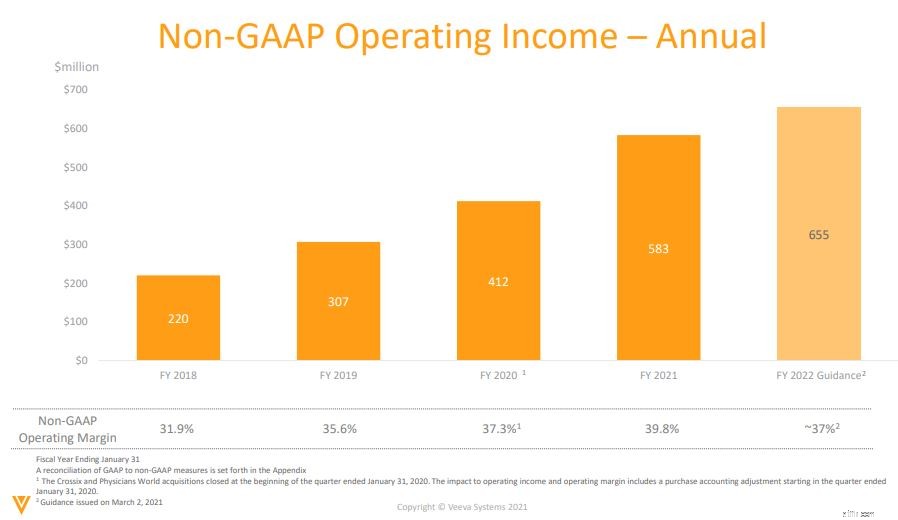

Чистая прибыль компании без учета GAAP также росла с годами, как показано ниже.

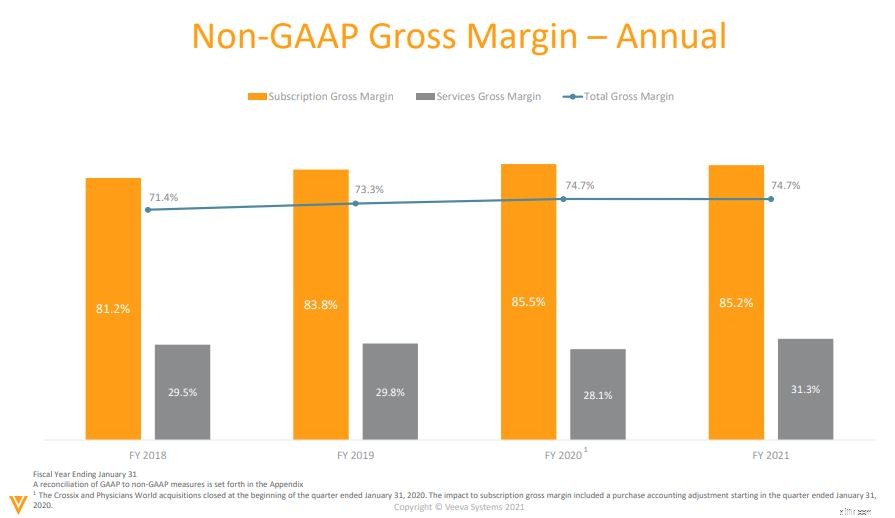

Veeva на протяжении многих лет сохраняет высокую валовую прибыль в размере 74,7 %, что свидетельствует о масштабируемости ее бизнес-модели и ценовой политике.

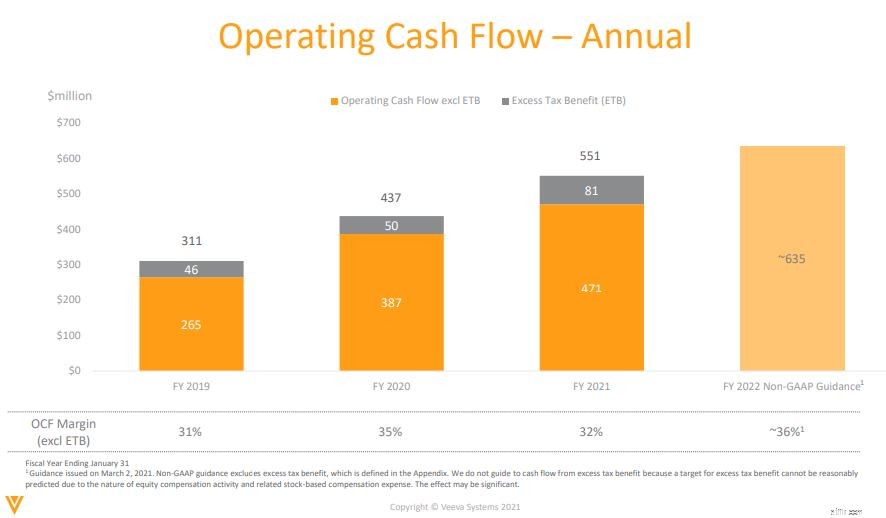

Благодаря растущему операционному денежному потоку бизнес Veeva выглядит устойчивым. Он получает больше денег от своего бизнеса, чем ему нужно, чтобы полностью погасить свой долг.

Двигаясь вперед, Veeva сохранила свою долгосрочную цель по получению годового дохода в размере 3 миллиардов долларов к 2025 финансовому году (по сравнению с прогнозом дохода в размере около 1,4 миллиарда долларов на 2021 год). Компания Veeva рассчитывает, что в течение следующих пяти лет она будет расти более чем на 20 % в год.

Хотя у Veeva впереди большие перспективы, это, вероятно, было учтено инвесторами, в настоящее время акции торгуются более чем в 100 раз по сравнению с форвардной прибылью. Основываясь на 5-летней модели дисконтированных денежных потоков Finbox, справедливая стоимость Veeva System составляет около 215 долларов США, что при текущей цене акций завышено на 14%. Тем не менее, Veeva — отличный бизнес, и сейчас вы можете добавить его в свой список наблюдения.

Раскрытие информации:на момент написания я не владею ни одной из трех обсуждаемых акций.

P.S. Если вы ищете возможность инвестировать в технологические акции со скидкой, тренер по инвестированию SaaS Dr Wealth расскажет, как он оценивает акции технологического роста, используя принципы Value Investing 3.0. Вы можете присоединиться к его живому вебинару здесь.