В инвестициях всегда присутствует изюминка сезона. Иногда это акции с большой капитализацией. Иногда это акции малой капитализации. Это может быть золото. Или банковские или фармацевтические акции. Биткойны. Или международные паевые инвестиционные фонды (в 2020 году).

Недавние результаты всегда привлекают внимание и деньги инвесторов. Чтобы понять это, вам просто нужно посмотреть, как быстро растет размер наиболее эффективных паевых инвестиционных фондов.

Однако когда дело доходит до инвестирования, все время ничего не работает.

И это касается не только классов активов или категорий акций, но и инвестиционных стратегий. Мы видели это во всех протестированных нами стратегиях.

Сегодняшний лучший результат завтра может оказаться отстающим. Или наоборот.

Инвестор никогда не должен забывать об этом. Диверсификация имеет первостепенное значение.

В этом посте я сосредоточусь не на распределении активов, а на частичном распределении в портфеле акций.

Я регулярно сталкиваюсь с очень тяжелыми портфелями паевых инвестиционных фондов со средней и малой капитализацией. Обоснование для инвесторов состоит в том, что акции малой и средней капитализации предлагают более высокий потенциал доходности в долгосрочной перспективе. Настоящая причина, я полагаю, обычно кроется в недавнем опережении результатов.

Более высокая доходность (для акций меньшего размера) выглядит очень интуитивно. В конце концов, акции меньшего размера имеют больше возможностей для роста. Однако о чем нам говорят данные? Верна ли теория более высокой доходности для более мелких акций?

Давай узнаем.

Мы сравниваем показатели следующих 4 индексов / фондов с 1 апреля 2015 года.

SEBI определяет различные типы компаний следующим образом.

Компания с большой капитализацией :1–100-е компании по полной рыночной капитализации

Компания со средней капитализацией :101–250-е компании по полной рыночной капитализации

Компания с малой капитализацией :251-я компания и далее по величине полной рыночной капитализации

Nifty 100 представляет собой акции с большой капитализацией в соответствии с определением SEBI. Nifty Midcap 150 представляет собой акции со средней капитализацией, а Nifty Smallcap 250 представляет собой акции с малой капитализацией.

Сравниваем показатели с 1 апреля 2005 г.

Nifty 100 :689 рупий. CAGR составляет 13,33% в год.

Nifty Midcap 150 :791 рупий. CAGR составляет 14,34% в год.

Nifty Small Cap 250 :598 рупий. CAGR:12,29% в год.

Жидкость HDFC :Rs. 300. CAGR 7,38% годовых

Среди фондовых индексов индекс smallcap показал самую низкую доходность за последние 15 лет. Это станет сюрпризом для многих инвесторов.

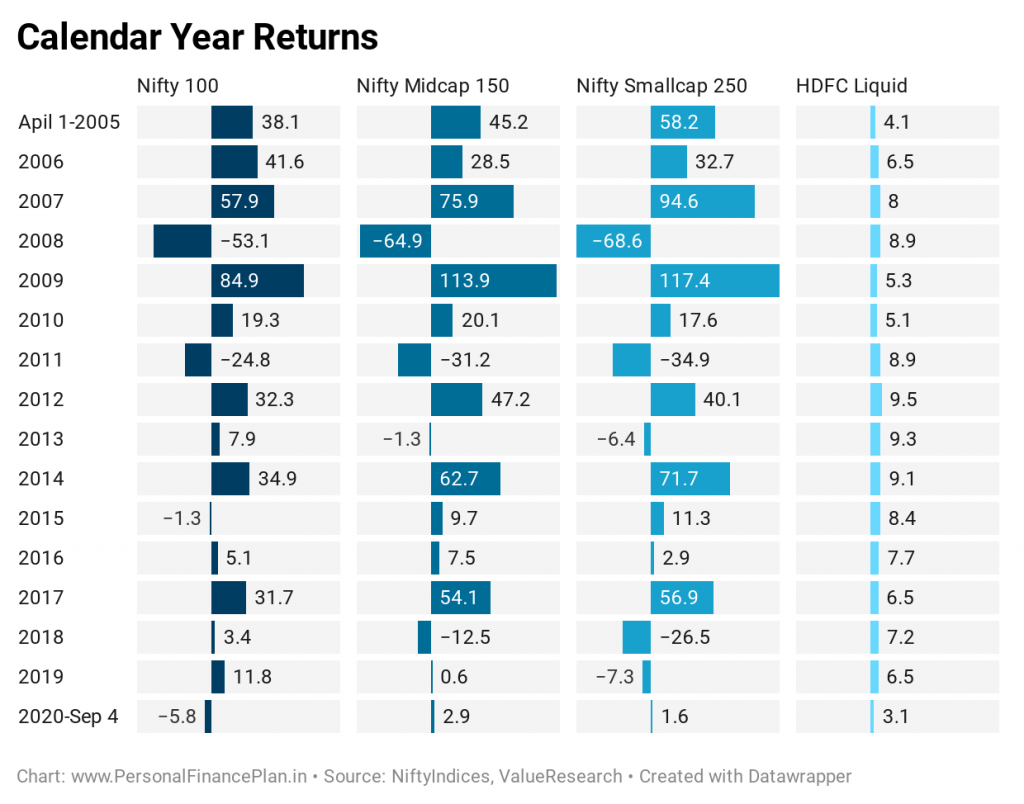

Теперь вернемся к календарному году.

У нас есть доходность за 16 календарных лет, включая 2 неполных года.

Среди фондовых индексов (без учета HDFC Liquid) ,

Nifty 100 был лучшим исполнителем за 6 лет и худшим за 8 лет.

Nifty Midcap 150 был лучшим за 6 лет и худшим всего за 1 год.

Nifty Smallcap 150 был лучшим исполнителем за 6 лет и худшим за 7 лет.

Если мы включим в эту совокупность фонд HDFC Liquid, ликвидный фонд показал лучшие результаты за 6 из 16 лет. Таким образом, такой простой, как ликвидный фонд (или банковский FD), опередил акции почти на 40%. время.

Как инвесторы, мы должны помнить об этом.

Возвращаясь к акциям с большой, средней и малой капитализацией, рассмотренные данные не поддерживают теорию более высокой доходности, особенно для акций / фондов с малой капитализацией. Даже за 15-летний период индекс малой капитализации принес более низкий доход, чем индекс большой капитализации (Nifty 100).

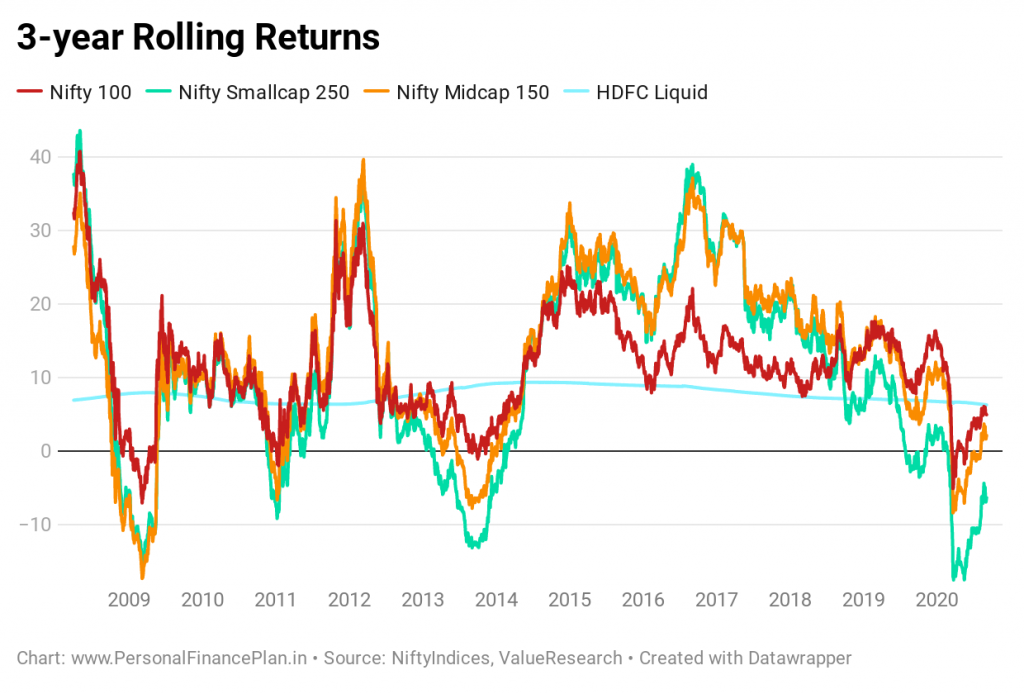

Более того, следующая скользящая диаграмма доходности показывает, что индекс Смоллкэпа дает более низкую доходность при гораздо более высокой волатильности.

Мы видим, что эстафета из категории наиболее эффективных фондов акций продолжает передаваться.

И мы видим, что акции компаний с малой капитализацией регулярно обрушиваются. Следовательно, важно, чтобы вы не ограничивали свой портфель акций только акциями или фондами с небольшой капитализацией.

Не позволяйте недавним показателям какой-либо категории искажать ваши суждения.

Имейте хорошее сочетание фондов большой, средней и малой капитализации. Я не хочу вдаваться в точное распределение между фондами большой, средней и малой капитализации. Вы можете принять решение, основываясь на вашем видении рынка и склонности к риску.

На мой взгляд, вполне подойдет портфель с большой капитализацией или даже портфель только с фондами / акциями с большой капитализацией.

Обратите внимание, что я говорю только о внутреннем портфеле акций. Распределение активов предшествует этому и должно составлять основу вашего портфеля. Распределение активов между различными классами активов намного важнее, чем распределение между акциями с большой, средней и малой капитализацией в вашем портфеле акций.

За последние несколько месяцев мы протестировали различные инвестиционные стратегии и идеи и сравнили их эффективность с портфелем Buy-and-Hold Nifty 50. В некоторых из предыдущих сообщений мы упоминали:

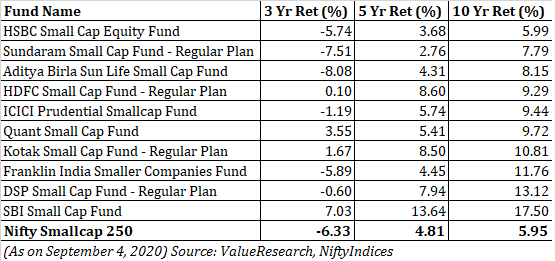

NiftyIndices

ValueResearchOnline