Если у вас есть квартира, вам нужно страхование квартиры. Просто как тот. Но ждать . . . ваше товарищество собственников жилья (ТСЖ) не распространяется на вас? Не совсем.

Несмотря на то, что страхование квартиры похоже на страхование домовладельцев и арендаторов, между ними есть некоторые большие различия. И некоторые из них становятся довольно сложными. Но оставайтесь с нами! Мы объясним все, что вам когда-либо нужно было знать о страховании квартиры, чтобы вы могли быть уверены, что застрахованы.

Страхование квартиры защитит ваши вещи в случае их кражи или повреждения (подумайте о пожаре или краже). Это также дает вам защиту от ответственности, если кто-то пострадал на вашей собственности. Страхование кондоминиума обеспечивает финансовую защиту при ремонте конкретной квартиры, которой вы владеете.

Многие владельцы квартир предполагают, что их квартира и личные вещи застрахованы их ассоциацией домовладельцев (ТСЖ). (ТСЖ – это организация, которая управляет недвижимостью в жилых комплексах, например, квартирами, таунхаусами и жилыми кварталами.)

Извините, что приношу плохие новости, но страховка ТСЖ покрывает только здание и места общего пользования. Он не оплатит ваши вещи или ремонт интерьера, если злоумышленники ворвутся, украдут ваш телевизор с плоским экраном и разрушят вашу квартиру.

Страхование вашей квартиры также называется страхованием HO-6, ярлык, который используется для различных видов страхования имущества. Традиционные полисы страхования домовладельцев обычно называются HO-3, а страхование арендаторов - HO-4. (А если вы все еще находитесь на этапе изучения вопроса о покупке квартиры, ознакомьтесь с нашим анализом того, действительно ли квартира является хорошей инвестицией.)

Обычно. Большинство ипотечных компаний требуют, чтобы у вас была страховка квартиры. И некоторые ТСЖ также требуют этого, даже если вы заплатили за эту квартиру наличными (отличная работа!).

Нижняя линия? Если у вас есть квартира, вам нужно страхование квартиры. Последнее, что вам нужно, — это тратить свои сбережения или пенсионные накопления, чтобы заплатить, чтобы заменить ваши вещи или сделать ремонт.

Страхование квартиры во многом похоже на страхование жилья. Он защищает ваши финансы от стихийных бедствий, таких как пожар, град, ураган и кражи. После того, как вы оплатите франшизу, ваша страховая компания начнет возмещать вам расходы.

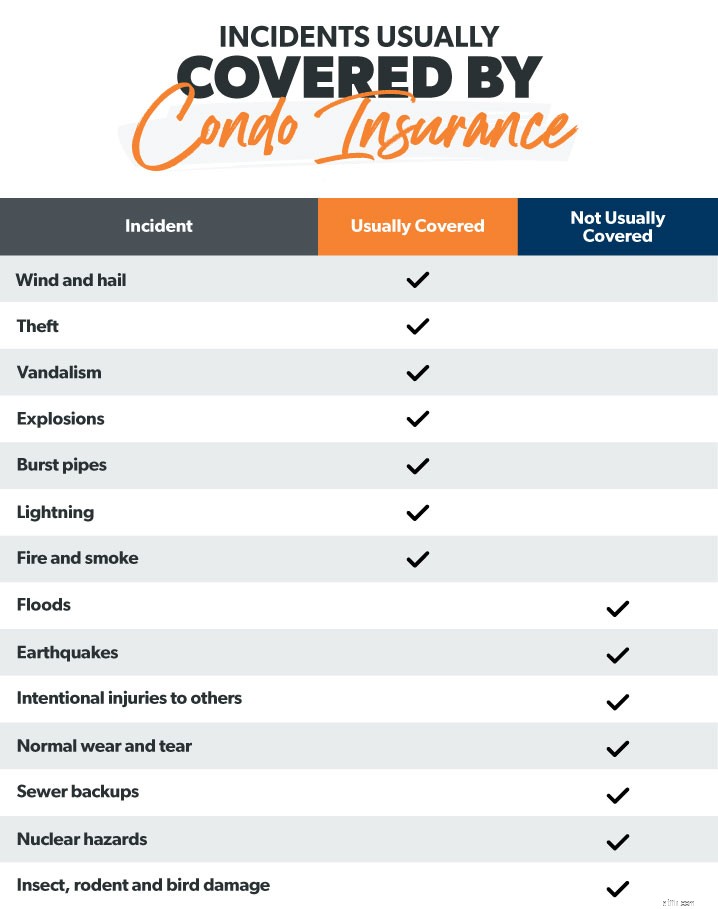

Вот список того, что обычно покрывает страхование квартиры:

Если вор проникнет в дом и украдет или повредит ваши вещи (мебель, одежду, бытовую технику и электронику), страхование квартиры поможет оплатить ремонт или замену ваших вещей. Кроме того, как и страхование домовладельцев, более дорогие предметы, такие как предметы искусства и ювелирные изделия, покрываются только до определенного предела. Если вам нужно больше страхового покрытия, вы можете рассмотреть вариант зонтичной страховки.

Вы также должны решить, хотите ли вы покрытие фактической денежной стоимости. или покрытие затрат на замену . Фактическая денежная стоимость учитывает амортизацию , так что вы не получите столько за потерянные вещи. Покрытие затрат на замену оплатит вам покупку нового телевизора.

Вы также застрахованы, если внутренняя часть вашей квартиры повреждена. Это может включать в себя такие вещи, как внутренние стены, пол, раковины, шкафы, плитка и другие приспособления.

Если шторм разрушил вашу квартиру, и это ваше основное место жительства, вам может понадобиться помощь с расходами на проживание. Дополнительное покрытие расходов на проживание, также называемое потеря использования , может помочь покрыть эти непредвиденные расходы.

Допустим, вы устраиваете вечеринку для друзей и семьи в своей квартире на горнолыжном курорте. Потрясающий! Пока твой кузен Винни не упадет и не сломает лодыжку на твоих ступеньках. Хорошо, что у вас есть страховка квартиры. Страхование ответственности покроет юридические и медицинские расходы, связанные с травмами на вашей собственности. Это даже покроет вас, если ваша собака укусит вашего соседа по коридору.

Ваша страховка ТСЖ (также называемая генеральным полисом) покрывает несколько вещей:места общего пользования (бассейны, теннисные корты, вестибюль и т. д.), травмы, полученные в этих местах общего пользования, и любой ущерб, нанесенный внешнему виду здания в результате стихийные бедствия или бури.

Но мы вас еще раз предупредим. Не рассчитывайте на страхование ТСЖ как на вашу единственную защиту. Он не защитит ваше устройство или ваши вещи. Вот для чего нужна страховка квартиры.

Теперь вы задаетесь вопросом:Страхование квартиры кажется отличным предложением, но действительно ли оно покроет меня, если моя квартира будет затоплена во время урагана?

Вот удобный список того, какие типы событий обычно покрываются стандартным полисом страхования квартиры.

Чтобы выяснить, сколько страховки квартиры вам нужно, вот несколько вещей, которые следует учитывать. Во-первых, проведите инвентаризацию всех ваших личных вещей. Создайте электронную таблицу, которую можно хранить в надежном месте (например, в облачном хранилище), чтобы она не потерялась и не была уничтожена во время стихийного бедствия. Делайте фотографии и видео всего, что у вас есть, чтобы у вас была запись, если вам когда-нибудь понадобится предоставить ее своей страховой компании в процессе подачи претензии.

Затем проверьте, что покрывает ваша страховка ТСЖ, чтобы не покупать покрытие, которое у вас уже есть. Попросите в ТСЖ копию страницы их страховой декларации.

Вы также захотите посмотреть на пределы ответственности. Большинство планов предлагают диапазон от 100 000 до 300 000 долларов. Изучите, сколько, по вашему мнению, вам понадобится, исходя из активов, которые могут оказаться под угрозой в судебном процессе. Также посмотрите на местные расходы на строительство, чтобы понять, сколько будет стоить ремонт вашей квартиры.

Наконец, если ваша квартира находится в зоне затопления или в районе, где бывают ураганы, обратите внимание на дополнительное покрытие. Многие американцы считают, что их стандартные полисы страхования имущества покроют их в случае наводнения или землетрясения. Не правда. Типичный полис страхования кондоминиума, повторяем, не оплатить ущерб от наводнения, землетрясения или урагана. Вам понадобится дополнительная страховка от наводнений, землетрясений и ураганов.

Точно так же, как рекламные ролики говорят нам (снова и снова и снова...), вы можете настроить свою страховку. То же самое относится и к страхованию квартиры. Если вы смотрите на свою ситуацию и считаете, что вам нужно больше страхового покрытия, вот несколько вещей, которые вы можете добавить в свой план.

Оценка убытков (также называемая специальное покрытие оценки ) — это дополнительный уровень покрытия, который срабатывает, если ваш страховой полис ТСЖ достигает своих пределов. Скажи, что случилось крупное бедствие. Все ваше многоквартирное здание в основном разрушено. Ваш HOA может заставить каждого владельца квартиры участвовать в покрытии расходов, которые превышают лимит основного полиса. Здесь на помощь приходит оценка убытков. Она может помочь покрыть некоторые или все эти расходы, чтобы вы не платили из своего кармана.

И поскольку мы говорим о плохих вещах, которые могут случиться, еще один момент. Если в результате вашего единица, вы можете быть на крючке, чтобы покрыть всю (большую) франшизу страховки ТСЖ. Например, предположим, что ваш малыш играет с микроволновой печью (плохо) и случайно начинает пожар (еще хуже), который распространяется на другие устройства (ой). Ваш ТСЖ может потребовать от вас оплатить их франшизу, поскольку технически это была ваша вина (причина № 937, запрещающая детям играть с микроволновыми печами).

Мы упоминали об этом выше, но если вы хотите убедиться, что вам возместили полную стоимость замены вашего 72-дюймового телевизора с плоским экраном 4K UHD, вы можете получить компенсацию стоимости замены.

Удивительно, но вы даже можете добавить защиту от кражи личных данных к страховке вашей квартиры. Это поможет покрыть расходы на адвоката в случае кражи вашей личности.

Хотите убедиться, что Пикассо прикрыт? Мы получим это. Вы можете покупать более дорогие товары, такие как предметы искусства и украшения.

Если вы отсутствовали в своей квартире более 30 дней, ваша страховая компания может не одобрить требования о возмещении ущерба, произошедшего, пока вы были свободны. Если вы находитесь в своей квартире только часть года, вам следует подумать о том, чтобы получить страховое покрытие незанятых или вакантных мест.

Это именно то, на что это похоже — дополнительная защита на случай, если ваш дренажный насос взорвется и вода скопится в вашей квартире.

Итак, мы увидели, что есть много вариантов, когда дело доходит до страхования квартиры. Ваш страховой агент расскажет, какие надстройки могут оказаться полезными в вашей ситуации.

Стоимость страхования кондо колеблется в разы. Но средний годовой страховой взнос по стране составляет 506 долларов США 1 .

Страховые компании рассчитывают ставки на основе нескольких факторов:места вашего проживания, стоимости и возраста вашей квартиры, вашей франшизы, суммы покрытия и таких вещей, как ваш возраст и кредитная история.

Ниже приведены средние затраты по штатам, чтобы вы могли понять, сколько вы, возможно, платите.

| Состояние | Средняя годовая стоимость премии |

| Алабама | 541 доллар США |

| Аляска | 396 долларов США |

| Аризона | 400 долларов США |

| Арканзас | 539 долларов США |

| Калифорния | 535 долларов США |

| Колорадо | 417 долларов США |

| Коннектикут | 399 долларов США |

| Делавэр | 431 доллар США |

| Флорида | 964 доллара США |

| Грузия | 493 доллара США |

| Гавайи | 310 долларов США |

| Айдахо | 420 долларов США |

| Иллинойс | 398 долларов США |

| Индиана | 354 доллара США |

| Айова | 295 долларов США |

| Канзас | 439 долларов США |

| Кентукки | 390 долларов США |

| Луизиана | 748 долларов США |

| Мэн | 342 доллара США |

| Мэриленд | 310 долларов США |

| Массачусетс | 444 доллара США |

| Мичиган | 369 долларов США |

| Миннесота | 312 долларов США |

| Миссисипи | 600 долларов США |

| Миссури | 416 долларов США |

| Монтана | 382 доллара США |

| Небраска | 355 долларов США |

| Невада | 424 доллара США |

| Нью-Гэмпшир | 332 доллара США |

| Нью-Джерси | 450 долларов США |

| Нью-Мексико | 397 долларов США |

| Нью-Йорк | 553 доллара США |

| Северная Каролина | 456 долларов США |

| Северная Дакота | 320 долларов США |

| Огайо | 319 долларов США |

| Оклахома | 631 доллар США |

| Орегон | 364 доллара США |

| Пенсильвания | 385 долларов США |

| Род-Айленд | 500 долларов США |

| Южная Каролина | 500 долларов США |

| Южная Дакота | 307 долларов США |

| Теннесси | 473 доллара США |

| Техас | 790 долларов США |

| Юта | 269 долларов США |

| Вермонт | 345 долларов США |

| Вирджиния | 352 доллара США |

| Вашингтон | 374 доллара США |

| Вашингтон, округ Колумбия | 369 долларов США |

| Западная Вирджиния | 313 долларов США |

| Висконсин | 280 долларов США |

| Вайоминг | 379 долларов США 2 |

Если вы хотите сэкономить на страховании квартиры (а, честно говоря, кто этого не делает?), вот несколько советов.

Объедините и сохраните. Объедините и сохраните. Объедините и сохраните. Да, мы слышали это только миллион раз по телевизору. Но это правда! Если вы объедините страхование квартиры с полисом автострахования в той же страховой компании, вы сможете сэкономить деньги.

Вы также можете немного сэкономить, установив в своей квартире более совершенные средства безопасности, такие как засовы и детекторы дыма. Страховые компании награждают людей скидками, если они более серьезно относятся к безопасности.

Еще один способ снизить ежемесячные взносы — увеличить франшизу. Просто убедитесь, что у вас достаточно сбережений, чтобы покрыть эту более высокую франшизу, если вам в конечном итоге потребуется подать иск.

Еще один отличный способ сэкономить при страховании квартиры — просто ходить по магазинам. И вы могли делайте это самостоятельно — но действительно, у кого есть на это время? Вместо этого мы рекомендуем использовать одного из наших страховых профессионалов, который является частью нашей программы одобренных местных поставщиков (ELP). Они проверены RamseyTrusted и могут делать покупки для вас, чтобы получить лучшее покрытие по лучшей цене.

Как и ваш дом, ваша квартира является одной из ваших самых больших инвестиций. Но найти страховку для своей квартиры наилучшее место может быть тяжело. Так много вариантов, так мало времени! Позвольте профессионалу делать покупки для вас, чтобы вы могли спать спокойно, зная, что ваша квартира застрахована.

Свяжитесь с местным ELP сегодня!

Полис HO-6 относится к страхованию имущества, которое конкретно распространяется на квартиру. Полис HO-3 представляет собой стандартный план страхования домовладельцев и является наиболее распространенной формой покрытия для домов на одну семью. Правила HO-6 распространяются только на имущество владельца квартиры и его квартиру, но не на само здание.

Это зависит от повреждения. Основной полис ТСЖ будет оплачивать экстерьер структурные повреждения (например, крыша здания), в то время как ваша собственная страховка квартиры оплачивает внутренние помещения структурный ремонт (например, полов или стен).

Да, хотя вам, возможно, и не нужно столько жилищного покрытия. Это связано с тем, что страхование ТСЖ «все включено» защищает структуру кондоминиума, а также общую собственность. Однако эта политика «все включено» не распространяется на ваши личные вещи. . Поэтому вам по-прежнему нужна страховка квартиры, чтобы быть полностью защищенным.

Нет. Обычное страховое покрытие гражданской ответственности при страховании кондоминиума (включая покрытие медицинских выплат покрывает только медицинские расходы кого-то другого кто пострадал на вашей собственности. Если вы были ранены, вам придется использовать свой собственный план медицинского страхования.