Медицинское страхование — штука сложная:премии, франшизы, сострахование, бронзовые, серебряные, золотые планы (это что, Олимпиада?!). Затем добавьте HSA, HMO, PPO. . . какие?! Попытка понять это может быть сложной задачей.

Если все эти термины заставляют вас ломать голову, задаваясь вопросом, как работает медицинская страховка, не волнуйтесь. Мы вас поддержим.

Мы разберем, как именно работает медицинское страхование. Потому что получить правильное освещение намного проще, если вы действительно в этом разбираетесь.

Медицинское страхование — это способ оплаты расходов на медицинское обслуживание путем передачи риска страховой компании. После того, как вы оплатите франшизу, страховая компания частично или полностью покроет ваше лечение. Так вы не утонете в медицинских счетах и не столкнетесь с финансовым крахом.

Хотя существует множество различных планов, на самом деле существует только два основных типа медицинского страхования — частное и государственное. Каждый план подпадает под один из них.

Частное освещение это то, что вы получаете через своего работодателя, профсоюз или вооруженные силы. Вы также можете приобрести его самостоятельно через государственную торговую площадку Healthcare.gov, но только в определенное время года, называемое открытой регистрацией.

Государственное страхование обеспечивается правительством. Подумайте о Medicare (для лиц старше 65 лет), Medicaid (для малообеспеченных семей) или помощи Департамента по делам ветеранов.

Поскольку практически для каждой буквы алфавита существует термин медицинского страхования, вот несколько определений, которые помогут вам лучше понять, как работает медицинское страхование.

Ваш премиум это сумма, которую вы платите ежемесячно (иногда ежегодно) за страховое покрытие.

Ваша франшиза — это сумма, которую вы должны передать, прежде чем ваши страховые деньги начнут действовать. Например, если ваша франшиза составляет 3000 долларов США, вам придется заплатить 3000 долларов США за лечение, прежде чем ваша страховая компания возьмет на себя всю сумму.

Ваши максимальные наличные расходы это максимальная сумма, которую вы заплатите в данном году. Таким образом, если максимальные наличные расходы по вашему плану составляют 6000 долларов США, после того, как вы заплатите эту сумму, ваша страховка оплатит все сверх этой суммы в течение оставшейся части года.

Совместное страхование относится к максимальным собственным затратам. Это способ разделить расходы на медицинские услуги с вашей страховой компанией после того, как вы выиграете свою франшизу .

Ваша доплата — это установленная сумма, которую вы платите за такие вещи, как посещение врача или другие услуги. Это применимо даже до вы нажмете свою франшизу. Например, если ваша доплата составляет 20 долларов за визит к врачу по поводу жучка, который залетел вам в ухо, и теперь вы слышите постоянное жужжание, вы заплатите только 20 долларов. Остальное покроет страховая компания. Здорово!

Покрытые расходы услуги, которые ваша страховая компания поможет оплатить. Вспомните визиты к врачу, анализы, профилактику и т. д.

И это только верхушка айсберга медицинского страхования (безумие, правда?). Есть тонна других терминов — HMO, PPO, HDHP, HRA и HSA, и это лишь некоторые из них. Мы не будем вдаваться в них все здесь (пожалуйста), но вы определенно можете изучить эти планы в следующий раз, когда будете искать легкое чтение на пляже. . .

Каждый. Если вы живете на планете Земля, вам нужна медицинская страховка. Это лучший способ защитить себя от финансовых проблем, которые могут легко возникнуть из-за непредвиденных медицинских событий. Никто не застрахован от серьезных медицинских ситуаций. Вот почему медицинская страховка является обязательной.

Вам и вашей семье нужен дополнительный уровень защиты. Это как держать зонт в машине на случай дождя. В большинстве случаев вам это не нужно. Но когда это приходит дождь, это действительно пригодится. Фактически, медицинские счета являются причиной номер один для банкротства в Америке. Очень легко накопить сотни тысяч долларов на медицинские расходы.

Даже если вы безработный, у вас все еще есть такие варианты, как страховка COBRA, чтобы убедиться, что вы застрахованы. А если вы работаете не по найму, вы не сможете получить план работодателя, но вы все равно можете приобрести страховку самостоятельно.

Нижняя линия? В какой бы ситуации вы ни находились, вам необходима медицинская страховка. Период. Полная остановка.

Итак, как работает медицинская страховка?

Во-первых, вы платите ежемесячный взнос в страховую компанию. Затем они соглашаются оплатить любые медицинские расходы, которые могут вам понадобиться в течение года, но только после вы платите вычет. Так что, несмотря ни на что, вам придется понести некоторые наличные расходы.

Если вы хотите платить меньше наличные расходы , вы можете выбрать более низкую франшизу, но вы будете платить более высокий ежемесячный взнос. И наоборот, если вы хотите платить меньшую премию (меньше в месяц), вы можете выбрать более высокую франшизу.

<сильный>

Как только вы нажмете эту франшизу, вы можете подать иск. Если это покрыто, ваша страховая компания покроет расходы на уход. Если они отклонят ваше требование, вы можете обжаловать его. В худшем случае вам придется покрывать расходы самостоятельно.

Еще одна вещь, о которой следует помнить, это то, что в зависимости от вашего плана вы можете быть ограничены определенной сетью поставщиков. Некоторые планы не позволяют вам просто обращаться к любому врачу, которого вы хотите. Вы должны работать внутри установленной сети.

Медицинская страховка помогает покрыть большую часть расходов на медицинское обслуживание. Такие вещи, как отпускаемые по рецепту лекарства, пребывание в больнице, неотложная помощь, профилактическая и непрофилактическая помощь, регулярные визиты к врачу и другие медицинские услуги, такие как рентген, компьютерная томография или встречи со специалистами (в зависимости от вашего плана). И помните, что некоторые из этих забот начинают проявляться только после вы выполнили свою франшизу.

Из-за изменений в Законе о доступном медицинском обслуживании (ACA) медицинская страховка должна покрывать как минимум следующие 10 основных услуг:

Еще одно изменение, связанное с ACA, заключается в том, что страховые компании больше не могут отказать вам в выдаче страховки на основании ранее существовавших условий. Так что, если у вас диабет, теперь вы сможете застраховаться.

Всегда есть подвох, не так ли? Медицинское страхование — это не волшебная пуля, которая решает все возможные проблемы, которые могут пойти не так. Есть некоторые вещи, которые обычно не выполняются обложка.

Вот несколько примеров:

Мораль этой истории? Внимательно прочитайте сводку страхового покрытия, чтобы убедиться, что любая медицинская помощь, которая вам нужна, на самом деле покрытый. И обратитесь в свою страховую компанию, чтобы перепроверить.

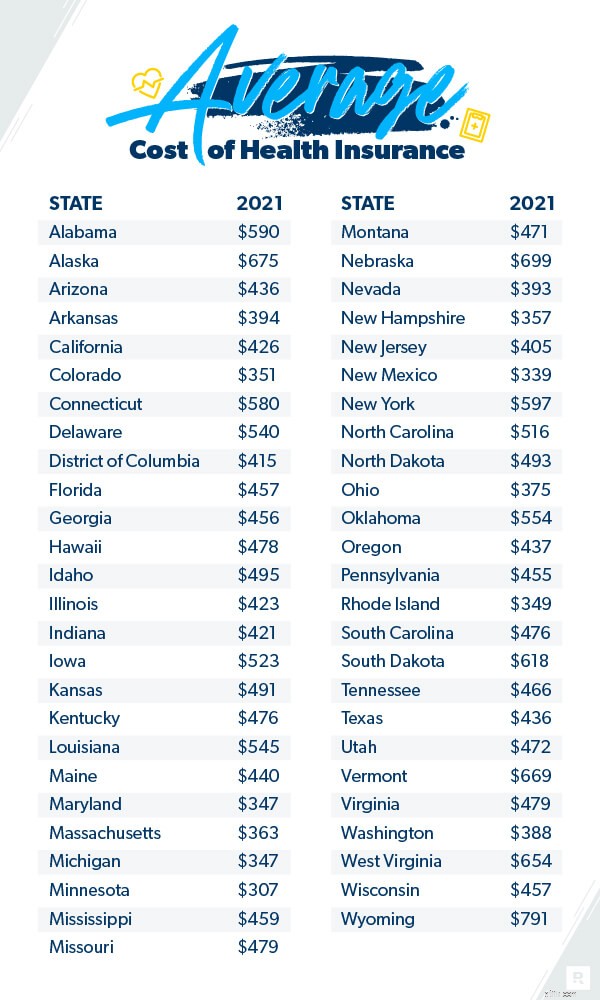

Стоимость медицинского страхования варьируется в широких пределах, и ее может быть трудно определить. Но кое-какие данные по нему есть.

Средний американец платит 452 доллара США в месяц за рыночную медицинскую страховку 2 . Средняя семья может рассчитывать на 1779 долларов США в месяц 3 .

И если кажется, что медицинское страхование становится дороже, это потому, что так оно и есть. За последнее десятилетие затраты значительно выросли. Например, по данным Kaiser Family Foundation, в 2020 году средняя семья платит на 55% больше страховых взносов по сравнению с 2010 годом 4 . И это число выросло на 22 % по сравнению с 2015 годом 5 . Но премии выросли всего на 4 % по сравнению с 2020 годом и 2019 годом 6 .

Расходы на медицинское обслуживание зависят от множества различных факторов, таких как ваш возраст, количество людей, включенных в ваш план, ваш уровень покрытия, где вы живете и кто ваш работодатель. Некоторые из этих вещей не в вашей власти, но некоторые из них находятся под вашим контролем.

Есть некоторые вещи, которые вы можете сделать, чтобы сэкономить деньги на страховых взносах. И, как мы видели ранее, если вы хотите платить меньше сейчас (но больше позже), выберите более низкую премию и более высокую франшизу. Если вы предпочитаете платить больше вперед, платите более высокий ежемесячный взнос и меньшую франшизу.

Итак, мы изучили условия медицинского страхования, разобрали, как работает медицинское страхование, и узнали, что покрывается, а что нет. Теперь мы готовы рассмотреть несколько действительных чисел. Медицинское страхование может иметь огромное значение для покрытия непредвиденных жизненных событий и избавления вас от медицинских долгов.

Давайте представим, что вы попали в серьезную автомобильную аварию (знаю, думать об этом не весело, но потерпите).

Вы возвращаетесь домой из больницы после быстрого выздоровления (отличная работа!). Вы открываете почту. Вы думаете, что счет может быть около 10 000 долларов. Может быть, максимум 20 000 долларов. Неа. Колоссальные 100 000 долларов. Что?! Но я был в больнице только два дня, и еда была даже не очень хорошей.

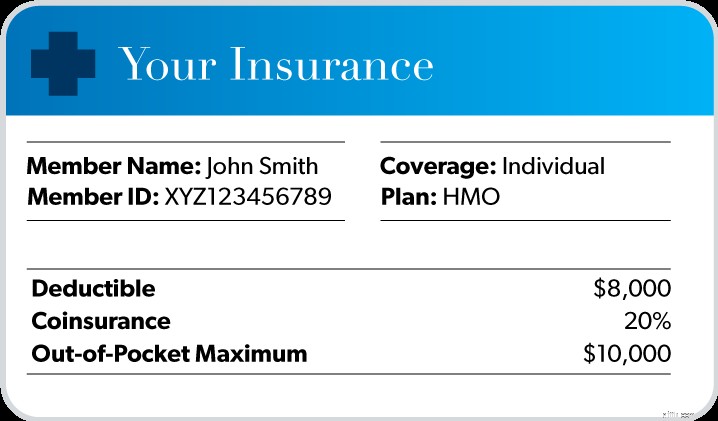

К счастью, вы заранее предусмотрели такие моменты. У вас есть солидная медицинская страховка. Вот как это выглядит:

Предполагая, что вы получали лечение от врачей и больниц, входящих в сеть вашей страховой компании, вот что происходит с этим счетом в 100 000 долларов .

Предполагая, что вы получали лечение от врачей и больниц, входящих в сеть вашей страховой компании, вот что происходит с этим счетом в 100 000 долларов .

Во-первых, вы должны заплатить 8000 долларов США, чтобы погасить франшизу.

Затем вам нужно будет оплачивать 20% затрат, пока вы не достигнете своего максимума. Таким образом, вам придется платить еще 2000 долларов США, пока вы не достигнете лимита в 10 000 долларов США.

Но вот хорошая часть. Даже если вы только что потратили 10 000 долларов США, ваша страховая компания (наконец-то) вмешается и покроет оставшуюся часть счета.

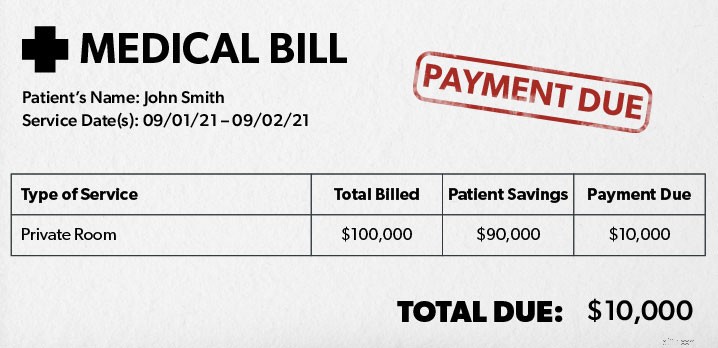

Итак, вот сводка того, что вы в конечном итоге заплатите после турнира с призовым фондом 100 000 долларов США:

Общая стоимость медицинского обслуживания:100 000 долларов США

Ваша доля:10 000 долларов США

Доля вашей страховой компании:90 000 долларов США

Очевидно, насколько полезной может быть медицинская страховка в такие времена. Без него вы бы застряли с этой купюрой в 100 000 долларов. Плохо.

Очевидно, насколько полезной может быть медицинская страховка в такие времена. Без него вы бы застряли с этой купюрой в 100 000 долларов. Плохо.

Хотя это может показаться болезненным, у медицинского страхования есть много преимуществ.

Вот лишь некоторые из них:

Есть несколько различных способов получить медицинскую страховку. Во-первых, вы можете приобрести его через план вашего работодателя. Иногда дешевле покупать таким образом, так как они могут получить скидку при оптовой покупке. Но это не всегда так. Вам следует рассмотреть другие варианты, а не просто автоматически подписываться на план работодателя.

Другой способ — через государственный рынок. Около 175 страховых компаний предлагают там пакеты. И в зависимости от вашего дохода вы можете претендовать на государственные налоговые льготы, которые снизят стоимость ваших страховых взносов. Третий способ – купить его напрямую в страховых компаниях.

Наконец, поскольку медицинская страховка может быть очень сложной, может быть трудно найти лучший план для вас и вашей семьи. Вы не хотите переплачивать или недоплачивать. Вот почему мы рекомендуем работать с надежным и независимым страховым агентом, который является частью нашей программы одобренных местных поставщиков (ELP). Они могут делать покупки для вас, чтобы найти вам лучшее покрытие по правильной цене. И они могут объяснить, что на самом деле указано в вашем полисе, чтобы вы точно знали, за что платите.

Свяжитесь с ELP сегодня!