Мы все это делаем. Независимо от того, что мы покупаем, мы сначала смотрим на цену, а затем на детали. Мы ищем золотую середину между хорошей ценой и хорошим качеством.

То же самое относится и к страхованию от наводнения. Вы хотите правильное покрытие по правильной цене, потому что последнее, что вы хотите, когда имеете дело с имуществом, поврежденным в результате наводнения, — это узнать, что ваше покрытие не соответствует требованиям. Чтобы помочь вам найти эту золотую середину, мы рассмотрим среднюю стоимость страхования от наводнения в вашем штате, как понять факторы, влияющие на ваши взносы по страхованию от наводнения, а также разницу в стоимости между FEMA и частным страхованием от наводнения.

В дополнение ко всему, что у нас есть в нашем списке беспокойства в эти дни, новостные кадры о наводнениях стали регулярной частью выпусков новостей по всей стране. Получение страховки от наводнения больше не является просто задачей с низким приоритетом, которая постоянно скользит вниз по списку дел. Сейчас очень важно, чтобы умные владельцы недвижимости (и арендаторы) сделали свою домашнюю работу по страхованию от наводнения, особенно стоимости.

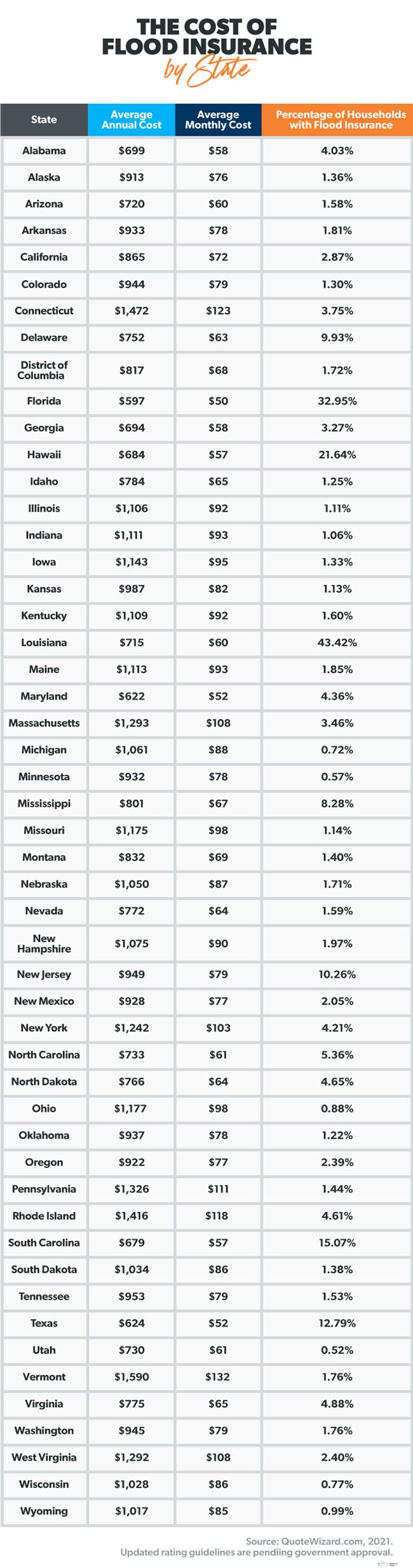

Тарифы на страхование от наводнения сильно различаются от штата к штату. И несколько факторов (некоторые из которых вы можете контролировать) влияют на индивидуальные страховые взносы. Но прежде чем мы перейдем к причинам различий в ценах, давайте посмотрим на среднюю стоимость штата.

Одна из самых важных вещей, которую следует помнить о страховании от наводнения, заключается в том, что страхование домовладельцев и арендаторов не покрыть ущерб от наводнения. Вы должны приобрести страховку от наводнения отдельно.

Как мы упоминали выше, цена вы оплата может отличаться от средней в вашем штате. Давайте рассмотрим различные причины, которые могут повлиять на вашу оценку.

По данным Федерального агентства по чрезвычайным ситуациям (FEMA), государственные программы и частные компании учитывают следующие важные факторы при расчете ставок страхования от наводнений:

Мы рассмотрим каждый из них.

Риск наводнения. Во-первых, самым большим фактором, определяющим стоимость страхования от наводнения, является исторический риск наводнения в вашем районе. Если ваш дом находится в районе, который в прошлом подвергался наводнениям, тем больше может стоить ваша страховка от наводнения. Это связано с тем, что премии в первую очередь основаны на риске, а страховые компании взимают более высокие премии, чтобы компенсировать риск. Чтобы узнать больше о рисках наводнений в вашем районе, вы можете ознакомиться с картами наводнений FEMA.

Местоположение . Конкретное расположение вашего дома в пойме также играет важную роль в определении стоимости. Поймы находятся в районах, прилегающих к рекам и ручьям, которые выходят из берегов из-за сильных дождей. Если ваш дом не построен на холме или другой возвышенности, чем ближе вы находитесь к пойме, тем выше будет ваша страховая премия от наводнения.

Возраст . Поставщики страховых услуг от наводнения также основывают размер страховой премии на возрасте вашего дома. Старые дома могут быть более подвержены наводнениям из-за своей конструкции или строительных материалов. Страховые компании считают это большим риском и, что неудивительно, соответственно повышают стоимость страховых взносов.

Строительство . Некоторые современные строительные материалы, такие как кирпич и бетон, более устойчивы к наводнениям и помогают защитить новые дома от повреждений, вызванных наводнениями. Кроме того, новое строительство в зонах затопления часто включает противопаводковую стену (постоянный барьер) вокруг сооружения, чтобы предотвратить попадание паводковых вод. Страховщики от наводнений обращают пристальное внимание на подобные функции, когда определяют страховую премию.

Покрытие . Вот правда. Чем большее покрытие ущерба от наводнения вы запрашиваете, тем выше будет ваша надбавка. Если ваш дом стоит более 500 000 долларов, он заполнен дорогой антикварной мебелью и вы находитесь в зоне повышенного риска, ваша премия, скорее всего, будет высокой. Но если ваш дом является новой постройкой и стоит 250 000 долл. США, ваши страховые взносы могут быть минимальными.

ФИРМЫ . FEMA создает карты ставок страхования от наводнений (FIRM) для каждого сообщества в Соединенных Штатах. FIRM используются государственными программами и частными страховыми брокерами для определения ставок страхования от наводнений. Каждая FIRM показывает зоны, которые FEMA определило как официальную зону затопления, включая потенциальную серьезность типа наводнения в этой области.

Рейтинг риска 2.0 . FEMA обновляет Национальную программу страхования от наводнений (NFIP), добавляя ставки, которые больше соответствуют текущим тенденциям. Одной из целей рейтинга риска 2.0 является сокращение разницы между расходами на страхование от наводнения для домов с более низкой и высокой стоимостью. Начиная с октября 2021 г. новые политики и политики, которые можно продлить, будут основываться на новых правилах рейтинга.

Франшиза . Франшиза — это сумма, которую вы должны заплатить при подаче иска до того, как вступит в силу ваше страховое покрытие. Та же математика применима к франшизе по страхованию от наводнения, как и ко всем страховым франшизам. Чем выше ваша франшиза, тем ниже ваша премия.

Не думайте, что FEMA — ваш единственный выбор для страхования от наводнения. У вас есть варианты! Вы можете застраховаться от наводнений через Национальную программу страхования от наводнений FEMA (NFIP), если ваше сообщество участвует в программе, или вы можете застраховаться от наводнения через частную страховую компанию. Или оба. Мы расскажем, что вам нужно знать о различных затратах между двумя поставщиками.

Как правило, частное дешевле. страхование от наводнения, чем через NFIP, но не всегда. Одна из причин, по которой частное страхование от наводнений обычно дешевле, заключается в том, что они проводят более сложный анализ рисков.

Например, частная страховая компания потенциально может определить, что ваше имущество находится в зоне более низкого риска и, следовательно, не требует такого покрытия, быстрее и точнее, чем это может сделать NFIP FEMA.

Еще одна причина, по которой частное страхование может быть дешевле, чем ваши варианты NFIP, заключается в том, как структурировано его покрытие. Частные компании по страхованию от наводнений покрывают ваше имущество и ваше личное имущество, в то время как страховка от наводнения NFIP требует, чтобы вы покупали эти две страховки отдельно.

Эта разница влияет на стоимость, поскольку страховка NFIP требует, чтобы вы платили франшизу дважды — один раз за покрытие здания и один раз за страхование личного имущества при подаче иска. Уплата двух франшиз может быстро сложиться, особенно если ваш полис предусматривает рекомендуемую высокую франшизу.

Попросите вашего местного страхового агента уточнить варианты стоимости полиса NFIP по сравнению с частным страхованием от наводнения.

Всякий раз, когда вы вкладываете такие большие средства, как в свой дом, имеет смысл защитить их. Ущерб от наводнения может произойти быстро, а ремонт обходится дорого. Прежде чем он создаст идеальный шторм в вашей жизни, подготовьтесь к правильному страхованию от наводнения.

Мы рекомендуем поговорить с одним из наших одобренных местных поставщиков (ELP), который знает о расходах на страхование от наводнения в вашем районе. Обязательно спросите о тарифах FEMA по сравнению с частным страхованием от наводнения. Узнайте, сколько вы можете сэкономить.

Свяжитесь с ELP сегодня!