Страхование здоровья сложное. Мы это поняли.

Один из наиболее частых вопросов, которые мы слышим от людей, которые пытаются понять жаргон медицинского страхования и все различные факторы стоимости, звучит так:«Что означает совместное страхование?»

Если вы один из тех озадаченных людей или вам просто нужно освежить в памяти, не волнуйтесь — мы упростим задачу.

Проще говоря, совместное страхование — это процент медицинских услуг, который вы должны оплатить после того, как вы достигли своей франшизы. на год. При совместном страховании вы делите стоимость медицинских услуг со своей медицинской страховкой до тех пор, пока не достигнете максимальной суммы наличных средств.

<цитата>Проще говоря, совместное страхование — это процент медицинских услуг, которые вы должны оплатить после того, как вы достигли своей франшизы за год.

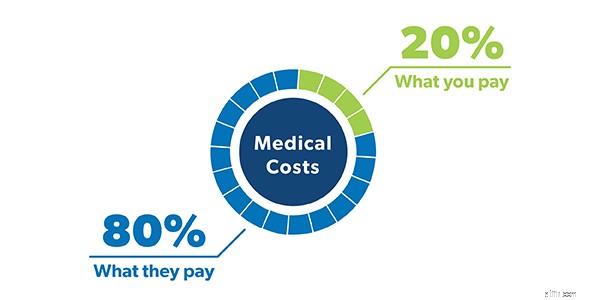

Когда вы посмотрите на свой полис, вы увидите, что ваше совместное страхование отображается в виде дроби — что-то вроде 80/20 или 70/30. Большинство людей привыкли иметь стандартный полис совместного страхования 80/20, что означает, что вы несете ответственность за 20% ваших медицинских расходов, а ваша медицинская страховка покроет оставшиеся 80%. Это ваше совместное страхование после того, как вы достигнете франшизы.

Теперь важно помнить, что ваш коэффициент сострахования напрямую влияет на ваш ежемесячный взнос. Вот как это работает:планы медицинского страхования с более высоким сострахованием обычно имеют более низкие ежемесячные страховые взносы. Это потому, что вы берете на себя больше риска. Таким образом, вы обнаружите, что большинство планов медицинского страхования с сострахованием 70/30 имеют более низкие страховые взносы, чем планы 80/20.

Поэтому, если вы в основном здоровы и у вас есть хороший резервный фонд, возможно, стоит поискать план медицинского страхования с более высоким уровнем совместного страхования.

Хорошо, чтобы полностью понять сострахование, может быть полезно подумать о том, как вы оплачиваете расходы на здравоохранение поэтапно. Сколько вы будете платить, зависит от того, на каком этапе вы находитесь.

Прежде чем вступит в силу ваша страховка, вам придется заплатить за все ваших медицинских расходов до тех пор, пока вы не достигнете своей франшизы. Таким образом, если у вас есть страховой полис с франшизой в размере 1000 долларов США, именно столько вы потратите на медицинские расходы, прежде чем получите помощь от страховки.

Вот почему важно иметь достаточно денег в сбережениях, чтобы покрыть франшизу, если вам это нужно. Наличие полностью финансируемого чрезвычайного фонда или постоянное внесение денег на сберегательный счет для здоровья (HSA), если он у вас есть, может помочь вам покрыть расходы на здравоохранение на этом этапе франшизы.

Один из способов запомнить, как франшизы и совместное страхование работают вместе, — это запомнить эту фразу:«сострахование после франшизы». Таким образом, вы всегда будете помнить, что совместное страхование не начинается до тех пор, пока после вы соответствуете вашей франшизы. Как только вы нажмете эту франшизу, вы перейдете к следующему этапу. Который . . .

А вот и кавалерия! В этот момент в дело вступит ваша медицинская страховка, которая поможет вам оплатить большую часть ваших расходов на здравоохранение до конца года, в то время как вы будете платить ставку сострахования.

Допустим, вы уже использовали свою франшизу ранее в этом году, и во время футбольного матча в этом месяце вы восприняли совет «сломать ногу» слишком буквально. Ой .

После поездки в отделение неотложной помощи вам делают рентген и накладывают гипс на сломанную ногу. После всего лечения общая стоимость всех полученных новых медицинских услуг составляет 2500 долларов США.

Если у вас есть план совместного страхования 80/20, это означает, что вы будете нести ответственность за 500 долларов, а ваша медицинская страховка позаботится обо всем остальном. Вау!

Вы будете продолжать платить свою ставку сострахования медицинских расходов в течение года, пока не достигнете своего максимума наличных средств. Что подводит нас к последнему этапу. . .

Хвала рукам! Как только вы достигнете своего максимума из кармана, все готово. Ваш страховой план покроет 100% остальных ваших медицинских расходов в течение года, и все, что вам нужно сделать, это продолжать платить страховые взносы. Максимальные лимиты, установленные для планов медицинского страхования в 2021 году, составляют 8550 долларов США для отдельных лиц и 17 100 долларов США для семей 1 .

Помните, что ваша франшиза и три этапа, которые мы только что прошли, сбрасываются каждый год, поэтому убедитесь, что вы учитываете это при любом необходимом лечении.

Вы, вероятно, также слышали термин доплата. брошены, пока вы покупаете медицинскую страховку во время открытой регистрации.

Как и совместное страхование, доплаты (или доплаты) — это еще один способ, которым планы медицинского страхования распределяют медицинские расходы между вами и вашей медицинской страховой компанией. Но есть некоторые отличия.

Вместо того, чтобы платить процент ваших медицинских расходов, доплата представляет собой фиксированную плату. для медицинских услуг например, визиты к врачу, отпускаемые по рецепту лекарства и поездки в отделение неотложной помощи. Ваш план медицинского страхования устанавливает размер доплаты за различные виды медицинских услуг.

Допустим, вы заболели, отправляетесь в кабинет врача, и стоимость визита составляет 150 долларов. Если у вас есть доплата в размере 50 долларов за посещение врача, именно столько вы будете платить, а ваша медицинская страховка оплачивает остальные 100 долларов. С планом совместного страхования 80/20 вы заплатите 30 долларов за визит (30 долларов — это 20% от 150 долларов). В этом случае сострахование лучше.

Но затем, две недели спустя, вам нужно обратиться в отделение неотложной помощи, и на этот раз вы получаете ценник в 2000 долларов. С учетом доплаты в размере 250 долларов США за посещение отделения неотложной помощи, именно столько вы будете должны. При 20% состраховке ваша доля затрат составляет 400 долларов. В этом случае доплата предпочтительнее.

Итак, что в целом лучше:совместное страхование или доплаты? На самом деле все зависит от ряда различных факторов, в том числе общих потребностей вашей семьи в области здравоохранения, стоимости страховых взносов и предполагаемых расходов на медицинское обслуживание в любой конкретный год.

Как мы уже говорили:все может стать очень запутанным, когда мы говорим о совместном страховании и доплатах, а также о том, сколько вы должны за что. Поэтому обязательно пересматривайте свой план медицинского обслуживания не реже одного раза в год и точно знайте, какое участие в расходах включено в ваш полис. Таким образом, вы не испытаете шока, когда вам придут счета за медицинские услуги.

Все еще задаетесь вопросом: Что означает совместное страхование? Независимый агент по медицинскому страхованию может показать вам, как ваше совместное страхование влияет на ваши общие расходы на медицинское обслуживание, а также помочь вам просмотреть и сравнить варианты вашего плана медицинского обслуживания.

Наша программа Одобренные местные поставщики услуг (ELP) позволяет очень легко найти высококлассного специалиста в вашем районе, который будет заботиться о ваших интересах и поможет выбрать подходящее страховое покрытие для вас и вашей семьи.

Найдите независимого страхового агента сегодня!