Вы можете приобрести страховку жизни, которая защищает вас в течение ограниченного периода времени или действует до вашей смерти.

Все виды страхования жизни похожи во многих отношениях. Вы платите взносы компании по страхованию жизни в обмен на ее обещание выплатить определенную сумму денег, называемую пособием в случае смерти, бенефициару, которого вы указываете при покупке страховки. Пособие по смерти также известно как номинальная стоимость. Контракт между вами и страховщиком известен как полис, и в нем прописаны условия покрытия.

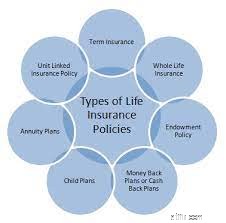

Содержание 1. Виды страхования жизни 1.1. Срочное страхование 1.2. Страхование денежной стоимости 2. Типы полисовЕсли вы являетесь владельцем полиса, вы являетесь его держателем. Права собственности позволяют вам:

Если вы человек, чья жизнь покрывается полисом, вы застрахованы. Вы можете быть как держателем полиса, так и застрахованным, или вы можете владеть полисом жизни другого человека, при условии, что у вас есть так называемый страховой интерес. Короче говоря, это означает, что вы будете страдать от финансовых трудностей, если этот человек умрет. Точно так же кто-то со страховым интересом может владеть полисом вашей жизни.

В большинстве случаев получатель не должен платить подоходный налог с пособия в связи со смертью, которое выплачивается в случае смерти застрахованного.

Ваша политика может действовать в течение определенного срока или периода времени и может быть продлена. Или вы можете купить полис с денежной стоимостью, также известный как постоянная страховка, что означает, что он покрывает вас до тех пор, пока вы живы, или, по крайней мере, до тех пор, пока вам не исполнится 100 лет. страховые взносы вовремя, чтобы сохранить политику в силе. Если вы не заплатите, полис утратит силу, и в случае вашей смерти пособие по смерти выплачиваться не будет.

Страхование онлайн

Веб-сайт страховой компании может быть ценным ресурсом, особенно если вы хотите узнать больше о различных видах страхования жизни, предлагаемых компанией.

Может быть калькулятор, который поможет вам оценить необходимое покрытие. А если вы купите полис, вы, вероятно, сможете управлять своей учетной записью, совершать платежи или сообщать о претензии в Интернете.

Срочная страховка — это более простая и, по крайней мере на начальном этапе, менее дорогая страховка. В обмен на ваши страховые взносы ваша политика покрывает вас в течение определенного периода времени, который может достигать 20 или 30 лет. Если полис подлежит продлению, вы можете продлить его на дополнительный срок без необходимости подтверждать, что вы в добром здравии. Однако многие полисы нельзя продлевать по достижении определенного возраста, например 70 или 75 лет. При каждом продлении страховой взнос увеличивается.

Если вы умрете в течение срока действия страхового полиса, страховая выплатит номинальную стоимость. Но если вы живы, когда срок заканчивается, и вы не продлеваете его, вы больше не застрахованы.

Политики сроков могут быть конвертируемыми. В этом случае вы можете превратить свой временный полис в постоянный полис с тем же пособием в случае смерти, как правило, без необходимости демонстрировать, что вы в добром здравии. Страховые взносы за конвертируемый план обычно выше, чем за обычный срок.

Сравнение вариантов

Если вы не уверены, подходит ли вам срочная или постоянная страховка, подумайте, как бы вы ответили на следующие вопросы:

Страхование наличными сочетает в себе пособие в случае смерти со счетом наличных средств, пополняемым за счет части каждого взноса, который вы платите. Доходы от активов аккаунта подлежат отсрочке налогообложения.

Если вы умрете во время действия политики, ваш бенефициар получит пособие в связи со смертью, которое включает остаток на счете денежной стоимости. Если вы закончите свой полис до своей смерти, страховщик вычтет любые непогашенные кредиты, которые вы взяли, из вашего счета в денежной форме, а также непогашенные проценты и любые сборы, и отправит вам остаток, называемый выкупной стоимостью наличными. Пособие в случае смерти выплачиваться не будет.

Если политика действует уже несколько лет, возможно, что сумма, которую вы получите, будет больше, чем уплаченные вами страховые взносы. В этом случае вы должны будете уплатить подоходный налог с разницы между вашими затратами и тем, что вы получили, рассчитывая по той же ставке, которую вы платите с обычного дохода.

Несмотря на кажущееся бесконечное разнообразие, существует два основных типа страхования денежной стоимости:

Виды страхования жизни и их отличие от Инны Роспутни

Передача полиса страхования жизни благотворительной организации

4 типа компаний по срочному страхованию жизни

Почему страхование жизни и страхование от инвалидности идут рука об руку, как PB&J

Страхование состоятельных лиц (HWNI), объяснение

6 видов страхования для независимых подрядчиков в 2021 году