В этом посте я покажу вам, как использовать проценты бюджета Дэйва Рэмси в вашем бюджете. На самом деле, это точные проценты, которые я использовал, чтобы перейти от глубокого долга к накоплению богатства. Начнем с рассмотрения преимуществ бюджета.

Бюджет — это письменный план ваших денег в течение установленного периода времени. Это дает вам глубокое понимание того, на что вы можете позволить себе потратить свои деньги, принимая во внимание ваши финансовые ограничения.

Без него вы будете бросать деньги на каждый блестящий предмет, который бросается в глаза. Наличие бюджета поможет вам тщательно обдумать компромиссы, на которые вы готовы пойти.

Бюджетирование предоставит вам множество преимуществ для вашего финансового здоровья.

Проведите небольшое исследование, и вы поймете, что большинство богатых семей приобретают и преумножают свое богатство, добросовестно придерживаясь бюджета.

Вам следует планировать бюджет, если вы:

Согласно данным Forbes, когда вы ярко описываете или излагаете свои цели в письменном виде, у вас в 1,4 раза больше шансов их достичь .

Не убежден?

Поддерживать финансовую стабильность может быть сложно, особенно если вы не привыкли составлять бюджет или отслеживать свои личные расходы. Тем не менее, есть несколько веских причин, по которым вам следует составить бюджет и придерживаться его.

Бюджет позволяет вам быть преднамеренным в том, как вы тратите и экономите свои с трудом заработанные деньги.

Вы будете тем, кто говорит своим деньгам, куда идти, вместо того, чтобы задаваться вопросом, куда они ушли.

Вы сможете решить, хотите ли вы отказаться от краткосрочных расходов, таких как ежедневные походы за кофе в Starbucks, ради долгосрочной выгоды, такой как новая машина или отпуск.

Бюджетирование даст вам точную картину финансового состояния вашей семьи. Планируя свои цели, вы избегаете небрежных трат.

Когда вы знаете, сколько денег поступает, как быстро они расходуются и на что вы их тратите, вы не сбиетесь с пути.

Бюджетирование позволит вам спланировать свои краткосрочные и долгосрочные цели и проложить путь к ним.

Вот горькая правда:деньги — очень напряженная часть брака. Денежные ссоры являются основной причиной разводов, уступая только неверности.

Если вы делитесь своими деньгами со своей второй половинкой, может быть трудно быть на одной финансовой странице.

Открытое и честное общение всегда выигрывает в браке. Бюджет позволит вам выявить несоответствия, и вы сможете вместе обсудить, как вы используете деньги.

Слишком многие люди тратят деньги, которых у них нет, и всем этим мы обязаны кредитным картам! В эпоху пластика люди живут не по средствам.

Согласно недавнему исследованию ValuePenguin, средний долг по кредитной карте на одну американскую семью по состоянию на октябрь 2019 года составляет 2 300 долларов США.

Разделив свои финансы на категории сбережений и расходов, вы получите наглядное представление о своем финансовом положении. Таким образом, вы будете знать, какая категория занимает какую часть.

Бюджет также может служить ориентиром для систематизации квитанций, счетов и финансовых отчетов.

Быстро выплачивая долги и живя по средствам, вы привыкнете жить в рамках своего месячного бюджета.

Когда вы тратите меньше денег, появляется дополнительный доход. Сверхдоход считается финансовой маржей.

Вы сами выбираете, куда направить дополнительные деньги для обеспечения долгосрочной финансовой безопасности.

Стремление не выходить за рамки бюджета позволит вам более внимательно взглянуть на свои привычки расходов. Если вы обнаружите, что тратите небрежно, вы переосмыслите свои привычки расходов.

Вам нужно 20 дизайнерских сумок? Сколько каналов вы смотрите на своем дорогостоящем расширенном кабельном тарифе?

Задавая себе такие вопросы, вы можете изменить свое отношение к деньгам и переориентировать свои финансовые цели.

Бюджет поможет вам выработать новые привычки расходов, которые вы сможете поддерживать в течение долгого времени. После того, как вы некоторое время попрактикуетесь в положительных привычках, вы начнете видеть реальный прогресс.

Жизнь полна сюрпризов, и все может измениться в мгновение ока. Когда вы думали, что выбрались из финансового болота, происходят случайные события, которые возвращают вас к исходной точке.

По какой-то причине все непредвиденные расходы имеют тенденцию возникать сразу в самый неподходящий момент. Вы возвращаетесь домой после поездки в больницу, и вас приветствует ваша посуда, плавающая на кухонном полу. Вот почему вам нужен резервный фонд.

Бюджет – это живой документ. Ваш бюджет нуждается в обновлении, когда в вашей жизни происходят изменения. Такие изменения могут увеличить расходы домохозяйств. Без моей подстраховки я, вероятно, никогда бы не смог выбраться из долгов.

Вы хотите, чтобы вы были без долгов? Что ж, это возможно, и все начинается с бюджета! Понимание вашего долга очень важно!

Есть два типа долга:хороший долг и безнадежный долг. Это означает, что взять такой долг, как ипотечный кредит, не обязательно плохая идея, если вы можете себе это позволить.

Так чем же вам поможет бюджет?

Во-первых, бюджет покажет вам сумму долга, которую вы можете себе позволить. Затем, увеличивая сбережения, у вас будет меньше стресса из-за денег, поскольку вы сможете быстро погасить свой долг.

Может быть, вы можете относиться к этому сценарию; делать «некоторые» покупки в Интернете только для того, чтобы проснуться на следующий день с сожалением.

С бюджетом вам больше не придется задаваться вопросом, можете ли вы позволить себе отпуск или крупную покупку. Это позволит вам бюджет для удовольствия.

Представьте, что вы посещаете концерты, гуляете с друзьями или немного тратите деньги, не задумываясь о том, как вы оплатите счет по кредитной карте в конце месяца.

Потрясающе, правда? Бюджет позволит вам развлекаться, не чувствуя себя виноватым.

Когда вы определите и избавитесь от ненужных расходов, таких как проценты, штрафы и штрафы за просрочку платежа, сэкономленные деньги могут быстро возрасти.

Когда вы знаете о своих расходах и тратах, а не игнорируете ситуацию, вам будет проще сохранить больше денег.

Вышеупомянутые преимущества, улучшающие жизнь, — это только верхушка айсберга. Бесчисленные другие преимущества окажут долгосрочное влияние на ваши финансы и помогут вам быть в мире со своими деньгами.

Так что не ждите! Время начать составлять бюджет!

Как и любому другому навыку, управлению деньгами нужно учиться. Знание того, куда уходят ваши деньги каждый месяц, является проверенным способом добиться успеха с вашими деньгами.

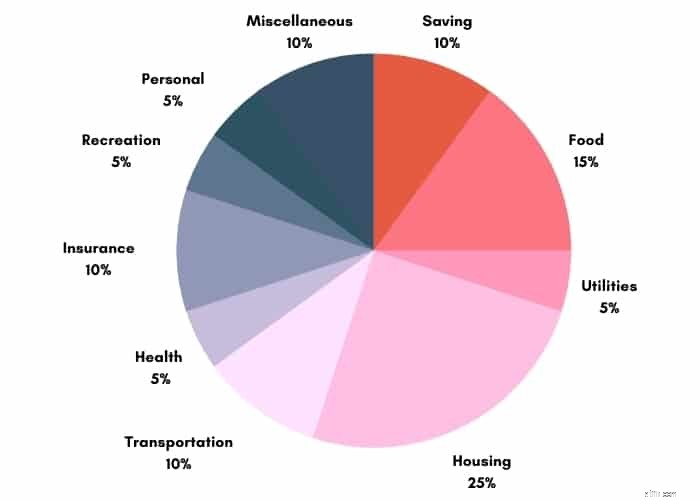

Разделение вашего бюджета в процентах по категориям даст вам лучшую картину. С такой ясностью вы сможете принимать разумные решения со своими деньгами.

Дэйв Рэмси придумал эту точную и эффективную методику расчета процентов бюджета. Рэмси может не всем понравиться, но его бюджетные категории практичны, понятны и им легко следовать.

Вам необходимо разделить свой бюджет на 11 описательных групп. Сначала это может показаться ошеломляющим, но после того, как вы настроите его в соответствии со своими потребностями, все будет легко.

Конечно, все мы разные, как и наши бюджеты. Личные финансы — это… личные.

В составлении бюджета участвует множество факторов. Несмотря на различия, следование этой бюджетной стратегии поможет вам достичь финансовой независимости.

Рэмси выступает за то, чтобы отдавать 10% своего дохода. Находить возможности отдавать — отличный способ стать лучше.

Вы можете сделать это с вашим временем или деньгами. Даже если нет ограничения на сумму, которую вы можете пожертвовать, это помогает спланировать это.

Вы можете ежемесячно жертвовать часть своего дохода на благотворительность, в церковь, приют для животных или на достойное дело по вашему выбору.

Если вы не нашли организацию или причину для пожертвования, рассмотрите возможность увеличения суммы чаевых, которую вы даете водителям Uber, официантам, парковщикам и т. д.

Вы можете отложить немного денег на случай непредвиденных обстоятельств, таких как увольнение, инвестиции, досрочный выход на пенсию или другие сберегательные цели.

Еда — это неизбежная статья расходов, и часто это та область вашего бюджета, где дела начинают идти под откос.

Я слежу за расходами на еду каждый месяц, чтобы они не вышли из-под контроля. Еду можно разделить на две основные категории:покупка продуктов и питание вне дома.

Подумайте о приготовлении еды, если вы обнаружите, что не можете оставаться в пределах предложенного диапазона, чтобы свести к минимуму расходы на обед вне дома. Узнайте больше о том, как значительно сэкономить на продуктах, здесь.

Новые бюджетники часто упускают из виду эту категорию. Эта категория включает в себя все необходимые расходы в вашем бюджете, включая кабельное телевидение, электричество, газ, тарифный план сотовой связи и интернет.

Обратите внимание, что эти расходы могут колебаться в течение года. Вы подключены к кабелю? Вот шесть альтернатив кабельному телевидению.

Налоги на имущество, страхование, арендная плата/ипотека, страхование частной ипотеки (PMI) и сборы Ассоциации домовладельцев (HOA) должны подпадать под расходы на жилье.

На эту категорию приходится четверть вашей ежемесячной заработной платы.

Все виды транспорта, частного или общественного, с регистрацией транспортного средства, топливом, заменой масла, безопасностью, техническим обслуживанием, оплатой проезда/автобуса, парковкой, платой за проезд – все это включено в категорию транспорта.

Если расходы на автомобиль ошеломляют вас, вы можете оставить свой автомобиль на стоянке и выбрать общественный транспорт, покататься на велосипеде или дойти до места назначения пешком.

Вы сэкономите деньги и уменьшите свой углеродный след. Все веские причины оставить машину дома!

Никто не планирует ехать в отделение неотложной помощи, но в какой-то момент вы будете нести медицинские счета и расходы, связанные со здоровьем, которые не покрываются страховкой.

Это помогает быть активным и планировать это. Вы будете спокойны, зная, что вы застрахованы, если вам когда-нибудь понадобится медицинская помощь.

В эту категорию также могут входить деньги, которые вы вкладываете в FSA и HSA.

Страхование — еще одна бюджетная категория, где вы платите за надежду, что никогда не воспользуетесь ею.

В зависимости от вашей текущей жизненной позиции,

подпадают под эту категорию.

В эту категорию входят такие развлечения, как:

Иногда вы хотите потратить свои свободные деньги на

Эта категория покрывает такие расходы.

Категория «Разное» — это место, где вы откладываете деньги на все, что могли забыть в своем бюджете.

Всегда есть вещи, которые вы упускаете из виду. Эта категория гарантирует, что вы учли все расходы.

Долг не является категорией в процентных категориях бюджета Дэйва Рэмси. Тем не менее, Рэмси предлагает вкладывать как можно больше средств в погашение неипотечного долга, например кредитных карт или студенческих ссуд.

Бюджет является ценным активом, который позволит вам быстро погасить долг.

Категории бюджета, о которых мы рассказали выше, — это лишь один из нескольких способов структурирования бюджета.

У вас могут быть разные категории бюджета, которые вы не хотели бы пропустить. Чтобы создать свой ежемесячный бюджет, возьмите перечисленные нами категории и используйте их в качестве плана для анализа вашего текущего бюджета.

Вы можете задать себе вопросы, например, какие области вашего бюджета находятся в пределах или за пределами рекомендуемых правил — будут ли какие-либо категории увеличиваться или уменьшаться в будущем.

Здесь вы можете научиться составлять бюджет. Вы также можете использовать систему конвертов для наличных денег, чтобы планировать деньги для каждой из категорий, перечисленных выше.

Если вы не хотите использовать электронную таблицу, вы можете начать использовать приложение EveryDollar.

Приложение основано на денежных принципах Рэмси и его методе погашения долга снежным комом.

После регистрации вам будет предложено выбрать одну или несколько денежных целей и ответить на несколько личных вопросов.

Затем вы введете данные о своих доходах, расходах, пожертвованиях и долгах.

Нельзя отрицать, что метод Дэйва Рэмси полезен, но это далеко не единственный вариант.

Если вы зашли так далеко и все еще не знаете, с чего начать, вот три других популярных метода составления бюджета:

Если проценты бюджета Дэйва Рэмси кажутся слишком большими, не волнуйтесь. Правило 50/20/30 — это четкая стратегия, позволяющая разделить текущие финансы на три категории бюджета:

К предметам первой необходимости относятся счета, которые необходимо оплатить, чтобы вести достойную жизнь. Такие вещи, как:

Экономия 20 процентов обеспечит вашу финансовую безопасность на будущее. В эту категорию входят такие сбережения, как:

Ни при каких обстоятельствах вы не должны жертвовать этим процентом для сбережений или второстепенных нужд

Несущественное — это вещи, которые делают жизнь немного проще и желательнее. Они должны составлять 30 процентов ваших денег и включать:

Единственная проблема с правилом 50/20/30 для составления бюджета заключается в том, что слишком много места для вариативности.

Обратное или обратное составление бюджета — это когда вы сначала выясняете, сколько вам нужно отложить и оплатить свой сберегательный счет.

Этот метод позволяет вам потратить оставшиеся деньги любым удобным для вас способом, если вы выполните первый шаг и сначала заплатите себе.

Поскольку вы сосредоточены на сбережениях, вы не можете тратить то, чего у вас нет. Когда вы увеличиваете сумму денег, которую вы откладываете, это естественным образом уменьшает сумму, которую вы тратите, а также заставляет вас расставлять приоритеты в своих расходах.

Большинство людей обнаруживают, что постепенное накопление средств заставляет их сокращать расходы на вещи, которые им на самом деле не нужны.

Бюджет с нулевой базой означает назначение каждого доллара на работу. Технически, при таком типе бюджета у вас не должно быть нераспределенных денег.

Все ваши средства должны быть распределены до нуля. Это дает вам полный контроль над вашими деньгами.

Не перекручивайте его; нулевой бюджет не означает, что у вас не осталось денег. Вместо этого вам нужно планировать каждый доллар, пока в бюджете не останется ни одного доллара.

Веселые вещи, такие как шоппинг и поездка в отпуск, также могут быть включены в ваш бюджет. Таким образом, вы можете быть уверены, что каждый доллар работает на вас.

Независимо от того, выберете ли вы проценты бюджета Дэйва Рэмси или предпочтете более авансовый бюджет 50/20/30, внедрение одной из этих систем поможет вам принимать более взвешенные решения относительно ваших денег.

Помните, что каждый из вышеперечисленных методов составления бюджета — это всего лишь отправная точка для создания вашего индивидуального бюджета.

Вам не нужно следовать им, если они не имеют смысла для вашей семьи. Используйте их для начала работы, а затем изменяйте бюджет в соответствии с вашими потребностями.

Правило 70/20/10 — это простая рекомендация, которая поможет вам создать сбалансированный бюджет.

Правило гласит, что 70% вашего дохода должно идти на основные расходы, такие как:

20 % следует откладывать на финансовые цели, например:

Наконец, 10 % можно использовать для дискреционных расходов, например:

Хотя правило 70/20/10 является полезной отправной точкой, важно помнить, что финансовое положение каждого человека уникально. Возможно, вам придется скорректировать проценты в зависимости от ваших доходов и расходов.

Например, если у вас большая сумма долга, вы можете откладывать больше на погашение долга и меньше на сбережения. В конечном счете, цель состоит в том, чтобы составить бюджет, отвечающий вашим потребностям и позволяющий достичь финансовых целей.

Есть несколько продуктов, которые я рекомендую, чтобы помочь вам составить бюджет и придерживаться его. Если вы работаете над настройкой своего бюджета, не стесняйтесь использовать онлайн-таблицу бюджета в качестве отправной точки.

Это поможет вам составить свой бюджет и даст вам легкий контроль над ним. Чтобы использовать его, введите свои источники дохода и прогнозируемые расходы в рабочий лист.

Вы можете удобно добавлять/удалять строки по своему вкусу, чтобы отразить ваши личные финансы. Бюджетные приложения упрощают отслеживание и классификацию расходов.

Они сэкономят вам время, а при правильном использовании сэкономят деньги. Существует несколько приложений для ведения бюджета, доступных как для устройств Android, так и для iOS.

Вот шесть лучших приложений для ведения бюджета, на которые стоит обратить внимание. Кроме того, нажмите здесь, чтобы загрузить мою бесплатную распечатанную таблицу семейного бюджета.

Это даст вам место, чтобы выложить все ваши доходы и расходы. Таким образом, вы сможете видеть, куда уходят ваши деньги.

Если вы тщательно изучаете свой банковский счет, платежные квитанции и задаетесь вопросом, куда уходят все ваши деньги, то научиться использовать бюджетные проценты Дэйва Рэмси для вас!

Бюджетирование — это фундаментальный и единственный наиболее эффективный инструмент управления вашими деньгами. Не смотрите на составление бюджета как на дополнительную работу и инструмент, который помешает вам получать удовольствие от работы.

Бюджетирование покажет вам, как вы распределяете свои деньги, и, исходя из ваших ограничений, предоставит вам выбор того, что вам нравится.

Помните об этом; составление бюджета не избавит вас от небрежных привычек расходования средств. Он только дает цель и ссылку, чтобы помочь вам не сбиться с курса.