Вам может быть интересно, где вы находитесь по сравнению со средним американским долгом, или, может быть, вам любопытно узнать финансовое положение нашей страны. В любом случае, цифры и исследования, которые мы собрали из различных источников, покажут и прояснят текущее состояние задолженности американских домохозяйств.

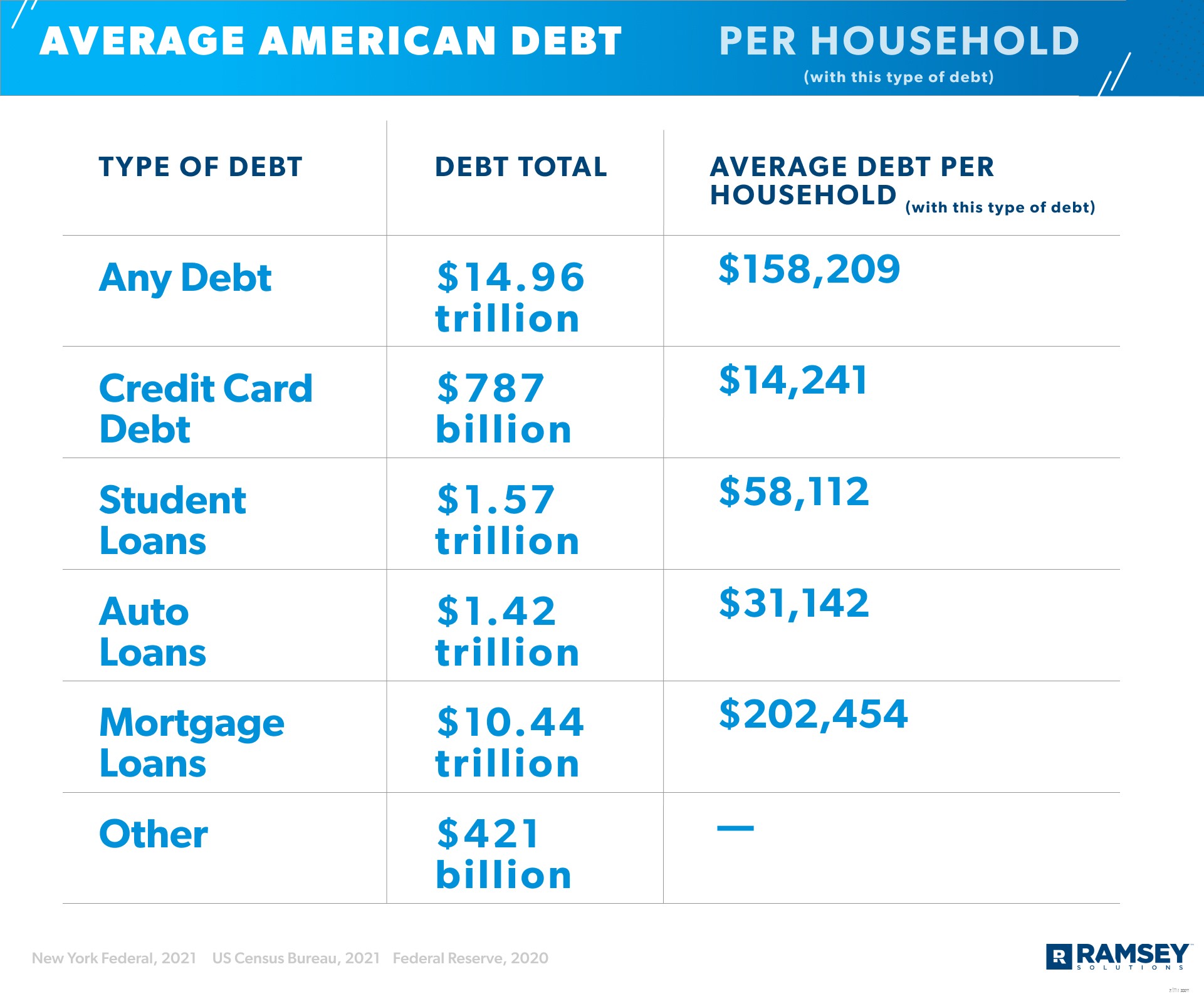

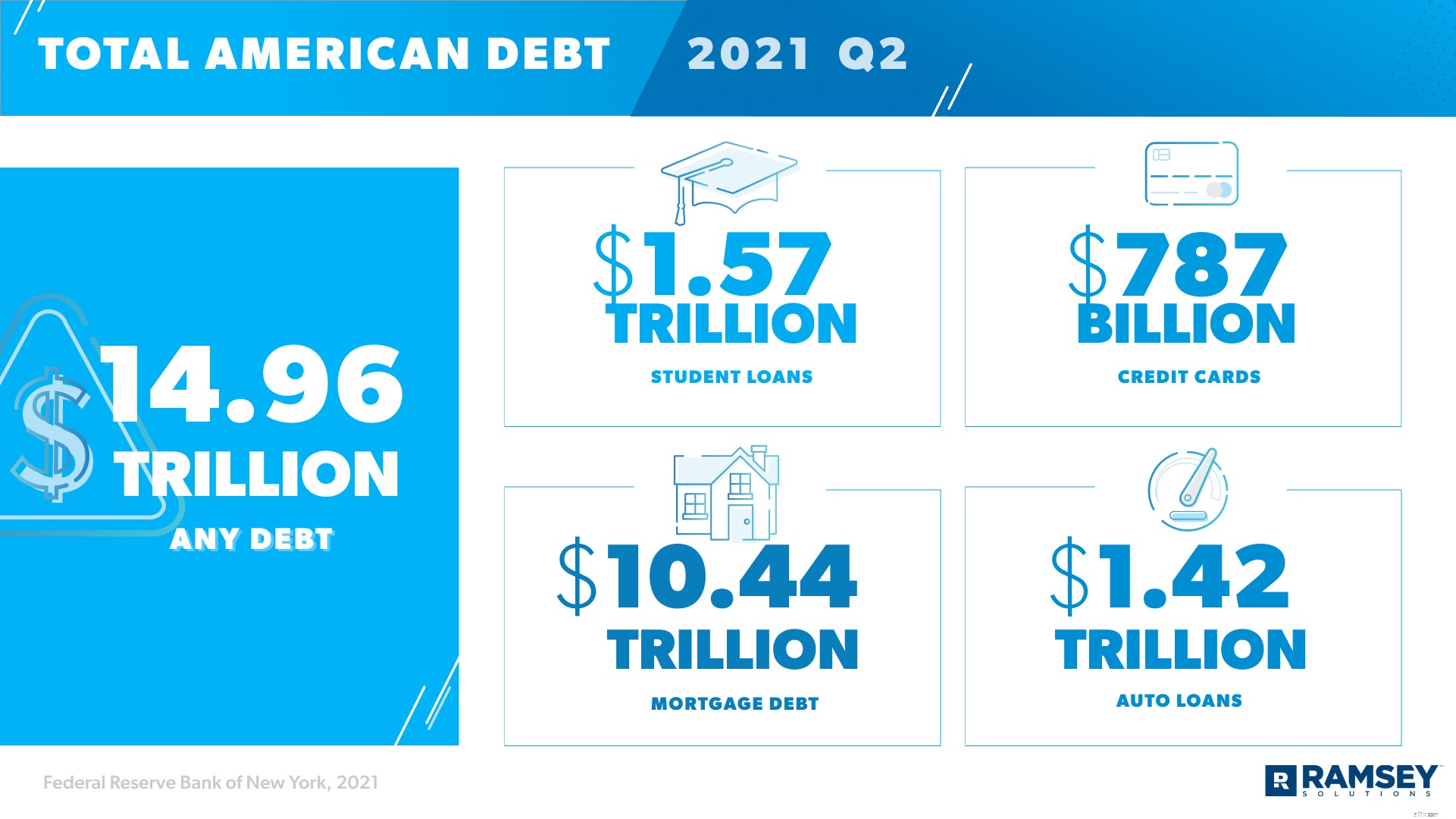

Несмотря на то, что в Америке растет собственный капитал домохозяйств (летом 2021 года он составил 141 триллион долларов), растет и долг 1 . Общий личный долг в США достиг рекордного уровня в 14,96 трлн долларов 2 . Средний долг американцев (на взрослого гражданина США) составляет 58 604 доллара США, и 77 % американских семей имеют хотя бы какой-либо долг 3 . <суп>, 4 <суп>, 5

Остановимся на секунду, чтобы определить долг. . Проще говоря, долг — это задолженность перед кем-либо по любой причине. Если у вас есть долг, вы, скорее всего, договорились об условиях погашения, и эти условия означают конкретные платежи в определенные периоды времени до тех пор, пока долг не будет погашен — обычно с процентами (дополнительная плата, которую кредитор взимает с вас за то, что вы одолжили свои деньги).

Некоторые из наиболее распространенных видов долга в Америке включают кредитные карты, студенческие ссуды, автокредиты, кредитные линии под залог жилья (HELOC) и ипотечные кредиты. Хотя каждый из них влияет на американцев всех возрастов, некоторые возрастные группы подвержены большему влиянию, чем другие, поэтому мы рассмотрим не только общие и средние показатели по американцам, но и долги разных возрастных групп.

Давайте посмотрим на общую сумму американского долга и средний долг на домохозяйство в пяти категориях.

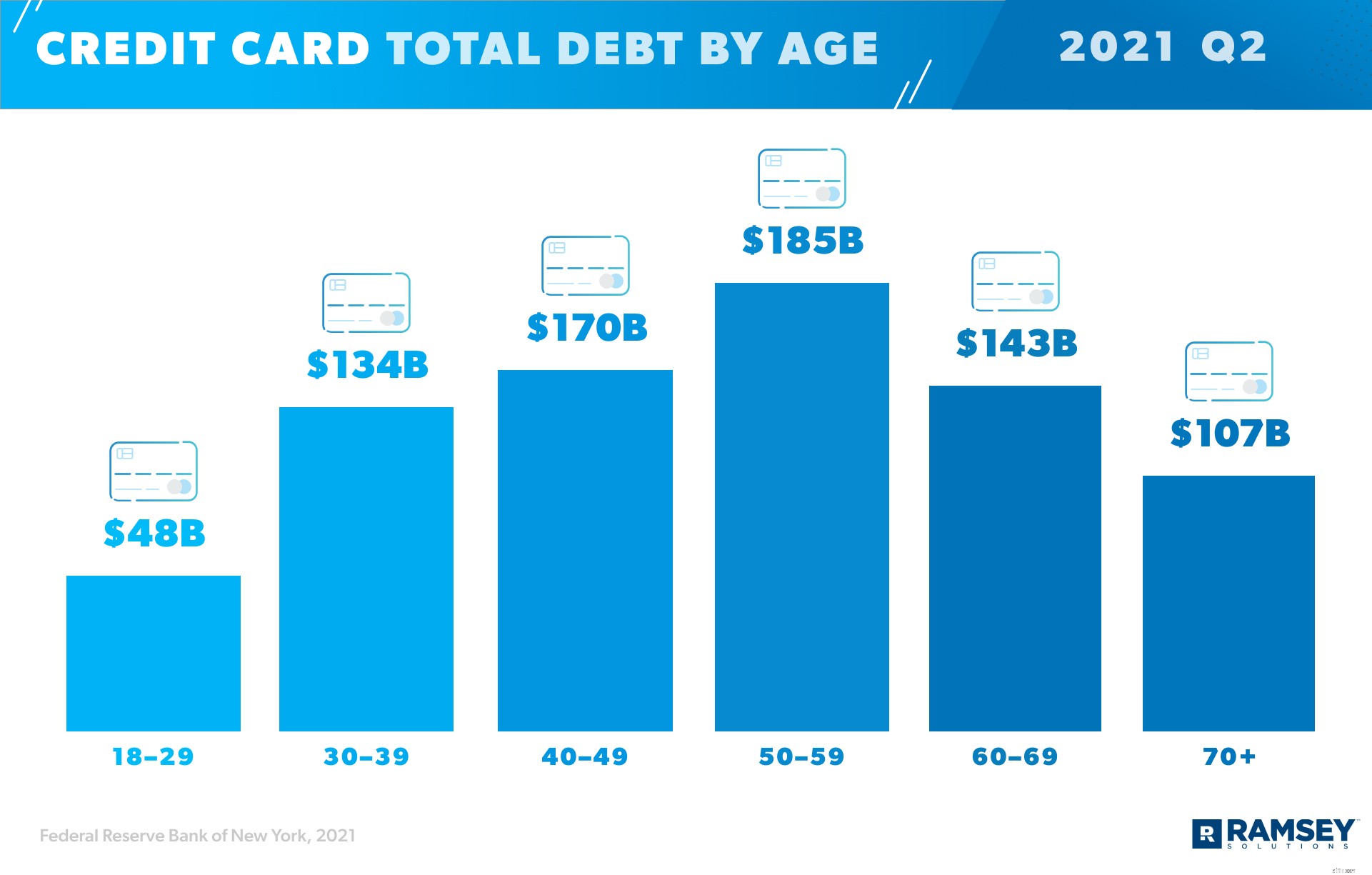

У восьми из десяти взрослых жителей Америки есть хотя бы одна кредитная карта, а у 45 % американских семей есть остаток (это означает, что они не платят по кредитным картам до нуля каждый месяц, поэтому у них есть долги по кредитным картам). 6 <суп>, 7 <суп>, 8 Это чуть более 55 млн домохозяйств с такой задолженностью 9 . <суп>, 10 Средний долг по кредитным картам на семью с этим типом долга составляет 14 241 доллар США, а общая сумма долга в Америке достигает 787 млрд долларов США 11 . <суп>, 12 <суп>, 13

Средняя годовая процентная ставка (годовая процентная ставка) по кредитным картам составляет 17,13%. 14 И те 55 миллионов домохозяйств, у которых есть остатки на кредитных картах, платят этот средний процент.

Подумайте об этом так:если вы умножите 17,13 % на 787 млрд долларов США, которые должны американцы, вы получите около 134,81 млрд долларов, которые компании, выпускающие кредитные карты, заработают только на процентах.

Вы можете слышать, как держатели кредитных карт говорят, что у них нет баланса, но более половины из них это делают. Федеральная резервная система сообщает, что только 48 % американцев, имеющих кредитные карты, полностью оплачивают свои счета каждый месяц 15 . Остальные 52% несут долги и добавляют к этим процентным сборам и этой статистике в 787 миллиардов долларов США.

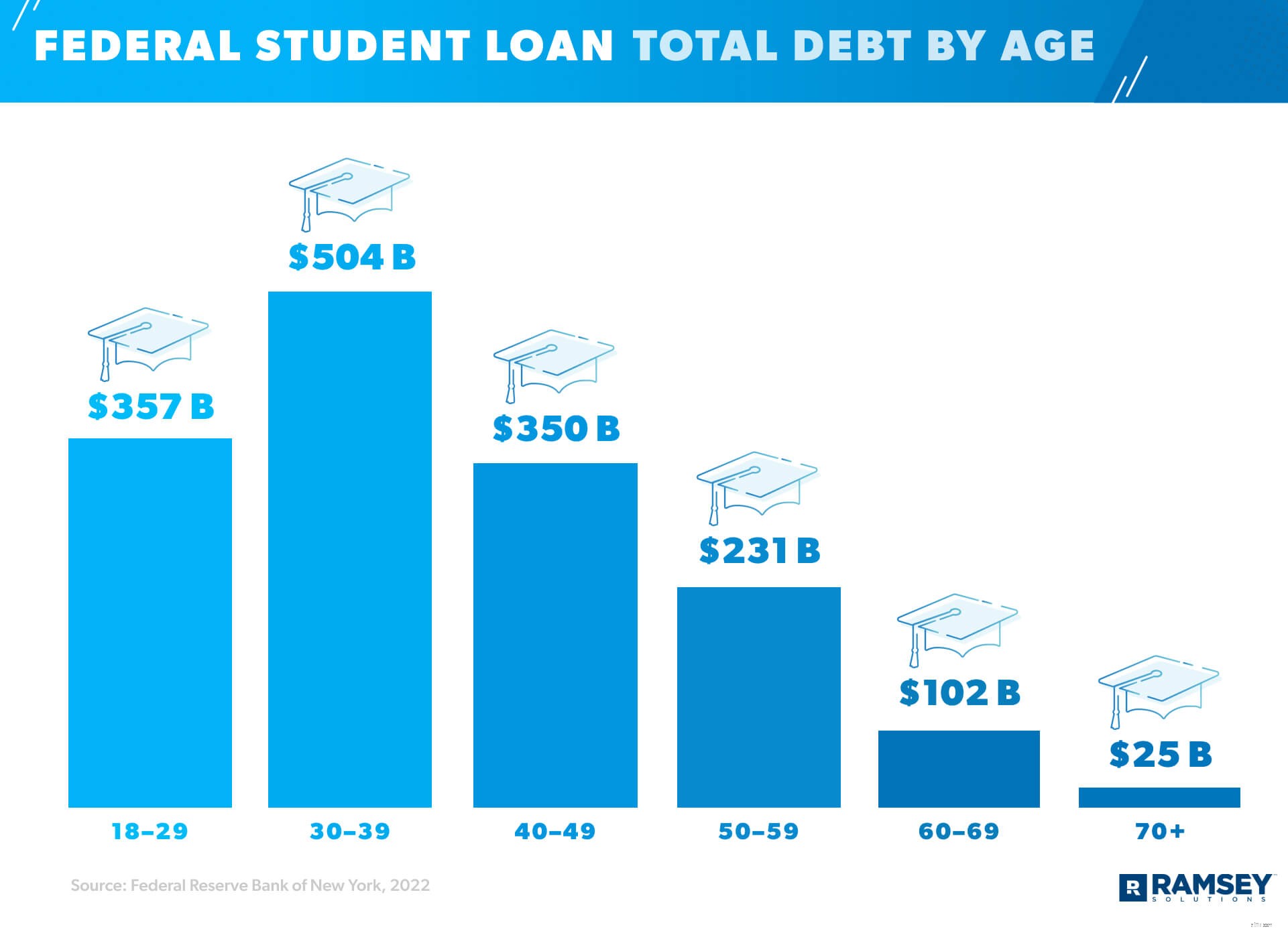

Общий долг по студенческим кредитам в Америке в настоящее время составляет 1,57 трлн долларов США, при этом каждый заемщик должен в среднем 38 792 доллара США (по состоянию на лето 2021 г.) 16 . <суп>, 17 Самый быстрорастущий долг в Америке (увеличение роста почти на 157 % после Великой рецессии). Студенческие кредиты составляют 11 % от общего долга страны 18 . Это второй по величине процент после ипотечных кредитов 19 .

Задолженность по студенческому кредиту для американцев в возрасте 18–29 лет составляет 333 миллиарда долларов. И хотя студенческие ссуды составляют около 2 % долга американцев старше 70 лет, общая их задолженность составляет 27 млрд долларов 20 . <суп>, 21 <суп>, 22 (Да, некоторые 70-летние платят за учебу в колледже — своем или чьем-то еще. Пусть это усвоится.)

Молодые люди говорят, что бремя студенческих кредитов мешает им принимать основные финансовые и жизненные решения. Например, 40% откладывают инвестиции в пенсию, а 47% откладывают покупку дома. А 21 % даже откладывают свадьбу из-за долга по студенческому кредиту 23 .

Общий долг США по автокредитам составляет 1,42 трлн долларов США 24 . У 37% домохозяйств в США (около 45,4 млн домохозяйств) есть такие долги, в среднем 31 142 доллара США на домохозяйство 25 . <суп>, 26 <суп>, 27

Итак, сколько эти люди платят каждый месяц? Средний ежемесячный платеж за новый автомобиль составляет 577 долларов США, а за подержанный – 413 долларов США 28 .

HELOC (кредитная линия собственного капитала) — это кредит, который позволяет вам занимать наличные под текущую стоимость вашего дома, используя собственный капитал, который вы накопили в своем доме, в качестве залога. Другими словами, вы отказываетесь от заработанного капитала и обмениваете его на долговые обязательства.

В Соединенных Штатах насчитывается более 4,7 млн HELOC (на общую сумму 349 млрд долларов США), при этом среднестатистическое американское домохозяйство с таким долгом должно 73 685 долларов США 29 . <суп>, 30

Пожилые американцы имеют самый высокий процент долга HELOC. На долю HELOs приходится менее 1 % долга лиц в возрасте 18–29 лет и 1 % долга лиц в возрасте 30–39 лет, но этот процент возрастает до 6 % для лиц старше 70 лет 31 <суп>, 32 <суп>, 33

Для большинства людей жилье является их самой большой ежемесячной статьей расходов. Это означает, что они платят за аренду или ипотеку больший процент своего ежемесячного дохода, чем за любую другую категорию бюджета (подумайте о таких категориях, как коммунальные услуги, продукты, страховка и т. д.).

Средний ежемесячный платеж американцев с ипотечным кредитом составляет 1595 долларов США 34 . На долю ипотечного долга приходится 70 % всего американского долга, и он составляет 10,44 трлн долларов США 35 . Сорок два процента домохозяйств имеют ипотечные кредиты. (Это более 51,5 миллиона американских домохозяйств). А средний ипотечный долг в нашей стране составляет 202 454 доллара США 36 . <суп>, 37 <суп>, 38

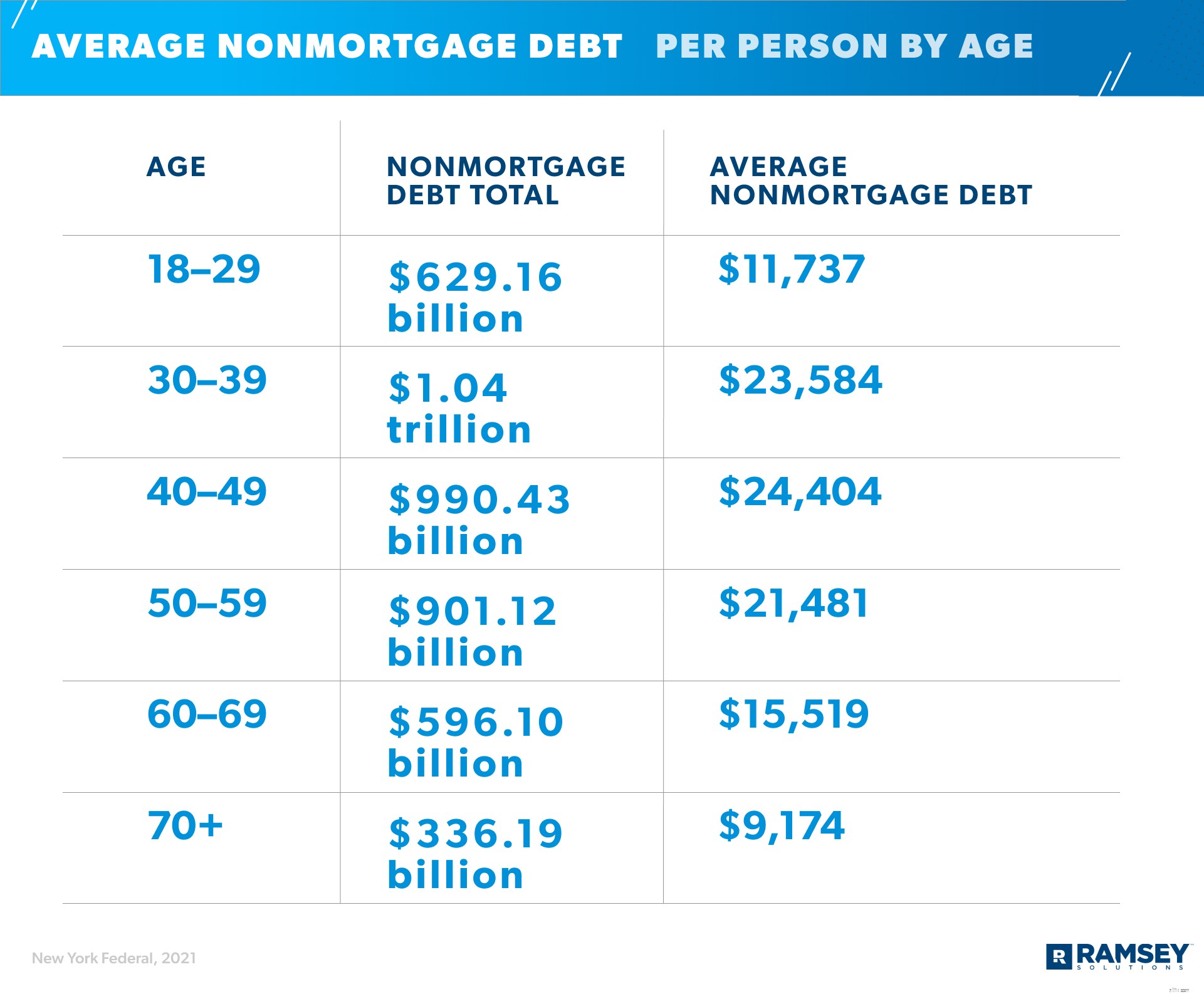

Итак, мы уже разбили некоторые средние суммы долга американцев по возрасту, но вот обзор общих и средних сумм долга по возрасту. Примечание. Эти средние значения включают всех взрослых американцев, как с долгами, так и без них.

Во-первых, вот обзор потребительской (или неипотечной) задолженности по возрасту (по состоянию на февраль 2021 г.).

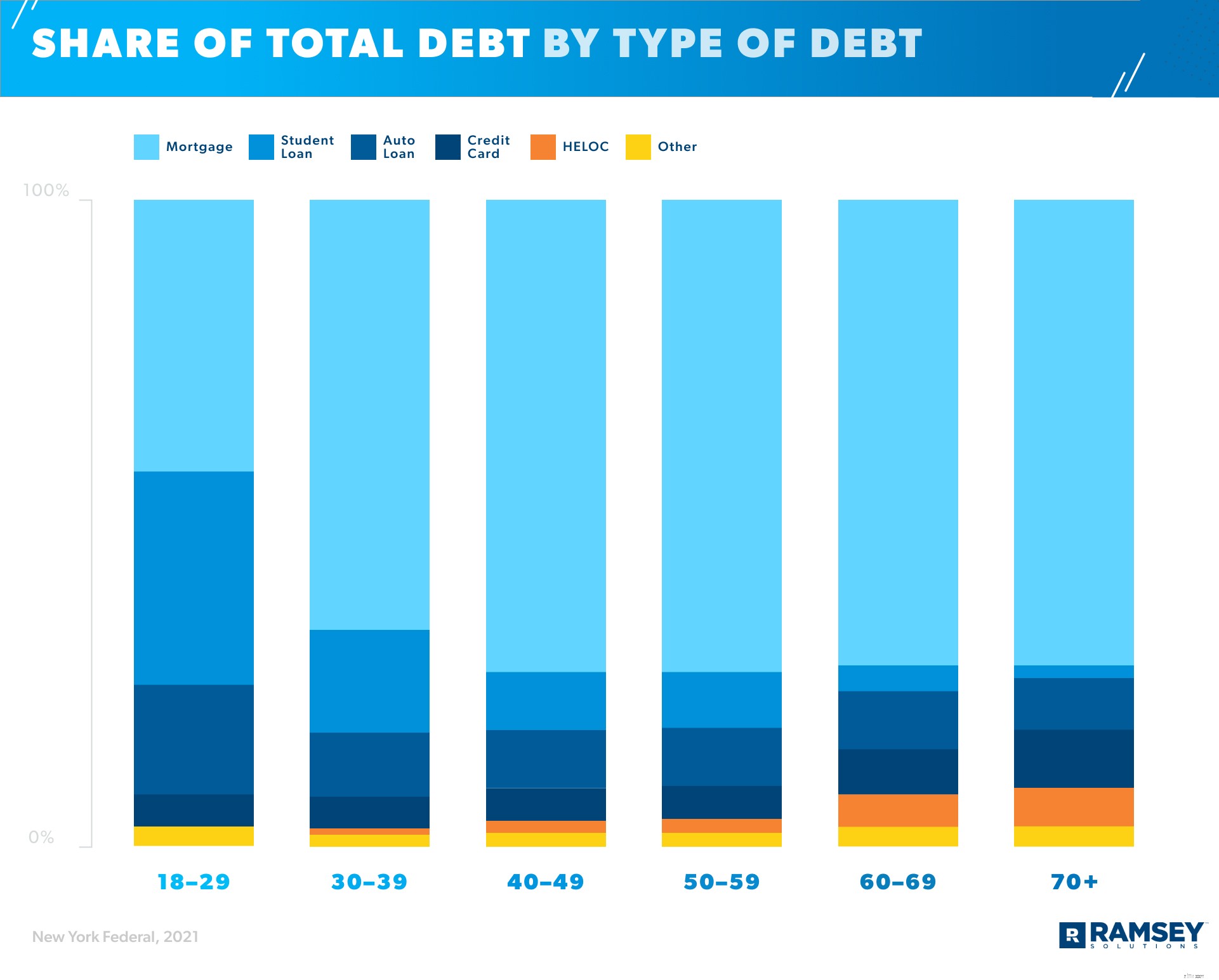

Теперь мы рассмотрим общий долг каждой возрастной группы в процентах по типу долга (по состоянию на февраль 2021 года). Обратите внимание, что у молодых американцев более высокий процент студенческих кредитов, но у пожилых американцев более высокий процент ипотечных долгов.

Дополнительную информацию об уровне задолженности разных поколений можно найти в нашем исследовании.

COVID-19 оказал и продолжает оказывать большое влияние на американские финансы. (Возможно, это преуменьшение года.) Предприятия закрылись, и потеря работы стала слишком частым явлением. Если эти изменения не коснулись вас напрямую, возможно, вы знаете кого-то, кто коснулся их.

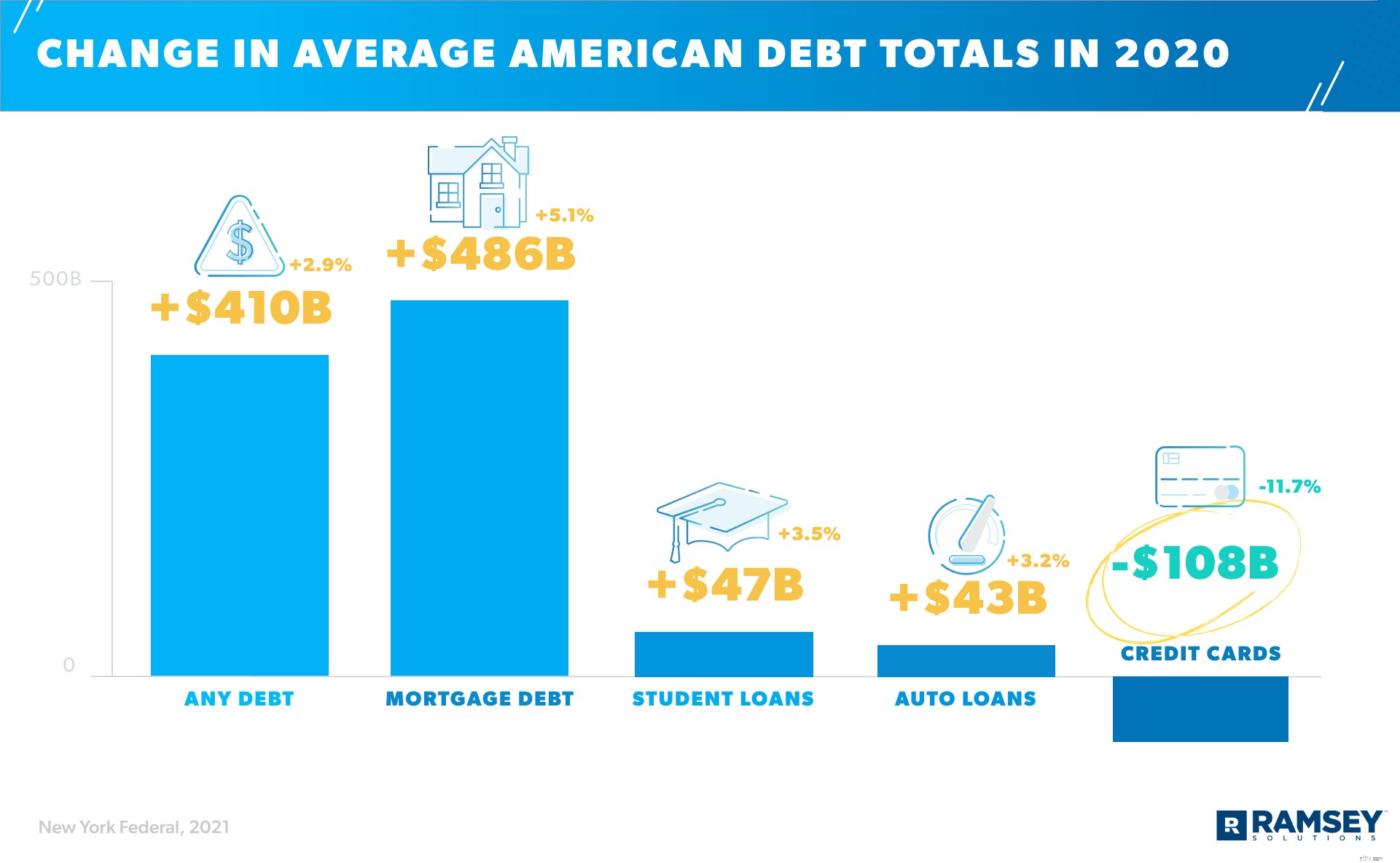

На американских горках перемен, которые были в 2020 году, общая сумма долга не осталась нетронутой. И хотя изменения, которыми мы поделимся, не обязательно из-за пандемии, они произошли во время пандемии, и поэтому на них интересно посмотреть.

Вы заметите, что наибольший процентный рост из-за COVID произошел с ипотечной задолженностью, которая выросла на 5,1%. 39 Несмотря на падение цен на недвижимость в мае 2020 года (зачастую это самый жаркий месяц продаж в отрасли), к концу года продажи домов и цены на жилье превышали тенденции 2019 года 40 . <суп>, 41 <суп> Этот неожиданный бум на рынке недвижимости в разгар пандемии считается настоящим финансовым сюрпризом.

С другой стороны, задолженность по кредитным картам сократилась на 11,7 %:с 927 млрд долларов США на конец 2019 года до 819 млрд долларов США на конец 2020 года 42 .

Бюро финансовой защиты потребителей поставило под сомнение это снижение. В своем исследовании они предполагают, что одной из причин сокращения остатков по кредитным картам в 2020 году является просто то, что потребители стали меньше тратить. Бюро искало доказательства, подтверждающие другую теорию — о том, что количество людей с стабильной работой может сокращаться. их задолженность по кредитной карте по достаточно большой ставке, чтобы покрыть увеличение в долгу тех, кто находится в бедственном положении. Бюро объясняет, что они не могли проверить эту идею напрямую. Но при косвенном тестировании они обнаружили в своих данных «уменьшение среднего остатка на кредитной карте для всех групп» 43 . <суп>

Другими словами, в течение 2020 года задолженность по кредитным картам, по-видимому, сокращалась повсюду, независимо от статуса занятости потребителя.

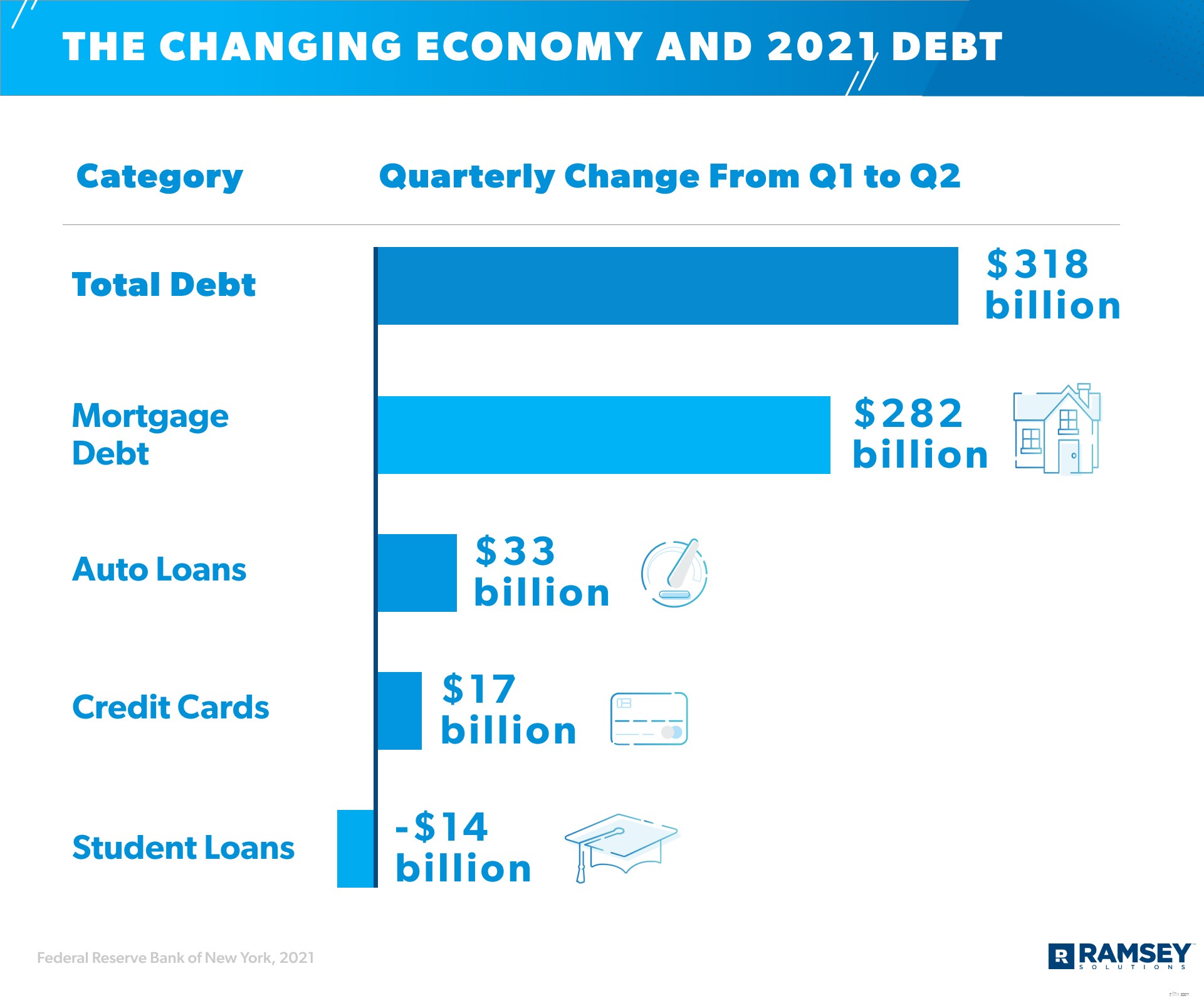

Задолженность по кредитным картам снова снизилась в первом квартале 2021 года, упав до 770 миллиардов долларов. Но к концу лета 2021 года он снова вырос до 787 миллиардов долларов. Обратите внимание, что задолженность по ипотечным кредитам, автокредитам и кредитным картам во втором квартале 2021 года в совокупности увеличилась до более чем 300 млрд долларов США 44 .

Рост этих основных категорий долга может быть вызван целым рядом факторов:

Изменение экономики в 2021 году отражает рост затрат, расходов и долга как минимум по трем основным категориям долга.

Если вы в долгах, эти цифры показывают, что вы не одиноки. Тем не менее, если вы входите в эту статистику, вам не обязательно там оставаться. Вам не нужно ежемесячно вкладывать 577 долларов США в автокредит (для автомобиля, который теряет 60 % своей стоимости за первые пять лет жизни). 50 Вам не нужно продолжать нести задолженность по студенческому кредиту в то время, которое должно было стать вашей спокойной пенсией.

Послушайте, ваш доход — ваш лучший инструмент для создания богатства. Но когда у вас есть долги, вы не можете накопить богатство, потому что вы тратите часть этого. месячный доход, чтобы заплатить за что-то последнее месяц, последний год или даже последнее десятилетие .

Когда вы избавитесь от долгов и, наконец, заберете свой доход — весь, — вы сможете двигаться вперед со своими финансами. И выплата любой суммы вашего долга, вероятно, не займет столько времени, сколько вы думаете.

Вот как можно раз и навсегда избавиться от долгов:

Это может быть некрасиво, но это нужно сделать! Иногда люди так пугаются этого первого шага, что останавливаются прямо здесь. Не. Вы можете это сделать.

Наше собственное исследование Ramsey Solutions показало, что почти половина (46%) американцев говорят, что уровень их долга создает стресс и заставляет их беспокоиться. Да, смотреть своему долгу в глаза может быть сложно, но когда вы, наконец, столкнетесь с фактами, вы сможете следовать плану, чтобы атаковать его в лоб. Вы находитесь на пути прочь от денежного стресса. Итак, продолжайте идти.

Прежде чем вы начнете атаковать свой долг, убедитесь, что у вас есть 1000 долларов в качестве стартового резервного фонда. Почему? Когда вы будете выплачивать долги, жизнь будет происходить — мы говорим о спущенной шине, протекающем холодильнике и неожиданном счете за лечение. Если у вас нет денег, чтобы заплатить наличными на случай непредвиденных обстоятельств, у вас возникнет соблазн достать кредитную карту и еще больше залезть в долги.

Затем погасите все неипотечные долги от наименьшего до наибольшего с помощью метода долгового снежного кома. Не спорьте с нашей математикой и не спрашивайте о процентных ставках. Суть метода долгового снежного кома – импульс и мотивация. . Вы платите минимальный платеж по всем долгам, кроме самого маленького — это то, к чему вы стремитесь.

Когда он убирается с дороги, вы вкладываете все деньги, которые вы вкладывали в него, в следующий по размеру долг. Повторяйте, пока не освободитесь от долгов. Вы будете получать быстрые победы на всем пути. И эти быстрые победы заставят вас двигаться дальше.

Воспользуйтесь нашим калькулятором долгового снежного кома, чтобы узнать, как это делается.

Скажи еще раз:ты не одинок в этом. И угадайте, что? Вам также не нужно во всем разбираться самостоятельно. Помогите!

Найдите такой продукт, как Ramsey+. Это членство, которое дает вам индивидуальную сессию с обученным финансовым тренером, онлайн-курсы по управлению капиталом, которые научат вас плану, как выбраться из долгов и не попасть в долги, и такие инструменты, как EveryDollar, которые помогут вам планировать свой путь к свобода от долгов.

И послушайте:это действительно работает. Средний долг, выплачиваемый за первые 90 дней работы по этому плану, составляет 5300 долларов. (Кстати, вы можете попробовать это членство в бесплатной пробной версии Ramsey+.)

Получение необходимой помощи делает путешествие без долгов более быстрым и легким. Это беспроигрышный вариант.

В некоторые дни погасить свой долг будет труднее, чем в другие. Но не сдавайтесь. будет быть так стоило того.

Вот в чем дело:долги — обычное дело, но они мешают вам воплощать в жизнь свои финансовые мечты как сегодня, так и в далеком будущем. Вы стоите этих вложений времени и энергии, чтобы вырваться из долгов. Мы говорили это раньше и повторим снова, потому что верим в это на 100 %:вы можете это сделать!

Начните сегодня. Попробуйте Ramsey+ и начните свое путешествие без долгов.

Время от времени мы использовали несколько источников для получения данных о долге в среднем домохозяйствах США, процентах домохозяйств США с определенными типами долга и различиях в этих общих суммах и типах долга по возрастным категориям. В этих случаях мы интерпретировали данные из этих источников, чтобы обеспечить наилучшее приближение среднего долга. Существуют ограничения на работу с несколькими источниками, и мы попытались учесть эти ограничения, когда это было возможно. Тем не менее, различия от источника к источнику могут повлиять на точность наших результатов.