Когда дело доходит до погашения ваших студенческих кредитов, борьба выходит за рамки реальной. Это может казаться прямо сокрушительным для жизни и, возможно, даже невозможным. Но эй - вы не одиноки под этим весом. В Америке насчитывается 44 миллиона заемщиков по студенческим кредитам, которые в совокупности задолжали около 1,6 трлн долларов по студенческим кредитам 1, 2

Если вы чувствуете бремя этого долга, возможно, вы ищете способ приостановить эти платежи и видите несколько вариантов. Но отсрочка по студенческому кредиту и воздержание — в чем разница? Но пока не прыгайте в это временное облегчение. Во-первых, вы должны узнать больше о том, как работают отсрочка и воздержание, а также о других вариантах, которые у вас есть, если вы чувствуете, что полностью перегружены своими студенческими кредитами.

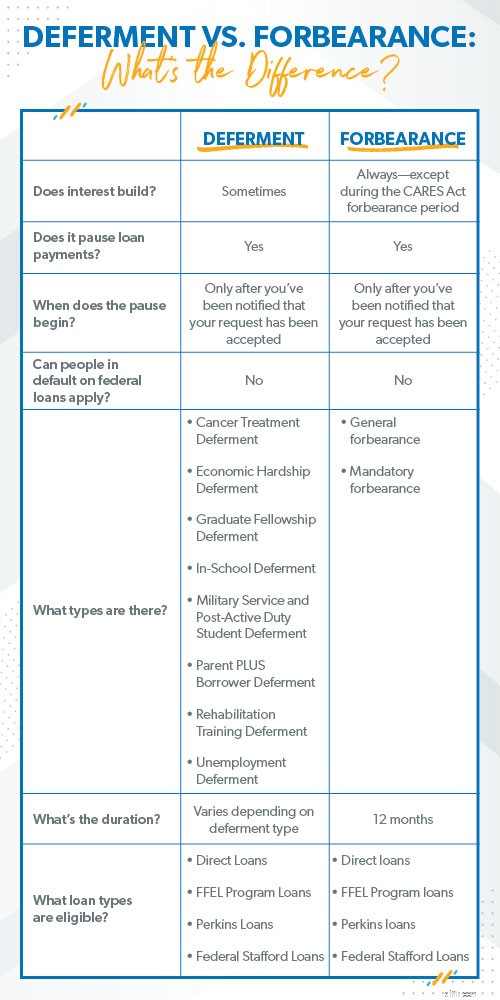

Прежде чем мы углубимся, давайте кратко расскажем:в соответствии с действующим Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (он же Закон CARES) выплаты по федеральным студенческим кредитам приостанавливаются до 30 сентября 2021 года с 0% годовых. скорость за это время. Таким образом, это дает вам два варианта. Вы можете приостановить оплату, если ваши финансы ограничены. Или вы можете продолжать платить, потому что все, что вы вложите в эти кредиты прямо сейчас, пойдет прямо на основную сумму (первоначальную сумму, которую вы заняли), а не на проценты!

Хорошо, а теперь вернемся к нашему регулярному контенту:

Таким образом, как отсрочки, так и отсрочки по студенческим кредитам приостанавливают выплаты. Вы не можете подать заявку ни на то, ни на другое, если у вас есть дефолт по вашим федеральным студенческим кредитам. И — это важно — вы должны продолжать вносить регулярные платежи до тех пор, пока не получите официальное известие о том, что ваша отсрочка или отсрочка одобрены. Вы не можете просто прекратить платить после того, как заполните документы, иначе ваши кредиты станут просроченными, то есть вы пропустили платеж. Если вы пропустите несколько платежей, это может привести к дефолту, то есть вы нарушили кредитное соглашение и, возможно, вам придется столкнуться с довольно серьезными последствиями.

Одно из основных отличий заключается в том, что происходит с вашим процентом во время платежной паузы. И это чертовски большая разница, как вы узнаете. Давайте подробнее рассмотрим, чем похожи и чем отличаются отсрочки и отсрочки по студенческим кредитам:

Отсрочка — это способ временно прекратить выплаты по студенческим кредитам. Люди, которые учатся в школе, в настоящее время безработные, служат в армии, лечатся от рака или испытывают финансовые затруднения (это означает, что вы не можете позволить себе оплачивать свои счета — и вы можете это доказать), скорее всего, будут соответствовать требованиям. Продолжительность отсрочки зависит от вида. Например, учащиеся, зачисленные в соответствующие колледжи и программы, могут иметь право на отсрочку от учебы в школе на все время их зачисления и, возможно, до шести месяцев после их отъезда. А отсрочка по экономическим трудностям может длиться до трех лет.

Когда вы получаете отсрочку по субсидируемым федеральным студенческим кредитам или кредитам Perkins, вам не нужно платить по процентам, и проценты не увеличиваются. Но для других типов студенческих кредитов проценты действительны. накапливаться во время отсрочки. Это означает, что остаток по кредиту (то, что вы должны) будет выше, когда период отсрочки закончится.

Существует два вида воздержания:общее и обязательное. Проявляя общую терпимость, вы приводите доводы, почему вы не можете выполнять платежи, а затем кредитор решает одобрить или отклонить ваш запрос. Вы можете подать заявку, если у вас есть финансовые трудности, медицинские расходы, смена работы или другие причины, по которым вы не можете покрыть платежи по кредиту. Просто отправьте свой общий запрос о воздержании, и поставщик кредита рассмотрит его. Но имейте в виду, что только прямые кредиты, кредиты Федеральной программы семейного образования (FFEL) и кредиты Perkins имеют право на общую отсрочку.

Обязательные воздержания, ну, обязательные. (Название как бы выдало это.) Вот что это значит:если вы соответствуете требованиям, поставщик кредита имеет чтобы принять ваш запрос. Итак, что обычно подходит?

При любом типе терпения ваш платеж откладывается, но кредит продолжает наращивать проценты. Этот интерес просто накапливается на балансе. (Ура!) Другими словами, сумма, которую вы должны, увеличивается. Иногда много . Вы можете нажимать кнопку паузы в платежах, но ваш баланс все время увеличивается. Это как сделать паузу во время стирки. Да, у вас есть перерыв на данный момент, но эта куча грязной одежды растет с каждым днем. Только это гораздо хуже, потому что это долг.

Если у вас есть частные студенческие ссуды, вы не можете подать заявку на отсрочку или воздержание. Вам нужно будет связаться с кредитором, чтобы обсудить вашу ситуацию и посмотреть, дадут ли они вам перерыв в платежах. Но даже если они это сделают, ожидайте, что ваш интерес возрастет во время перерыва. Вам все равно придется полностью оплатить всю сумму кредита (плюс все проценты).

Когда вы ставите свои студенческие кредиты на отсрочку или воздержание, вы рискуете потерять контроль над долгом. Вы можете почувствовать некоторое облегчение в данный момент, но долг не исчезнет. Во всех случаях воздержания и некоторых случаях отсрочки долг фактически увеличивается, потому что проценты продолжают накапливаться. Вы не решаете проблему. Вы откладываете его и позволяете ему расти.

Единственный раз, когда вы должны даже подумать о приостановке выплат по студенческому кредиту, — это если вы находитесь в финансовом положении, когда вы не можете покрыть свои четыре стены:еда, коммунальные услуги, жилье и транспорт. Вы не платите Perkins, если не можете прокормить свою семью. Но если до этого не дойдет, продолжайте бороться за выплату этих кредитов. Да, это тяжело. Но ты сильнее.

Если вы боретесь с задолженностью по студенческому кредиту, отсрочка и терпение — не единственные ваши варианты. (Слава Богу, они скорее вредны, чем полезны.) Давайте посмотрим, что еще есть.

Консолидация студенческого кредита берет все ваши различные платежи по кредиту и превращает их в один платеж. Это единственная форма консолидации долга, которую мы рекомендуем, но только если она проверяет каждый пункт ниже. Иначе это не выход. Так что консолидируйте только (и мы имеем в виду только ) если:

Вот лучший план, чем приостановка ваших платежей:рефинансируйте свои студенческие кредиты. Рефинансирование работает через частного кредитора, если у вас есть федеральные кредиты, частные кредиты или их комбинация. Вам понадобится надежный кредитор (тот, кто не пытается втянуть вас в долги и не взимает плату за рефинансирование). Эта компания рассчитается с вашими старыми кредиторами и станет вашим новым кредитором. Рефинансируя по более низкой ставке, вы будете ежемесячно платить меньше процентов по кредиту, экономить деньги и использовать эти сбережения, чтобы быстрее свести свой долг к нулю.

Существует также то, что называется планом погашения, ориентированным на доход. Если вы соответствуете требованиям, ежемесячный платеж только по одному соответствующему федеральному студенческому кредиту корректируется в зависимости от вашего дохода, и все, что вы не выплатите через 20 лет, может быть прощено. Мощь. Но будьте осторожны — эти правила прощения кредита меняются быстрее, чем вы успеваете сказать «сожалею». Кроме того, выплата долга по кредиту означает, что вы на самом деле тратите на тысячи больше, чем взяли взаймы. Почему? Потому что процентные ставки глупо высоки. И давайте будем честными:20 лет слишком много, чтобы быть в долгах.

Слушать. Мы знаем, что студенческие кредиты — и любой долг в этом отношении — могут начать ощущаться как груз, который выжимает из вас саму жизнь. И перерыв в платежах может показаться временным быстрым решением. Но вместо того, чтобы пытаться отсрочить проблему, разозлитесь на нее! Разозлитесь настолько, чтобы погасить весь свой долг как можно быстрее, чтобы больше не чувствовать себя обремененным. Сделайте свободу от долгов вашей реальностью .

это возможный. И вы можете сделай это!

Вы можете выбросьте все свои долги на обочину — до свидания, никогда не увидимся — и возьмите под свой контроль свои деньги. Мотивирующие инструменты и уроки внутри Ramsey+ могут помочь. И прямо сейчас вы получаете все это бесплатно в течение 14 дней! Не ставьте проблему на паузу. Получите настоящее решение. Начните бесплатную пробную версию Ramsey+!