По данным Федерального резервного банка Нью-Йорка, в 2015 году 73% американцев имели долги по кредитным картам. Задолженность по кредитной карте может подкрасться к вам. Один месяц вы на вершине, делая регулярные платежи, а в следующем вы оказываетесь позади и не можете наверстать упущенное. Иногда это неожиданная чрезвычайная ситуация, которая оставляет вас позади. Данные показывают, что в целом люди в некоторых штатах лучше справляются с платежами по кредитным картам, чем в других штатах. Мы изучили средний уровень долга по кредитным картам в каждом штате и то, как он изменился с 2006 по 2015 год.

Вы изо всех сил пытаетесь справиться с задолженностью по кредитной карте? Ознакомьтесь с лучшими кредитными картами для перевода баланса.

Для этого исследования мы рассмотрели данные о среднем индивидуальном доходе и данные кредитных карт. Мы нашли скорость изменения среднего отношения долга по кредитной карте к доходу между 2006 и 2015 и между 2011 и 2015 годами для каждого штата плюс Вашингтон, округ Колумбия Прочтите раздел данных и методологии ниже, чтобы увидеть, откуда мы получили наши данные и как мы собрали это вместе.

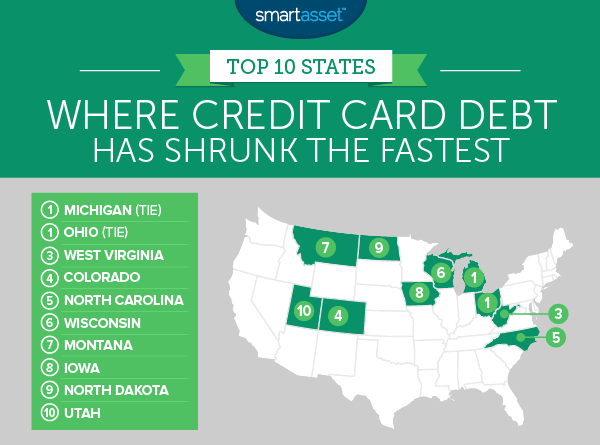

<сильный>1. (галстук) Мичиган

Мичиган и Огайо делят первое место как штаты, в которых задолженность по кредитным картам сократилась быстрее всего. В период с 2006 по 2015 год среднее отношение долга по кредитной карте к доходу в Мичигане упало на 32,9%. В 2006 году у среднего жителя Мичигана была задолженность по кредитной карте, равная 13,4% его дохода. Эта цифра упала до 11,5% в 2011 году и, наконец, до 9% в 2015 году. Это нежелание брать на себя долги по кредитным картам может быть отчасти связано с заботой об экономическом будущем. После удара из-за рецессии средний доход в Мичигане восстановился в 2013 году. Если вы живете в Мичигане и не входите в группу с уменьшающейся задолженностью по кредитной карте, кредитная карта с переводом остатка может помочь вам взять под контроль свою задолженность по кредитной карте. .

<сильный>1. (галстук) Огайо

В период с 2011 по 2015 год в Огайо наблюдалось самое быстрое снижение среднего отношения долга по кредитной карте к доходу в нашем исследовании. В 2011 году у среднего жителя Огайо была задолженность по кредитной карте, равная 12,3% их дохода. К 2015 году этот показатель составил всего 9,3% — падение на 24,5%. Жителей Огайо постигла та же участь, что и жителей Мичигана:доходы упали во время рецессии, но не так быстро, как сократилась задолженность по кредитным картам. В 2008 году средний житель Огайо имел задолженность по кредитной карте на общую сумму 3 560 долларов США. К 2015 году эта цифра составляла всего 2 480 долларов США.

<сильный>3. Западная Вирджиния

Западная Вирджиния — штат, где средний долг по кредитным картам сократился на третье место. Среднее соотношение долга по кредитной карте к доходу упало на 33% в период с 2006 по 2015 год. Это четвертый самый быстрый показатель в стране. Эта тенденция не замедлилась и в период с 2011 по 2015 год. За этот период задолженность по кредитным картам в процентах от дохода снизилась с 10,7% до 9,7%. Это восьмое по величине падение в стране за этот период.

<сильный>4. Колорадо

Centennial State занимает четвертое место. Колорадо прошел путь от одного из самых высоких соотношений долга к доходам по кредитным картам в стране до среднего уровня. В 2006 году у среднего жителя Колорадо была задолженность по кредитной карте, равная 14,3% дохода. Этот показатель снизился до 12,3 % в 2011 году и до 10,3 % в 2015 году.

<сильный>5. Северная Каролина

Задолженность по кредитной карте сокращается довольно быстро в Северной Каролине. В 2006 году средний житель Северной Каролины был должен 3090 долларов по кредитной карте. Пик этой цифры пришелся на 2008 год, когда средний долг по кредитным картам на душу населения составлял 3490 долларов. Однако с 2008 года жители Северной Каролины стали более разумно обращаться со своими кредитными картами. Средняя задолженность по кредитной карте в 2015 году составляла 2600 долларов. В течение этого периода средний доход в Северной Каролине рос, что помогло снизить соотношение задолженности по кредитной карте к доходу. Северная Каролина, конечно, не застрахована от Великой рецессии, но с 2006 по 2015 год средний доход вырос на 15%.

<сильный>6. Висконсин

Жители Висконсина всегда были одними из самых консервативных пользователей кредитных карт. В 2006 году у среднего жителя Висконсина была задолженность по кредитной карте, равная 11,3% их дохода, что является четвертым самым низким показателем в стране. К 2011 году этот показатель упал до 10,2%. После 2011 года задолженность по кредитным картам действительно начала сокращаться для жителей американской молочной страны. С 2011 по 2015 году соотношение долга по кредитной карте к доходу в Висконсине упало на 17,5 %.

<сильный>7. Монтана

В 2006 году средний житель Монтаны задолжал около 14,5% своего дохода по кредитной карте. К 2015 году среднее отношение долга по кредитной карте к доходу в Монтане упало на 30% с вышеупомянутых 14,5% до 10,2%. Это ставит Монтану на один уровень с Северной Каролиной по среднему соотношению долга по кредитной карте к доходу в 2015 году.

<сильный>8. Айова

В отличие от других штатов, входящих в первую десятку, в Айове среднее отношение долга по кредитной карте к доходу падало быстрыми темпами, в основном из-за быстрого роста доходов. С 2006 по 2015 год средний доход здесь вырос на 23%, с 23 321 до 28 871 долларов. Сравните это с Мичиганом, где за тот же период доходы выросли всего на 9,8%. По данным Федерального резервного банка Нью-Йорка, абсолютная задолженность по кредитным картам в Айове также снизилась примерно на 15%. За это же время абсолютная задолженность по кредитным картам в Мичигане сократилась на 26 %.

<сильный>9. Северная Дакота

Задолженность по кредитной карте в Северной Дакоте выглядит примерно так же, как и в Айове. Общая задолженность по кредитным картам в Северной Дакоте снизилась не так сильно, как в других штатах. С 2006 по 2015 год он упал на 15%. В 27 штатах за этот период долг по кредитным картам сократился быстрее. Для сравнения, его среднее соотношение долга по кредитной карте к доходу упало быстрее всего в стране. Среднее отношение долга по кредитной карте к доходу резко упало из-за быстрого роста доходов жителей Северной Дакоты. Во многом благодаря нефтяному буму средние доходы увеличились почти на 46% с 2006 по 2015 год. Из-за этого стремительного роста доходов жители Северной Дакоты перешли от 14% своего годового дохода в виде долгов по кредитным картам в среднем к долгам только 8,4 % в 2015 г.

<сильный>10. Юта

Юта — еще один штат, где общая задолженность по кредитным картам не сильно изменилась. С 2006 по 2015 год задолженность жителей Юты по кредитной карте в среднем снизилась с 2840 долларов на человека до 2640 долларов в 2015 году. Это падение примерно на 7%. Но в то время как общая задолженность по кредитным картам не уменьшилась слишком сильно, доходы выросли. В среднем жители Юты получили повышение примерно на 21% с 2006 по 2015 год, увеличившись с 22 404 долларов до 27 136 долларов. Быстро растущий доход и медленно сокращающаяся задолженность по кредитным картам означают, что в 2015 году у жителей Юты было гораздо более низкое отношение задолженности по кредитным картам к доходу.

В нашем исследовании средних ставок по кредитным картам мы рассмотрели данные о среднем долге по кредитным картам и среднему доходу для всех 50 штатов и Вашингтона, округ Колумбия. В частности, мы рассмотрели:

Мы ранжировали каждый штат по двухпроцентному изменению соотношения долга по кредитным картам к доходу, придавая одинаковый вес обоим показателям. Затем мы усреднили рейтинги и применили оценку на основе этих средних рейтингов. Штат с лучшим средним рейтингом получил 100 баллов, а штат с самым низким средним рейтингом — 0.

Вопросы о нашем исследовании? Обращайтесь по адресу [email protected].

Фото:©iStock.com/mixetto