Это может быть не в ваших мыслях днем и ночью, но ваш кредитный отчет является одним из ваших самых ценных активов. Наличие чистого кредитного отчета поможет вам получить кредитные карты с лучшими процентными ставками и даже может сделать вас более привлекательным кандидатом на работу. Но как узнать, в порядке ли ваш кредитный отчет или нет? И если это не так, как вы можете очистить свой кредит? Давайте разобьем его на 10 шагов.

Ознакомьтесь с лучшими кредитными картами SmartAsset.

Ваш кредитный отчет — это то, на что обращают внимание кредиторы и кредиторы, когда решают, давать ли вам деньги взаймы. Ваш кредитный отчет содержит массу информации о ваших финансах. Во-первых, он содержит вашу кредитную историю и счета. Это означает, что все кредитные счета, которые у вас были в прошлом, появятся здесь. Он также включает вашу историю платежей, чтобы показать потенциальным кредиторам, насколько хорошо вы возвращаете заемные деньги.

Кредитный отчет также будет включать сбор долгов. Если вы когда-либо допускали просроченную учетную запись и отправляли ее в коллекторы, эта информация может оставаться в вашем отчете до семи лет. Банкротства и залоговые права, такие как ипотека, также будут включены в отчет.

К сожалению, в кредитных отчетах часто бывают ошибки. Вот почему так важно постоянно проверять свой кредитный отчет. Таким образом, вы сможете постоянно следить за любыми несоответствиями и исправлять их, как только обнаружите их.

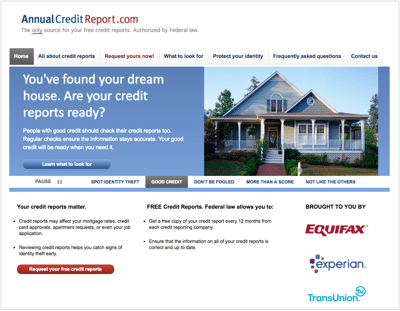

Прежде всего, вам нужно взглянуть на свой кредитный отчет. Вы можете получить бесплатную копию вашего кредитного отчета от AnnualCreditReport.com. В соответствии с федеральным законом требуется предоставлять один бесплатный кредитный отчет каждые 12 месяцев от трех кредитных агентств, Experian, Equifax и TransUnion. Вы также можете получить бесплатную копию, если вам было отказано в кредите в течение последних 60 дней.

Поскольку финансовые учреждения не всегда отчитываются перед всеми тремя бюро, каждый отчет может выглядеть немного иначе. Важно внимательно прочитать каждый кредитный отчет, чтобы убедиться, что все они верны. Это связано с тем, что вы не всегда знаете, какой отчет будет рассматривать потенциальный кредитор.

Как только вы получите свои отчеты, просмотрите каждый из них и проверьте на наличие неточностей. Вы можете сравнить свои отчеты с другими финансовыми отчетами, чтобы убедиться, что все совпадает. Во многих кредитных отчетах есть ошибки, будь то устаревший отчет, отсутствующая учетная запись или даже опечатка. Исследование Федеральной торговой комиссии, проведенное в 2012 году, показало, что каждый четвертый потребитель обнаружил в своем кредитном отчете ошибки, которые могли повлиять на его оценку.

Просматривая свой отчет, проверьте статусы ваших кредитов, остатки на счетах, историю платежей, кредитные лимиты и кредитные запросы. Возможно, кредитор пометил платеж как просроченный, когда вы знаете, что сделали платеж вовремя. Это было бы поводом для дальнейшего обсуждения.

Вы также должны проверить свою личную информацию в кредитном отчете. Такие вещи, как ваше имя и дата рождения, не повлияют на ваш кредитный рейтинг, но могут сигнализировать о краже личных данных. Вы можете не знать о мошенническом счете, открытом под вашим номером социального страхования, пока не просмотрите свой кредитный отчет. Также следите за ошибками в адресах, которые могут вызвать проблемы.

Составьте подробный список всех ошибок, которые вы нашли в отчете. Укажите точную ошибку, правильную информацию, кредитора, даты и т. д. Вам также необходимо будет собрать все соответствующие документы, подтверждающие ваши требования. Например, вы можете знать, что произвели платеж вовремя, но без доказательств кредитор может легко отклонить ваш спор.

После того, как вы отметили каждую ошибку и получили подтверждающие документы, вы можете подавать свои споры. Упомянутое выше исследование Федеральной торговой комиссии 2012 года также показало, что каждый пятый потребитель исправит ошибки после того, как оспорит их.

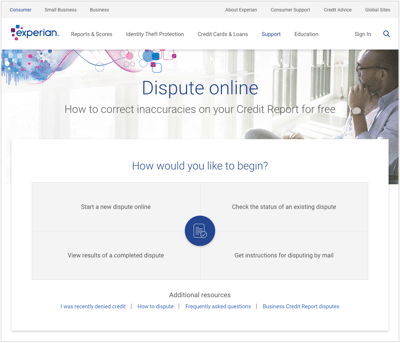

Вы можете подать диспут онлайн, но лучше отправить письмо на почту. Имейте в виду, что вам нужно будет подать отдельный диспут в каждое бюро, Experian, TransUnion и Equifax. Каждое бюро имеет свои собственные инструкции и почтовые адреса, поэтому обязательно четко следуйте им.

Вы также должны отправить письмо о споре кредитору неверной информации. Таким образом, вы привлекаете к ответственности как бюро, так и кредитора, и кредитору не так легко избежать проблемы. Кроме того, предоставление доказательств как бюро, так и кредиторам может помочь вам выиграть спор.

Составьте письмо-диспут по каждой ошибке и отправьте их отдельно. В этих письмах должна быть указана конкретная ошибка и почему она неверна. Если у вас есть какие-либо документы, подтверждающие ваши аргументы, пришлите и их копии. Это может помочь начать с наиболее опасных предметов. Таким образом, если в них будут внесены поправки, вы быстрее окажете большее влияние на свой отчет.

Вы захотите отслеживать все претензии с каждым агентством кредитной отчетности. Если вы делаете какие-либо звонки, запишите имена всех представителей, с которыми вы разговаривали, о чем вы говорили и когда вы звонили. Это поможет вам обосновать ваши требования, особенно если бюро или кредитор оспаривают ваши требования.

Важно вести все свои записи и постоянно связываться с бюро и кредиторами. У кредитных бюро есть 30 дней на рассмотрение вашего заявления. Они также должны направить вам любую соответствующую информацию о спорной учетной записи. Если они не могут проверить отрицательный элемент у кредитора, он будет удален. В этом случае вы скоро получите бесплатную обновленную копию своего кредитного отчета.

Обращение к кредиторам и бюро кредитных историй будет держать вас в курсе того, был ли ваш спор одобрен или отклонен. Если он был одобрен, вы можете быстро запросить, чтобы кредитные бюро отправили обновления любому финансовому учреждению, которое запрашивало ваш отчет за последние шесть месяцев. Вы также можете отправить его любому потенциальному работодателю, который просматривал ваш отчет за последние два года. Это поможет улучшить вашу репутацию в сети без лишних запросов.

Если ваш спор был отклонен, вы все равно можете сделать пометку о споре в своем отчете и отправить его в финансовые учреждения. В любом случае, обязательно попросите бюро отправить эти обновления в письменной форме.

В определенных ситуациях вы можете добавить личное заявление в свой кредитный отчет. Например, вы можете объяснить, что ваши просроченные платежи по кредитной карте произошли в трудные времена. Вы также можете написать личное заявление в случае, если спор, который вы сделали, не совсем удался.

Кредитные бюро обычно требуют, чтобы эти заявления не превышали 100 слов. Это не приведет к фактическому увеличению вашего кредитного рейтинга, но может помочь вашему делу, поскольку вы очищаете свой кредитный отчет. Имейте в виду, что некоторые утверждения останутся в вашем отчете в течение двух лет. Это становится рискованным, если вы детализируете плохие счета в выписке, но счета уже удалены. Затем потенциальные кредиторы могут спросить вас об этой плохой истории.

После того, как вы обсудите ошибки, вы должны работать со своими просроченными учетными записями и учетными записями в коллекциях. Ваша платежная история играет огромную роль в расчете вашего кредитного рейтинга. История своевременных платежей показывает, что вам можно доверять в возврате денег, которые вы одолжили. Любые просроченные платежи или огромные долги отразятся очень плохо.

Чем более просрочен баланс, тем больший ущерб он может нанести. Если вы не можете оплатить остатки сразу, попробуйте связаться со своими кредиторами. Спросите, можете ли вы создать план платежей или даже погасить долги. Если у вас есть одна ошибка в безупречной записи, и вы вносите поправку в платеж за счет очищенных средств, ваш кредитор может отказаться сообщать об ошибке в бюро кредитных историй.

Затем вы захотите устранить любые долги по кредитным картам с высоким балансом. Эмитенты кредитных карт сообщают о ваших балансах один раз в месяц. Это означает, что каждый отчет будет иметь большое влияние на коэффициент использования вашего кредита. Использование кредита показывает потенциальным кредиторам, сколько у вас долга по сравнению с вашим общим кредитным лимитом. Как правило, вы хотите поддерживать использование 30% вашего кредитного лимита. Если вы слишком приблизитесь к лимиту, кредиторы могут подумать, что вы слишком рьяно тратите заемные деньги.

Попробуйте скорректировать коэффициент использования кредита в пределах от 10% до 30% от вашего лимита, погасив свои огромные долги. Это может улучшить ваш результат в течение нескольких месяцев. По тем же причинам не закрывайте кредитные карты во время очистки вашего кредитного отчета. Это особенно актуально, если у вас открыта карта больше года. История кредитной истории играет еще одну важную роль в определении вашего кредитного рейтинга.

Вы можете сделать так много, чтобы исправить ошибки, которые вы сделали в прошлом. Мы не можем выиграть каждый спор или удалить каждое взыскание задолженности. К счастью, устойчивая привычка к хорошему кредитному поведению может со временем существенно изменить ваш кредитный отчет. Сосредоточьтесь на создании разумных финансовых привычек. Вы можете предпринять такие шаги, как открытие защищенной кредитной карты, чтобы восстановить свой кредит, настроить автоматические платежи по счетам и направить больше средств на погашение долга. Знайте свои лимиты и используйте только кредитные продукты, которые вы можете себе позволить.

Следите за любыми изменениями, которые произошли в результате очистки вашего кредитного отчета. Это может помочь вам создать действенные планы и более эффективно работать с кредиторами и кредиторами в будущем.

Также продолжайте получать копии вашего кредитного отчета на протяжении многих лет. Таким образом, вы сможете быстрее заметить любые ошибки и принять меры. Будет неинтересно отправлять несколько споров каждые 10 лет.

Очистка вашего кредитного отчета является важной частью улучшения вашего кредитного рейтинга и общего финансового состояния. Вот почему так важно предпринять правильные шаги в его очистке. Вы не захотите удалять то, что должно остаться! Следуя описанным выше шагам, вы сможете получить более четкий и надежный кредитный отчет.

Фото предоставлено:©iStock.com/CasarsaGuru, ©iStock.com/danielfela, ©iStock.com/PeopleImages