Вот что вы должны знать о нас:мы ненавидим кредитные рейтинги. Ага — они фальшивые. Но даже несмотря на то, что они представляют собой не более чем жалкую оценку «я люблю долги», вы не должны полностью игнорировать их. . . тем более, что ваш счет привязан к вашему кредитному отчету. Даже если у вас нет долгов и вам все равно, что о вас думают крупные банки и кредиторы, вам все равно нужно проверить свой кредитный отчет на наличие ошибок или признаков мошенничества как минимум раз в год.

Но просмотр вашего отчета может быть довольно запутанным, особенно если вы не знаете, как читать кредитный отчет или какие красные флажки искать. Можно многое понять. Но не волнуйтесь! Мы сделали тяжелую работу, поэтому вам не нужно.

Готово, настроено, давайте пройдемся по всем вам нужно знать, как читать ваш кредитный отчет.

Кредитный отчет — это своего рода табель успеваемости для вашей кредитной истории. Потенциальные кредиторы могут использовать его, чтобы определить, насколько рискованно давать вам деньги взаймы, что в основном показывает, насколько вероятно, что вы будете своевременно выплачивать ежемесячные платежи. Ваш кредитный отчет может сообщить им:

Кредитное бюро или кредитная компания, такая как Equifax, Experian или TransUnion, предоставит вашу информацию любой компании, которая может рассматривать возможность предоставления вам кредита или кредитного счета. Все эти бюро работают независимо, поэтому их отчеты могут немного отличаться в зависимости от информации, предоставленной кредиторами, которых они использовали.

Вам разрешается по одной бесплатной копии вашего кредитного отчета каждый год от каждого из крупных кредитных агентств, о которых мы только что говорили. Но отчеты не отправляются вам автоматически по почте — вы должны запросить их! И поскольку каждое агентство хранит в файле разные сведения о вас, стоит проверить все три. Если вы правильно разыграете свои карты, вы даже можете распределить их по времени, чтобы получать бесплатный отчет почти каждый квартал.

Теперь, когда вы знаете, как получить кредитную проверку, мы познакомим вас с четырьмя основными областями, которые вам необходимо проверить на наличие красных флажков. Это может помочь вам обнаружить потенциальные ситуации кражи личных данных, так что слушайте!

В этом разделе содержится любая личная информация, которая может быть использована для вашей идентификации, в том числе:

Настороженные флажки: Все в этом разделе должно относиться к вам, а не к кому-то еще, кто носит ваше имя (смотрит на вас, мистер Смит). И пока вы это делаете, проверьте еще раз номер социального страхования — на всякий случай.

Убедитесь, что все перечисленные адреса соответствуют местам, где вы действительно жили. Если вы никогда не были в Ваксахачи, штат Техас, но в отчете говорится, что вы прожили там семь лет, вы обязательно захотите узнать об этом позже. Позже мы расскажем, какие шаги следует предпринять, если вы сделаете найти ошибки в отчете.

Основная часть отчета находится в этом разделе. Ваша кредитная история включает:

Настороженные флажки: Прочтите и перечитайте этот раздел, чтобы убедиться, что все перечисленное верно. Понятно? Хорошо. Теперь проверьте еще раз. Серьезно. Ищите незнакомые аккаунты и проверяйте платежи, отмеченные как просроченные (хотя на самом деле их не было).

Если вы закрыли счет кредитной карты, подтвердите, что он отображается как закрытый в вашем кредитном отчете. Кроме того, убедитесь, что никакие кредитные линии не были открыты на ваше имя без вашего согласия — это огромный тревожный сигнал и может означать, что вы подвергаетесь риску кражи личных данных.

Вы хотите, чтобы эта часть была пустой. Перечисленные здесь финансовые операции, такие как банкротство и судебные решения, взяты из общедоступных записей, и некоторые из них могут оставаться в вашем кредитном отчете в течение 7–10 лет.

Настороженные флажки: В этой части отчета довольно редко можно найти ошибку, но ее все равно стоит просмотреть. Ошибки в этом разделе должны быть устранены как можно скорее.

Здесь вы увидите подробные списки всех компаний, которые запросили ваш кредитный отчет. Существует два типа кредитных запросов:мягкие и жесткие. Мягкие запросы исходят только от компаний, желающих отправить вам рекламные материалы или текущих кредиторов, проверяющих ваше финансовое положение. Когда вы фактически подаете заявку на кредитную карту, ссуду или ипотеку, возникают серьезные вопросы.

Настороженные флажки: Если вы больше не влезаете в долги, у вас не должно быть никаких серьезных вопросов по вашему отчету. Любой жесткий запрос, который вы не санкционировали, является признаком того, что кто-то может использовать вашу информацию для подписки на долг. Все старые запросы должны исчезнуть из вашего отчета примерно через два года.

Открытый счет — это любая кредитная линия, которую вы открыли и никогда официально не закрывали. Знаешь, как та оплаченная кредитная карта универмага, о которой ты забыл позвонить и отменить. Даже если вы не использовали кредитную карту в течение многих лет, она все равно будет отображаться как открытая учетная запись в вашем кредитном отчете, пока вы не закроете учетную запись. Пришло время просто закрыть его навсегда.

«U» в вашем кредитном отчете означает «неклассифицированный», что означает, что учетная запись не была обновлена на момент получения отчета. Это один из многих кодов состояния, которые могут отображаться рядом с учетной записью в вашем кредитном отчете. Подобные коды обычно указывают на проблему с аккаунтом, например просроченный платеж или отправленный в коллекцию.

Вы также можете увидеть «U», если учетная запись новая и вы еще не производили по ней никаких платежей. Опять же, если вы не открыли учетную запись, это предупреждающий знак, на который вам нужно обратить внимание.

Большинство людей не могут на законных основаниях использовать вашу личную информацию для доступа к вашему кредитному отчету. Однако существует несколько типов организаций, которым разрешено присваивать вам кредит:банки, кредиторы, кредиторы, страховые или коммунальные компании, потенциальные арендодатели, коллекторские агентства, потенциальные работодатели и правительство.

Законы о том, кто может получить доступ к вашему кредитному рейтингу, отличаются от штата к штату. Если вас это вообще беспокоит, проведите небольшое исследование и узнайте, какие законы действуют там, где вы живете.

Если вы получили бесплатную проверку кредитоспособности, не удивляйтесь, если ее нет включить ваш кредитный рейтинг. Чтобы убедиться в этом, вам придется воспользоваться бесплатным веб-сервисом или оплатить его через myFICO или другое кредитное бюро.

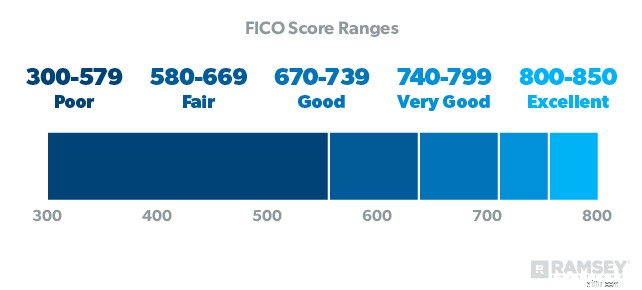

Помните, когда все сводится к этому, кредитный рейтинг — это просто оценка «я люблю долги». Верно, «хороший результат» просто показывает, насколько хорошо вы играли в долговую игру. Он не отражает ваш реальный собственный капитал или сумму денег, которую вы имеете в банке. Другими словами, гордиться действительно нечем. Единственный способ сохранить свой звездный кредитный рейтинг — жить в долгах и оставаться там — нет, спасибо!

это можно прожить жизнь без кредитного рейтинга, что и рекомендует Дэйв. Но это не значит, что вы должны уничтожить свой кредит, чтобы понизить его! Просто начните выплачивать свой долг, закройте свои кредитные счета, как только они будут погашены, и не брать новых долгов. Если вы следуете «Детским шагам», вы должны достичь этого неопределимого балла. (термин, который бюро кредитных историй используют для людей, которые не пользуются кредитом) в течение от нескольких месяцев до нескольких лет. Помните:нет кредита не то же самое, что иметь низкий кредитный рейтинг.

Это зависит. Как мы уже говорили ранее, есть мягкие запросы и жесткие запросы. Мягкие запросы происходят все время, даже если вы даже не подозреваете:компания может проверить ваш кредитный рейтинг, если они планируют отправить вам рекламное предложение по почте. Эти запросы никак не влияют на ваш кредитный рейтинг.

Но сложные запросы требуют вашего фактического согласия, прежде чем они могут произойти. Это влияет на ваш кредитный рейтинг и не может быть сделано по закону без вашего ведома, поэтому дышите спокойно, но не расслабляйтесь, когда дело доходит до наблюдения за вашей кредитной историей. Проверяйте свой кредитный отчет не реже одного раза в год, и если вы заметите сложный запрос, который вы не санкционировали, вам нужно будет оспорить его в кредитном агентстве.

Любые ошибки в вашем кредитном отчете должны быть рассмотрены с агентством, которое показывает ошибку. Напишите письмо, в котором перечислите каждый найденный вами неправильный элемент и причины, по которым вы его оспариваете.

Допустим, вы закрыли кредитную карту, но она по-прежнему отображается как открытая учетная запись в вашем кредитном отчете. Вот что вам нужно сделать:собрать документы и любые доказательства, подтверждающие, что это ошибка. Затем отправьте все это заказным письмом в бюро кредитных историй — и не забудьте квитанцию о вручении! У агентства есть только 30 дней, чтобы ответить, так что вы должны увидеть какие-то изменения довольно быстро.

Сначала научиться читать кредитный отчет может показаться сложным, но теперь, когда вы знаете, что искать, это не так уж и сложно. И, как мы уже говорили ранее, рекомендуется проводить проверку кредитоспособности не реже одного раза в год. Почему? Потому что быть в курсе своего кредитного отчета — отличный способ защитить себя от кражи личных данных, поэтому убедитесь, что вы защищены!