В мире, где большинство крупных покупок, таких как покупка дома или автомобиля, не могут быть совершены за наличные, практическое ограничение на вопрос «сколько я могу позволить себе купить?» обычно основывается на вопросе «какой ежемесячный платеж по долгу я могу себе позволить?» В результате пороги кредитора для максимальной суммы займа, такие как популярное соотношение долга к доходу 28/36, обычно используются для определения доступности.

Однако реальность такова, что то, что хорошо для кредитора, не обязательно будет хорошо для заемщика. В конце концов, кредиторы ссужают деньги, предполагая что по крайней мере некоторые люди не выполнят свои обязательства, а остальные сделают «все, что потребуется», чтобы погасить кредит, даже если это означает значительное сокращение образа жизни. Другими словами, рекомендации по кредитованию основаны не на финансовом благоразумии, а на максимальной сумме боли, которую заемщик должен терпеть, не вызывая массовых дефолтов!

В свою очередь, это говорит о том, что при оценке того, сколько заемщик действительно может «позволить себе», не делая себя несчастным, не следует полагаться на руководящие принципы кредитора. Или, по крайней мере, это предполагает, что потребителям нужен инструмент #FinTech для себя, который может оценить финансовый риск их заимствования, но основан на разумном заимствовании, которое минимизирует риск дефолта, а не максимизировать уровень «приемлемых» убытков по дефолту для кредитора!

Конечно, в идеале определение уровня расходов должно основываться не на том, что вы можете себе позволить (взяв взаймы на будущее!) в первую очередь, а на том, чего «достаточно» для обеспечения комфортного образа жизни. Хотя в мире попыток «не отставать от Джонсов» это явно легче сказать, чем сделать!

Майкл Китс – руководитель отдела стратегии планирования в Buckingham Wealth Partners – готовом поставщике услуг по управлению состоянием, в котором работают тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, ведущим Financial Advisor Success подкаст и издатель популярного блога о финансовом планировании Nerd’s Eye View через свой веб-сайт Kitces.com, посвященный расширению знаний в области финансового планирования. В 2010 г. Майкл был отмечен одной из наград FPA «Сердце финансового планирования» за самоотверженность и работу по развитию профессии.

Будь то покупка дома или автомобиля, один из самых распространенных вопросов, задаваемых при любой крупной покупке, — «Сколько я могу одолжить?» В конце концов, очень немногие из нас могут позволить себе совершить такую крупную покупку со 100% наличными. На самом деле, большинство крупных транзакций включают в себя единовременную ссуду денег для покупки, а затем их погашение в течение определенного времени посредством ежемесячных платежей. Это означает, что определение того, «сколько я могу купить», в конечном итоге зависит от того, «сколько я могу [позволить] взять взаймы»?

В свою очередь, кредиторы решают, сколько до предоставить ссуду потенциальному покупателю, исходя из того, каким будет это ежемесячное обязательство по денежным потокам и как оно соотносится с доходом заемщика, путем расчета отношения долга к доходу заемщика (DTI).

В случае с жильем кредиторы обычно включают ограничение отношения долга к доходу, согласно которому ежемесячные платежи за жилье (включая основную сумму, проценты, налоги и страховку или PITI) должны составлять не более 28% ежемесячного валового дохода (долг к доходу). -коэффициент дохода, обычно известный как «коэффициент жилья» или «коэффициент внешнего обслуживания»). Кроме того, общая сумма заемщика ежемесячные платежи по всем обязательствам, включая платежи по ипотеке PITI, а также платежи по кредитным картам, алименты (а иногда и алименты) и другие кредитные обязательства (например, платежи за автомобиль), не должны превышать 36 % ежемесячного валового дохода.

На эти пороговые значения могут дополнительно влиять те, кто «особо квалифицирован» для получения кредита, например, покупатели, которые вносят более крупный первоначальный взнос, имеют большие сбережения на случай непредвиденных обстоятельств и/или имеют особенно хороший кредитный рейтинг. Учитывая некоторые из этих факторов, FHA позволит коэффициенту конечной стоимости подняться до 43% (и коэффициенту жилья 31%), даже при (всего) 3,5% первоначальном взносе. А для некоторых типов кредитов Fannie Mae коэффициент остатка может достигать 45 % (или даже 50 % с учетом других смягчающих факторов).

Аналогичная структура используется с автокредитами для тех, кто уже имеет ипотечный кредит (и / или арендует), где опять же кредиторы обычно финансируют покупку автомобиля до конечного коэффициента 36%. По иронии судьбы, это означает, что покупатели, которые еще не достигли максимального соотношения долга к доходу при покупке дома, впоследствии часто делают это, покупая автомобиль в пределах лимита кредита!

Несмотря на то, что лимиты отношения долга к доходу настолько широко распространены, что многие люди используют их, чтобы выяснить, сколько дома или машины они могут могут позволить себе — пороговые значения DTI на самом деле являются чрезвычайно плохой мерой финансового планирования для определения доступности.

Прежде всего, причина в том, что соотношение доходов может рассказать совсем другую историю в реальном долларе . условия.

Тот, кто зарабатывает 50 000 долларов США в год и платит 36 % в виде долговых платежей (и 15 % в виде подоходного налога/налога на заработную плату), будет иметь всего около 2 000 долларов США в месяц за все другие расходы, включая питание, одежду и все остальное, необходимое для поддержания образа жизни. С другой стороны, у самозанятой пары, которая зарабатывает 150 000 долларов в год при том же лимите долга в 36% (и теперь потенциально платит 30% + подоходный налог и налог на заработную плату), по-прежнему будет иметь около 4000 долларов в месяц на все другие расходы. А у пары, зарабатывающей 250 000 долларов США в год, из которых 36 % приходится на выплаты по долгам и 35 % на совокупные налоговые обязательства, останется 6 000 долларов в месяц на еду, одежду и остальное.

Конечно, сумма дома и автомобиля, которая может вписаться в этот 36-процентный платеж по долгу, будет сильно различаться между уровнями дохода в 50 000, 150 000 и 250 000 долларов в год. Тем не менее, разница в реальных денежных потоках в твердых долларах, доступных для всех других виды расходов после долговых и налоговых платежей также весьма существенны. В зависимости от географического региона и местной стоимости жизни человек с доходом 50 000 долларов в год может с трудом вести умеренный образ жизни (например, в Сан-Франциско или Нью-Йорке), в то время как в других частях страны оставшегося дохода будет более чем достаточно. .

Фундаментальный момент:оценка долга только на основе соотношения доходов может скрыть, достаточно ли оставшихся активов и доходов для поддержания желаемого образа жизни в фактических в долларах.

Основная причина, по которой пороговое значение отношения долга к доходу является плохой мерой доступности, становится ясной, если вы задумаетесь, почему они существуют в первую очередь:это показатель, используемый кредиторами для определения максимальной суммы долга. кто-то может справиться .

Другими словами, кредиторы не устанавливают лимиты DTI на основе того, что считается «благоразумным» или «разумным» расходом для данного уровня дохода. Пороговые значения устанавливаются на уровне, который, по мнению кредиторов, представляет собой максимальную сумму финансового принуждения, которую может взять на себя домохозяйство, в то же время, в конечном счете, в конечном итоге (но, возможно, едва) сумев вернуть деньги. Это максимальный размер риска кредитора готов подтолкнуть заемщика к пределам погашения.

Лимиты по ипотечным кредитам основаны на максимальном риске, а не на принципах разумных расходов!Нажмите, чтобы твитнуть

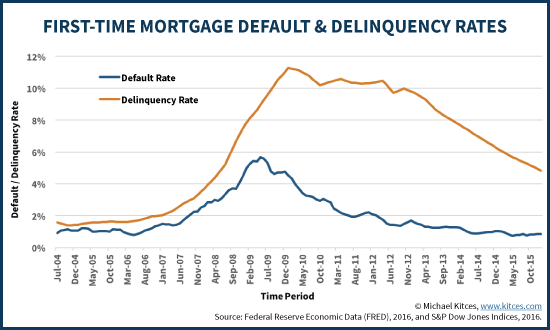

И на самом деле кредиторы признают, что даже при нынешних рекомендациях по соотношению долга к доходу некоторые заемщики, скорее всего, отстанут (становятся просроченными), а некоторые, вероятно, все еще не выполнят свои обязательства (вообще не смогут погасить долг). Неудивительно, что эти уровни просроченных платежей и дефолтов будут колебаться с течением времени, в значительной степени обусловленные деловым циклом и уровнем безработицы, и резко возрастать всякий раз, когда происходит рецессия. Но даже в «хорошие» времена все еще есть заемщики, которые просрочивают платежи или вообще не выполняют свои обязательства.

Другими словами, даже в хорошие времена кредиторы предполагают и признают, что дефолты будут. И они дополнительно корректируют ставки по займам, исходя из того факта, что уровень просроченных платежей и дефолтов может возрасти во времена экономического стресса. Это означает, что в конечном итоге кредитные лимиты и ставки по займам снова основаны не на том, "что разумно" и "безопасно", а на том, что представляет собой "приемлемый убыток по умолчанию" знание что сумма долга уже настолько высока, что некоторые люди не смогут ее погасить.

Соответственно, кредиторы иногда допускают более высокое отношение долга к доходу среди домохозяйств, которые вносят более крупные авансовые платежи, потому что при более высоком уровне отношения долга к доходу оно даже более вероятно, что кто-то не сможет погасить долг… но, по крайней мере, все еще существует хорошая вероятность того, что базовый актив (например, дом или автомобиль) будет иметь достаточную стоимость, чтобы избежать каких-либо потерь для кредитора. Не то чтобы лучше или более разумно занимать больше при более высоком уровне дохода или с большим первоначальным взносом, а просто потому, что кредитор может лишить права выкупа в качестве крайней меры, вступить во владение имуществом и продать его самостоятельно, чтобы погасить долг и минимизировать любой из финансовые потери кредитора. Для заемщика, конечно, это все равно катастрофический исход.

Тем не менее, основной момент остается:кредитор устанавливает пороговые значения отношения долга к доходу, предполагая это настолько недоступно, что по крайней мере некоторые заемщики объявят дефолт, а остальным в конечном итоге удастся погасить долг, хотя и с некоторыми потенциальными трудностями. В конце концов, если вы занимаетесь ссудой денег, вы хочете давать взаймы столько, сколько вы, возможно, можете заставить кого-либо занять… до тех пор, пока вы все еще можете в конечном итоге (в основном) быть погашены. Буквально ли это делает заемщика несчастным в процессе, не является частью уравнения.

Таким образом, учитывая, что правила для кредиторов основаны на допустимом максимальном риске для кредитора – что выходит за рамки элементарного благоразумия для потребителя, учитывая, что кредиторы предполагают будут некоторые просрочки и дефолты — что это надлежащее руководство по пороговым значениям отношения долга к доходу и «разумному» заимствованию?

Первой целью может быть просто нечто меньшее чем то, что кредитор готов предоставить как максимум. Если кредитор использует пороговые значения 28/36 для исходных и конечных коэффициентов, выберите что-то более низкое. Он может быть на 3% ниже. Или на 5% ниже. Что угодно было бы улучшением. Потому что опять же, эти лимиты заимствования основаны на максимальной боли, которую, по мнению кредитора, заемщик может вынести и при этом (обычно) погасить; это не должно быть «целью» заемщика!

В конечном счете, однако, «разумное» использование долга почти наверняка более тонкое. Как отмечалось ранее, отношение долга к доходу очень мало говорит о реальных суммах в долларах, оставшихся для поддержания предметов первой необходимости и образа жизни в целом. И в зависимости от того, где вы живете, и образа жизни, к которому вы привыкли, этих оставшихся долларов может быть более чем достаточно, а может и катастрофически не хватать.

По иронии судьбы, возможно, лучший подход к определению разумного заимствования на самом деле состоял бы в том, чтобы посмотреть на него как на андеррайтера, который в первую очередь оценивает риск кредитования, тщательно изучая обязательства по денежным потокам и доступные ресурсы. За исключением того, что целевой показатель долга будет основываться не на «приемлемом убытке» от просроченных платежей или дефолтов, а на пороге, достаточно низком, чтобы практически исключить их.

В этом контексте можно представить себе программное решение #FinTech, в котором потребитель определяет, насколько «безопасно» брать кредит, рассматривая факторы, аналогичные тем, которые применяются в настоящее время в андеррайтинге ипотечных и автомобильных кредитов, такие как соотношение долга к доходу и доступные сбережения, но также сделайте еще один шаг, взглянув на свои фактические расходы на образ жизни и насколько они гибки. (В конце концов, кредитора не волнует, ограничивает ли ваша ипотека ваш образ жизни, но как заемщика вы, вероятно, заботитесь!) ?), а также насколько стабильна ваша работа и источники дохода.

Конечно, реальность такова, что многие из этих факторов уже учитываются при подаче заявки на ипотеку или автомобильный кредит. Тем не менее, кредитор рассматривает это с точки зрения ссуды максимальной суммы денег для получения максимальной суммы дохода при достижении максимально допустимого уровня дефолта. Что в корне отличается от заемщика, стремящегося к благоразумному сумма заимствования, которая использует благоразумный сумма дохода при минимизации риск дефолта. Не говоря уже о том, что долговое заимствование, которое ограничивает заемщика, может ограничивать и в других отношениях — например, человека, у которого есть возможность вернуться в школу, устроиться на новую работу или начать новый бизнес… но не может, потому что совершенные платежи по долгам запирают их на текущей работе, чтобы они могли позволить себе вносить текущие платежи по ипотеке и машине.

В конце концов, однако, возможно, реальная цель состоит в том, чтобы просто признать, что определение того, сколько денег нужно потратить на основе максимального уровня заимствования («благоразумного» или основанного на дефолте), — это просто плохой подход для начала. Вместо этого идеальным было бы привыкнуть к образу жизни, который позволяет вам делать то, что вам нравится, не рассматривая долг как возможность навсегда поднять этот образ жизни, занимая деньги на будущее, особенно с учетом исследования, которое показало, что покупка «вещей» в любом случае, похоже, это не улучшает наше долгосрочное счастье. Но вопрос о том, сколько расходов «достаточно» для счастья, и как вообще сойти с гедонистической беговой дорожки, — это разговор для другого дня!

Что вы думаете? Как определить, какая сумма денег является «благоразумной» для займа? Вы полагаетесь на рекомендации кредитора по соотношению долга к доходу в вопросе доступности кредита?