Реальность такова, что даже в условиях низких процентных ставок досрочное погашение ипотечного кредита является эквивалентом «гарантированного» дохода по облигациям с доходностью выше, чем наличными, и, возможно, даже привлекательной с поправкой на риск в мире потенциально низких цен. доходность собственного капитала. Тем не менее, предостережение заключается в том, что, хотя досрочное погашение ипотечного кредита может иметь долгосрочные преимущества, они являются только очень долгосрочными преимуществами, поскольку досрочное погашение ипотечного кредита для уменьшения совокупных процентов по кредиту и срока кредита может не ощущаться в течение десятилетия или двух. после этого.

Тем не менее, одна из альтернатив, позволяющих сразу же воспользоваться «преимуществами» досрочного погашения ипотечного кредита, — это запросить пересмотр ипотечного кредита. Переоформляя ипотечный кредит — повторно амортизируя остаток кредита в течение первоначального срока — заемщик получает немедленное облегчение в виде более низких будущих ипотечных обязательств. Конечно, первоначальный платеж по ипотеке все еще может быть произведен. Но, по крайней мере, у заемщика есть возможность платить меньше, если он хочет… что может быть особенно полезно, если семья переживает финансовый кризис, будь то безработица, медицинская проблема или кратковременная нетрудоспособность.

Однако, к сожалению, в сегодняшней ипотечной среде переделка не так проста. Большинство кредиторов взимают небольшую, но не тривиальную комиссию за обработку каждый раз, когда запрашивается переделка. И на самом деле это должно быть запрошено вручную, а затем вручную одобрено кредитной организацией и инвестором, если ипотека была перепродана с момента ее создания. Кроме того, не все виды ипотечных кредитов вообще приемлемы.

Тем не менее возникает вопрос:что, если бы переоформление ипотечного кредита было не только проще, но и автоматическим, так что заемщик, который вносит предоплату, автоматически и немедленно получает выгоду от сокращения будущих ипотечных обязательств? С автоматическим преобразованием досрочные выплаты по ипотеке больше не просто приносят долгосрочную (но крайне нематериальную) выгоду; это также дает немедленное ощутимое облегчение в виде уменьшения ипотечного обязательства. Что, в свою очередь, повышает финансовую гибкость домохозяйства и может даже повысить стабильность всего ипотечного рынка за счет снижения риска дефолта (поскольку обязательства по выплате по ипотеке меньше и их легче поддерживать), а также уменьшения риска убытков для кредиторов (поскольку текущие досрочные платежи увеличиваются). больше капитала для заемщика, снижая риск кредитора, который вынужден лишать права выкупа в случае дефолта).

На самом деле, по иронии судьбы потенциальные положительные стимулы для автоматической переделки могут быть настолько значительными, что самой большой проблемой может стать тенденция домохозяйств становиться «богатыми домами и бедными наличными», систематически выплачивая свои ипотечные кредиты заранее. Тем не менее, учитывая трудности, с которыми сталкиваются многие потребители, экономя любым способом, кроме собственный капитал и доступность обратной ипотеки, возможно, это не будет таким уж плохим исходом в конце концов?

Майкл Китс – руководитель отдела стратегии планирования в Buckingham Wealth Partners – готовом поставщике услуг по управлению состоянием, в котором работают тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, ведущим Financial Advisor Success подкаст и издатель популярного блога о финансовом планировании Nerd’s Eye View через свой веб-сайт Kitces.com, посвященный расширению знаний в области финансового планирования. В 2010 г. Майкл был отмечен одной из наград FPA «Сердце финансового планирования» за самоотверженность и работу по развитию профессии.

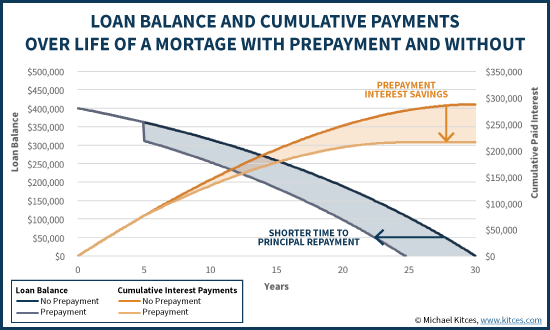

Сегодня большинство ипотечных кредитов позволяют заемщикам вносить основную сумму досрочно без каких-либо штрафных санкций. Во многих случаях это ценно просто потому, что дает заемщику возможность рефинансировать ипотечный кредит, что технически означает оформление нового ипотечного кредита на дом и использование вырученных средств для полной предоплаты «старого» ипотечного кредита. В других случаях, однако, цель состоит в том, чтобы просто получить дополнительные деньги — будь то премия на работе, единовременная сумма наследства или просто дополнительный «13 th платеж по ипотечному кредиту» каждый год — и досрочно погасить часть остатка кредита, чтобы уменьшить сумму будущих процентов по кредиту.

Примечательно, однако, что практически все ипотечные кредиты по-прежнему имеют фиксированные платежные обязательства. Это означает, что даже если вы вносите предоплату для уменьшения остатка на счете, размер ипотечного платежа не меняется. Вместо этого, внося дополнительный основной платеж, оставшаяся часть просто погашается быстрее… отчасти потому, что заемщик сам сократил основную сумму досрочного погашения, а также потому, что заемщик не будет нести столько же в виде кумулятивных процентных платежей, учитывая сокращение в основной сумме кредита.

Серьезная проблема этого сценария заключается в том, что хотя есть существенное сокращение совокупных процентов по кредиту, и заемщик в конечном итоге избегает 5-летних платежей по ипотеке ... ни одно из этих преимуществ не будет получено почти два десятилетия спустя. Тем не менее, потеря ликвидности — денег, которые берутся для досрочного погашения ипотеки, — ощутима и ощущается сразу!

Это особенно беспокоит, учитывая, что исследования в области поведенческих финансов показали, что люди непропорционально обесценивают стоимость долларов (включая сбережения), которые возникают только в отдаленном будущем. Названное «гиперболическим дисконтированием», признание того, что мы предпочитаем краткосрочную ликвидность и немедленные денежные средства альтернативам, которые принесли бы долгосрочную выгоду, означает, что иногда мы можем принимать очень «иррациональные» решения. Особенно, если единственные выгоды появятся в отдаленном будущем, когда мы, скорее всего, недооценим их.

Соответственно, неудивительно, что лишь немногие потребители предпочитают досрочно оплачивать ипотеку. Поскольку выгоды ощущаются лишь спустя десятилетие или два, трудно быть в восторге от этой стратегии, даже если она может иметь очень благоприятное долгосрочное финансовое влияние!

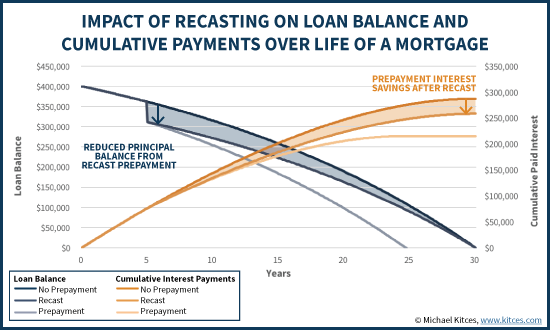

К счастью, на самом деле существует альтернативный подход к досрочному погашению ипотеки, помимо «просто» сокращения оставшегося срока ипотеки и экономии на процентах. Вместо этого кредитор также может «переамортизировать» остаток по новому ипотечному кредиту в течение оставшегося периода времени.

Преимущество этой стратегии, также известной как «пересчет» ипотечного кредита, заключается в том, что за счет растягивания нового остатка на счете в течение исходного периода времени обязательство по ежемесячным платежам по ипотечному кредиту уменьшается. .

Конечно, реальность такова, что даже после пересмотра ипотечного кредита первоначальный заемщик мог по-прежнему продолжать делать первоначальные платежи по ипотеке. Реамортизация только уменьшает обязательство по ипотечному платежу. (в приведенном выше примере на 264 доллара в месяц); выбор более высокой оплаты, которая на тот момент была бы просто дополнительной предоплатой, по-прежнему разрешен. А учитывая, что остаток основного долга (после единовременной досрочной выплаты) и первоначальная процентная ставка по ссуде по-прежнему остаются прежними, если заемщики продолжают первоначальные платежи, ссуда все равно будет погашена так же рано, как если бы пересчет никогда не происходил, с связанная с этим полная экономия на процентах по кредиту.

Тем не менее, достоинство переоформления ипотечного кредита в том, что если жизнь или финансовые обстоятельства меняются, и заемщику необходимо вносить меньшие платежи по кредиту в течение определенного периода времени, у него есть возможность сделать это! Другими словами, переоформление кредита после внесения предоплаты по нему позволяет заемщику пользоваться всеми процентами, сэкономленными за счет досрочного погашения, и обеспечивает большую гибкость денежных потоков домохозяйства, если это необходимо (как требуется платеж по ипотеке ниже).

К сожалению, одним из самых больших предостережений при пересмотре ипотеки является то, что это ручной процесс. Другими словами, это не происходит автоматически, когда происходит предоплата; вместо этого для этого необходимо сделать конкретный запрос.

Кроме того, после подачи запроса на реамортизацию ипотечного кредита возникает твердая стоимость в долларах:банки часто взимают комиссию в размере 150 – 250 долларов США или больше только за обработку переоформления.

Кроме того, на современном рынке существует множество практических ограничений. Например, не все типы ипотечных кредитов даже имеют право на переделку; соответствующие ссуды Freddie Mac и Fannie Mae, как правило, могут быть переработаны, а ссуды FHA или VA - нет, и вопрос о том, можно ли переоформить гигантскую ссуду, зависит от кредитора. И даже там, где это разрешено, сам процесс переделки требует, чтобы лицо, обслуживающее ссуду, подписало разрешение на переделку. Если ипотека была перепродана инвесторам, кредитное учреждение также должно получить одобрение инвестора.

Учитывая эти административные проблемы, многие кредиторы требуют определенную минимальную сумму в предоплата для того, чтобы запросить переделку; например, кредитор может оговорить, что перерасчет не допускается, если предоплата не составляет не менее 10 % от непогашенного остатка кредита.

В свете этих ограничений неудивительно, что на практике просьбы о переоформлении ипотечного кредита поступают очень редко. WSJ сообщает, что между почти 25 миллионами ипотечных кредитов, хранящихся в Chase и Bank of America, едва ли 0,02% из них переоформляются каждый год. Хотя, опять же, это не совсем удивительно на нынешнем рынке, учитывая, что за дополнительную гибкость, которая может понадобиться, а может и не понадобиться, приходится платить в долларах, не все кредиты даже приемлемы, и сам факт того, что это ручной процесс с дополнительными документами для знака достаточно, чтобы замедлить работу многих заемщиков.

Однако, несмотря на эти практические проблемы и затраты на переделку в сегодняшних условиях, возникает вопрос:можно ли было бы изменить поведение потребителей к лучшему, если бы было проще реамортизировать ипотеку? Например, если преобразование было автоматическим вместо этого каждый раз, когда происходит предоплата?

Конечно, как отмечалось ранее, автоматизация пересчета является спорным вопросом с финансовой точки зрения для любого заемщика, который может и хочет просто продолжить первоначальный платеж по ипотеке, поскольку общая стоимость остается той же (поскольку кредит по-прежнему погашается досрочно). И якобы продолжение выплаты первоначального платежа по ипотеке будет под силу большинству, поскольку заемщик уже выплаты по ипотеке и было достаточно лишнего деньги на предоплату!

Однако с точки зрения финансового планирования гибкость и поведенческие стимулы автоматическое преобразование может быть очень мощным. В конце концов, автоматическое преобразование теперь немедленное семейная выгода при досрочном погашении:ваши ежемесячные обязательства по ипотеке с каждым последующим месяцем уменьшаются. Например, в более раннем примере ипотеки под 4% с остатком на счете в размере 311 790 долларов США в течение 25 лет каждая досрочная выплата в размере 1000 долларов США приводит к уменьшению ежемесячного обязательства по ипотеке на 5,28 доллара США. Предоплата в размере 1000 долларов США зависит от сценария ипотеки, процентной ставки и оставшегося срока кредита.)

Автоматический пересмотр предоплаты по ипотеке способствует экономии за счет сокращения будущих ипотечных обязательств!Нажмите, чтобы твитнуть

Другими словами, даже если вы по-прежнему можете внести первоначальный платеж по ипотеке, автоматическое преобразование дает домохозяйствам мгновенное улучшение финансовой гибкости за счет сокращения необходимых оплата. Конечно, необходимо учитывать, что высвобождение денежного потока домохозяйства облегчает замедление их ипотечные платежи в будущем (поскольку переделка по определению уменьшает ипотечное обязательство). Однако, с другой стороны, перераспределение происходит только тогда, когда заемщики вносят свои текущие платежи по кредиту и в первую очередь дополнительные предоплаты, так что домохозяйство по определению уже тратит даже меньше, лишь бы была предоплата и переделка в наличии. На самом деле, в этом весь смысл — домохозяйства, которые могут еще больше сократить свое потребление сверх своих существующих ипотечных обязательств, получают в будущем большую гибкость в отношении ипотечных кредитов (что приятно иметь, даже если они не нуждаются в это).

Кроме того, для домохозяйств, которые ценят ликвидность, а таких, по-видимому, большинство, учитывая исследование гиперболического дисконтирования, сокращение ежемесячных ипотечных обязательств снижает потребность в наличных резервах, а также необходимый размер сбережений на случай непредвиденных обстоятельств. Это обеспечивает еще одно косвенное финансовое преимущество, поскольку хранение наличных резервов на случай непредвиденных обстоятельств с доходом 0 %, в то время как у вас есть ипотечный кредит под 4 %, технически является формой отрицательного арбитража . что имеет двойную стоимость (оплата 4% по ипотеке, и упущенная альтернативная стоимость резерва на случай непредвиденных обстоятельств в денежной форме).

Кроме того, большая гибкость денежных потоков после пересмотра ипотечного платежа может потенциально повысить мобильность рабочих мест в будущем и улучшить общую финансовую стабильность домохозяйства. Например, более низкие будущие платежи по ипотеке дают заемщику больше гибкости для смены работы или карьеры (для чего может потребоваться один шаг назад, чтобы сделать два шага вперед), и в мире, где медицинские события, которые вызывают краткосрочные (или долгосрочные) инвалидность является основной причиной банкротства, а упрощение сокращения ежемесячных ипотечных обязательств может в первую очередь снизить риск дефолта по ипотеке.

С точки зрения кредитора, разрешение автоматического пересмотра также привлекательно, потому что стимулирование пересмотра досрочных платежей по ипотеке (для уменьшения будущих обязательств по выплате ипотеки) приведет к снижению остатков по кредиту и увеличению собственного капитала для заемщика, что снижает подверженность кредитора финансовые потери в случае дефолта.

Конечно, с точки зрения финансового планирования есть одно явное предостережение:потребители, которые вкладывают «слишком много» в свой дом, могут стать богатыми и бедными. Тем не менее, предоплата по ипотечному кредиту по-прежнему является эквивалентом «гарантированного» дохода по облигациям с относительно привлекательной доходностью (по сравнению с другими облигациями) и даже привлекательной по сравнению с акциями в условиях потенциально низкой доходности (высокой оценки) для акций. Кроме того, реальность такова, что концентрация богатства в собственном капитале на самом деле не является проблемой досрочного погашения ипотечного кредита (и его пересмотра) как такового, а в первую очередь связана с покупкой слишком большого количества дома по отношению к собственному капиталу человека. . Другими словами, если вы не хотите, чтобы «слишком много капитала» было связано с домом, решение состоит не в том, чтобы избежать досрочного погашения ипотеки, а в том, чтобы не покупать столько дома с самого начала! И, к счастью, обратная ипотека — это, по крайней мере, потенциальный резервный инструмент для возврата капитала в последующие годы, если это необходимо.

Суть, тем не менее, заключается в том, чтобы просто признать, что нынешняя структура досрочных платежей по ипотеке является ужасным стимулом для людей фактически накапливать капитал сверх своих минимальных ипотечных обязательств, потому что единственная «выгода» находится в очень отдаленном будущем. Упрощение пересчета или автоматизация процесса пересчета ипотечного кредита — гораздо лучший стимул, поскольку он обеспечивает немедленное вознаграждение в виде немедленного сокращения обязательств по выплате по ипотечному кредиту, что является мощным механизмом обратной связи для поощрения разумного сберегательного поведения. Кроме того, автоматическое преобразование имеет дополнительное преимущество, заключающееся в снижении риска убытков для ипотечных кредиторов, сокращении обязательств домохозяйств по денежным потокам, уменьшении потребности в бездействующих сбережениях на случай чрезвычайных ситуаций и предоставлении потребителям большей гибкости для изменения человеческого капитала (т. е. смены работы или карьеры, которые требуют временного снижение доходов), а также делает домохозяйства более устойчивыми к непредвиденным бедствиям (например, медицинским случаям, безработице или инвалидности).

Что вы думаете? Вы когда-нибудь советовали клиенту переоформить ипотечный кредит? Считаете ли вы, что автоматическая переработка станет ценным стимулом для потребителей тратить меньше и больше экономить? Или вы обеспокоены тем, что это может работать «слишком хорошо», заставляя людей эффективно экономить, но в процессе они становятся слишком «богатыми домами и бедными наличными»? Пожалуйста, поделитесь своими мыслями в комментариях ниже!

Какое отношение суммы кредита к стоимости обратной ипотеки?

Ставки по ипотечным кредитам и облигациям:на что обращать внимание в июне

Тенденции в области жилищного строительства и ипотеки, за которыми стоит следить в 2021 году

Аннуитеты:«Плохие», «Хорошие» и «Непонятые»

Совместная собственность:хорошее, плохое и уродливое