Если вы похожи на многих рабочих, в конце года у вас может быть немного дополнительных денег, либо на праздники, либо в качестве бонуса в конце года в зависимости от производительности.

На самом деле, согласно отчетам, примерно 91% предприятий имеют программы, которые включают в себя какую-либо бонусную компенсацию. Согласно последней информации от бухгалтерии компании по подбору персонала и подбору персонала, средний годовой бонус составляет около 1800 долларов США.

Но что делать с излишком денег — копить, тратить или делать что-то еще?

Вот некоторые вещи, которые следует учитывать:

Подумайте об использовании вашего бонуса для погашения любого долга с высокими процентами. Средний потребитель в США имеет долг около 40 000 долларов, в том числе по кредитным картам, автокредитам и студенческим кредитам. А высокие процентные ставки (в среднем по стране 17% годовых) могут сильно усложнить выплату.

Чем раньше вы расплатитесь с долгами, тем больше у вас будет финансовой свободы, включая возможность откладывать на черный день, на дом или на пенсию.

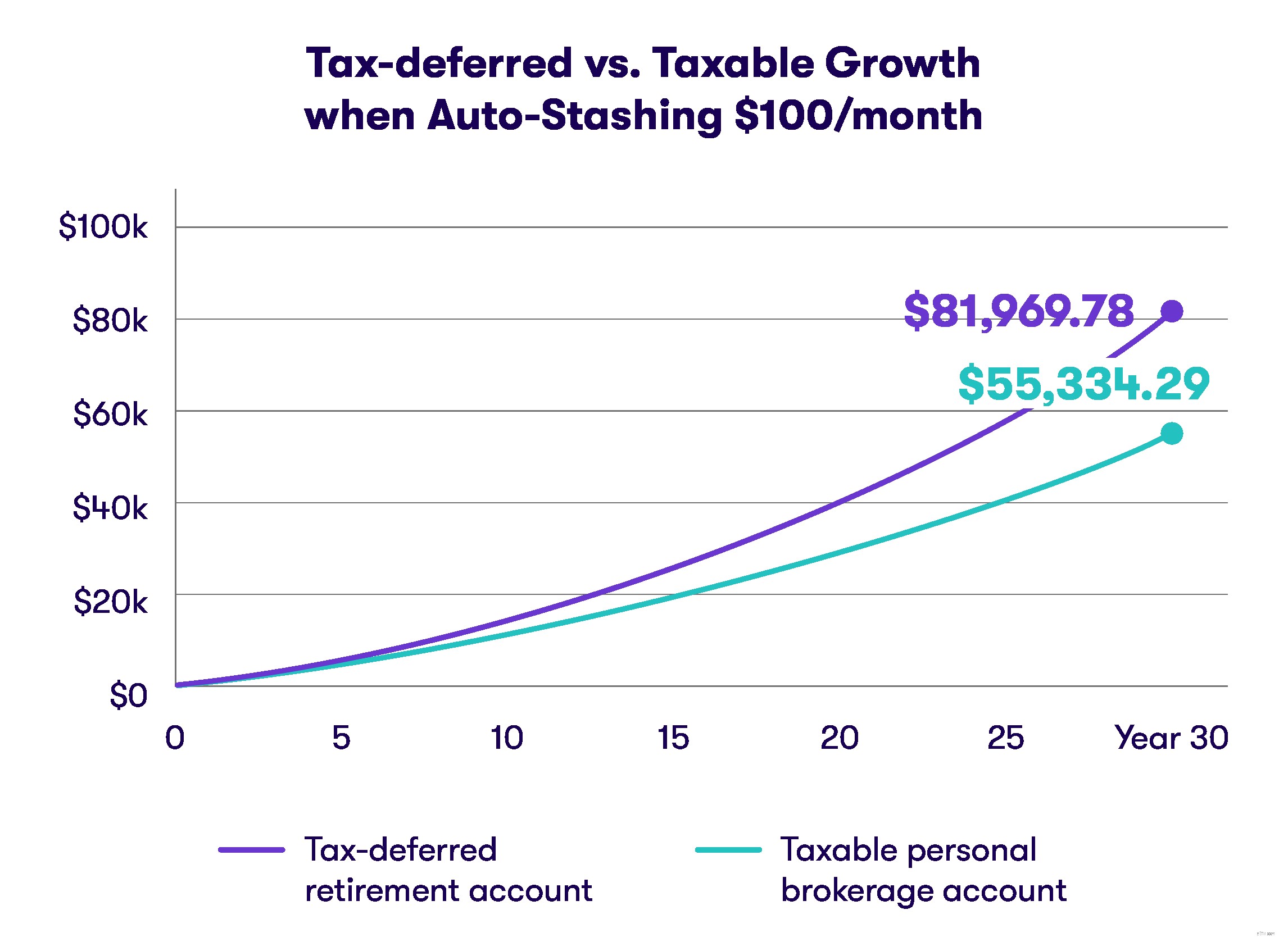

Ваш праздничный бонус может продолжать приносить дивиденды в будущем, если вы инвестируете средства до выхода на пенсию.

У вас есть много вариантов, если вы планируете инвестировать свой бонус. Предлагает ли ваш работодатель пенсионный план на рабочем месте, который позволяет вам инвестировать часть вашего бонуса в 401 (k)? Подумайте о том, чтобы использовать там свой праздничный бонус.

Нет 401(к)? Без проблем. Вы также можете положить его на традиционный или индивидуальный пенсионный счет Roth, также известный как IRA.

Эти пенсионные планы позволяют вам откладывать деньги на льготной налоговой основе, либо уменьшая ваш налогооблагаемый доход за год, либо предоставляя вам некоторый необлагаемый налогом доход на пенсии.

Начиная с 2019 года годовой лимит для лиц моложе 50 лет составляет 6 000 долларов США для IRA и 19 000 долларов США для 401(k).

Особое примечание: Инвестиции в фондовый рынок всегда сопряжены с риском. Нет никакой гарантии, что ваши инвестиции принесут прибыль.

У всех нас есть цели, которые мы хотим достичь до выхода на пенсию. Возможно, это первоначальный взнос за дом. Может быть, это сбережения на свадьбу ребенка или на их учебу в колледже. Инвестирование в отдельный брокерский счет может помочь вам достичь цели быстрее, чем просто хранить его на текущем счете.

Вы можете инвестировать в акции, облигации, фонды и другие ценные бумаги. Кроме того, вам не нужно ждать, пока вы будете готовы выйти на пенсию, чтобы использовать деньги. Помните, что всегда существует риск, связанный с инвестированием в фондовый рынок.

Вы также можете использовать деньги, чтобы пополнить свои запасы на черный день и на случай чрезвычайной ситуации.

Фонд на черный день должен содержать от 500 до 1000 долларов и храниться на легкодоступном счете, таком как банковский счет. Чрезвычайный фонд, который вы бы использовали для более серьезных жизненных событий, таких как увольнение или болезнь, должен содержать расходы на сумму от трех до шести месяцев.

Подумайте о том, чтобы положить наличные на случай чрезвычайной ситуации на счет, который принесет вам более высокий доход, чем стандартный банковский счет.

Одно важное примечание: Если вы поместите свои экстренные наличные на счет с более высокой доходностью (например, депозитный сертификат, фонд денежного рынка или фонд краткосрочных облигаций), доступ к ним может занять больше времени, поскольку вы будете продавать акции казначейских облигаций или какие-либо другие финансовые инструменты. инструмент.

Теперь, когда у вас есть дополнительные деньги, самое время создать для своих детей кастодиальный счет.

По сути, это брокерские счета, которые позволяют вам откладывать деньги на ребенка, а затем инвестировать эти деньги в акции, облигации, паевые инвестиционные фонды и другие ценные бумаги. Вы также можете подумать о финансировании плана 529.

Ваша премия является компенсацией в дополнение к вашей годовой зарплате, и вы, вероятно, будете платить налоги с нее. В зависимости от размера бонуса, он может привести к тому, что ваш доход за год перейдет в более высокую налоговую категорию.

Подумайте о стратегиях снижения вашего налогового бремени, которые могут включать полное финансирование пенсионного счета с налоговыми льготами, например 401(k), IRA или даже Roth IRA.

Что бы вы ни сделали со своим годовым бонусом, одно остается верным:чем дольше он остается без дела, тем больше у вас возникает соблазн его потратить.

Пусть этот бонус работает на вас!

Как подтвердить свой банковский счет с помощью PayPal

Как выписать чек онлайн с помощью своей учетной записи

Защитите свое состояние с помощью умных стратегий управления рисками

Умный переход к концу года:управление льготами для сотрудников

4 действия в случае взлома вашей учетной записи электронной почты