Прогнозирование того, сколько вы собираетесь потратить и получить, является ключевой частью ведения бизнеса. Но прогнозы редко совпадают с фактическими доходами и расходами. Более чем вероятно, что в какой-то момент вы столкнетесь с расхождением в учете.

Отклонения в бухгалтерском учете являются нормой. Но это не значит, что вы не можете анализировать отклонения и учиться на них. Читайте дальше, чтобы узнать:

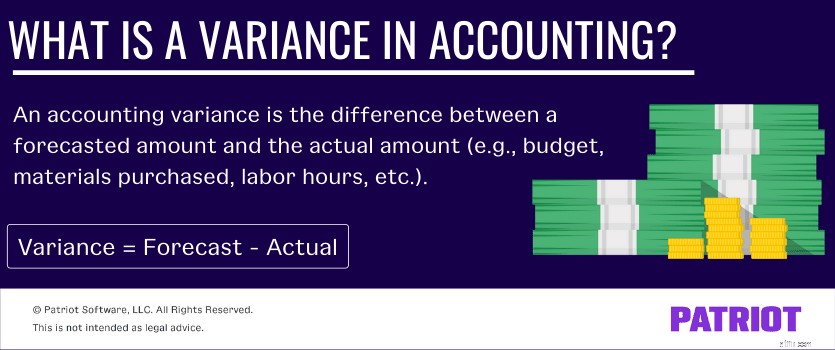

Отклонение в бухгалтерском учете – это разница между прогнозируемой суммой и фактической суммой. Отклонения распространены в составлении бюджета, но вы можете иметь отклонения во всем, что вы прогнозируете. По сути, всякий раз, когда вы что-то прогнозируете, у вас обязательно будет либо благоприятная, либо неблагоприятная дисперсия.

Благоприятные отклонения означают, что вы преуспеваете в какой-то области вашего бизнеса, чем ожидалось. Неблагоприятные отклонения означают, что ваш прогноз лучше фактического результата.

У вас могут быть отклонения в:

Из-за различных типов отклонений вы можете измерять отклонения в долларах, единицах или часах.

Вы можете измерить общее отклонение (например, бюджет в целом) или разбить его на части (например, доход от продаж). Обнаружение конкретных отклонений может дать вам более подробное представление об эффективности вашего бизнеса и финансовом состоянии. Только просмотр общей дисперсии может дать вам искаженное представление о производительности и состоянии вашего бизнеса.

Например, у вас может быть общее благоприятное отклонение бюджета. Но после разбивки отклонений вы замечаете, что ваш доход больше, чем предполагалось, но вы потратили на материалы больше, чем предполагалось. Используя эту информацию, вы можете найти новых поставщиков и сократить ненужные расходы.

Рассмотрение отклонений в учете затрат помогает пресечь проблемы в зародыше, которые в противном случае могли бы остаться незамеченными, и превратить их в снежный ком.

Прежде чем вы сможете вычислить свою дисперсию, вам нужно знать, как ее рассчитать. Независимо от того, смотрите ли вы на разницу в трудозатратах, ценах или использовании материалов, формула одна и та же:

Отклонение =прогноз – факт

Чтобы найти отклонение в бухгалтерском учете, вычтите то, что вы фактически потратили или использовали (стоимость, материалы и т. д.) из прогнозируемой суммы.

Если число положительное, у вас благоприятная дисперсия (ура!). Если число отрицательное, у вас неблагоприятная дисперсия (не паникуйте — вы можете проанализировать и улучшить).

Хотите рассчитать учет отклонений в процентах? Вы тоже можете это сделать. Имейте в виду, что процент благоприятной дисперсии выражается отрицательным числом, тогда как неблагоприятная дисперсия положительна. Вот формула для расчета дисперсии в процентах:

Отклонение =[(фактическое / прогнозное) – 1] X 100

В этой формуле разделите то, что вы фактически потратили или использовали, на то, что вы предсказали. Затем вычтите 1 и умножьте результат на 100, чтобы перевести его в проценты.

Хотите увидеть эти формулы в действии? Взгляните на наши примеры, чтобы увидеть сумму и процент неблагоприятных и благоприятных отклонений.

Начнем с формулы суммы дисперсии. Скажем, вы прогнозируете, что потратите 5000 долларов на инвентарь. Но есть нехватка поставок, которая увеличивает ваши расходы до 7000 долларов. Какая разница?

Отклонение =прогноз – факт

Отклонение =5 000–7 000 долл. США

Ваша дисперсия составляет -2000 долларов, что является неблагоприятной дисперсией. Какова эта сумма в процентах? Используйте другую формулу отклонения, чтобы узнать:

Отклонение =[(фактическое / прогнозное) – 1] X 100

Дисперсия =[(7000 долл. США / 5 000 долл. США) – 1 X 100

Ваша дисперсия составляет 40%. Это показывает, что ваши фактические затраты на 40 % превышают ваш прогноз.

Теперь давайте рассмотрим пример благоприятной дисперсии. Скажем, вы предсказали, что потратите 1000 часов на проект XYZ. Вместо этого вы потратили на проект всего 500 часов. Какая разница?

Отклонение =прогноз – факт

Отклонение =1000–500

Ваша благоприятная дисперсия равна 500, что означает, что вы потратили на проект на 500 часов меньше, чем планировали. Вот это в процентах:

Отклонение =[(фактическое / прогнозное) – 1] X 100

Дисперсия =[(500 / 1000) – 1] X 100

Ваша дисперсия составляет -50%, показывая, что ваше фактическое рабочее время было на 50% меньше, чем вы предполагали.

Понимание отклонений в бухгалтерском учете и почему это важно? Проверять. Теперь, что нужно сделать с этой информацией, чтобы помочь вашему бизнесу.

Пришло время проанализировать указанную дисперсию. Итак, что такое дисперсионный анализ?

Вы можете провести анализ отклонений финансовых отчетов, часов, проведенных вашими сотрудниками, квитанций о покупках и т. д.

Выполните следующие общие шаги, чтобы начать анализ отклонений в учете затрат.

Во-первых, определите, что вы хотите проанализировать. Это ваш годовой бюджет? Проект, над которым вы работаете? Ввод и вывод сотрудников?

Как только вы решили, что вы хотите измерить, рассчитайте разницу между вашим прогнозом и фактическими результатами.

Является ли ваша переменная благоприятной или неблагоприятной? Независимо от ответа, перейдите к следующему шагу, чтобы лучше понять, где вы переоцениваете или отстаете.

Взгляните на конкретные отклонения для того, что вы измеряете. Если это ваш бюджет, вы можете начать с просмотра различий между запланированными и фактическими затратами для каждого из ваших расходов. А если вы измеряете, сколько времени у вас ушло на выполнение проекта XYZ, вы можете сравнить количество часов, которое потребовалось каждому отделу, с вашими прогнозами.

Что бы вы ни ломали, начните со сбора документов, чтобы сравнить фактические результаты с вашими прогнозами.

Например, вам может понадобиться:

Запишите каждое отклонение, чтобы помочь вам проанализировать учетную информацию и принять взвешенные решения.

Конечно, если вы ошиблись на незначительную сумму (например, 20 долларов), вам, вероятно, не нужно тратить время на анализ причины.

Имейте в виду, что есть некоторые проблемы, связанные с рассмотрением конкретных отклонений. Сбор записей и сортировка информации может занять много времени (особенно если вы не используете такие инструменты, как программное обеспечение для бухгалтерского учета).

Здесь вы можете играть в детектива. Почему существует отклонение? Обратитесь к рассчитанным вами отклонениям и просмотрите свои записи, чтобы определить, почему может быть разница.

Не пропускайте благоприятные варианты. Конечно, здорово, что ваши успехи в указанной области выше, чем вы предполагали. Но, оценив причину, вы сможете применить этот успех к неэффективным областям. Не говоря уже о том, что вы можете повторить успех и в следующий раз.

Взгляните на некоторые причины отклонений в бухгалтерском учете:

Не складывайте свои находки на полку для сбора пыли. Вместо этого делитесь информацией (как хорошей, так и плохой) с заинтересованными сторонами, например:

Вы потратили время на расчеты, анализ и объяснение своих отклонений. Теперь пришло время применить эту информацию к действию. Используйте то, что вы узнали, чтобы улучшить неэффективные области.

Вы можете использовать отклонения для внесения таких изменений, как:

И помните, что нужно продолжать хорошо работать и в областях с чрезмерной эффективностью.

В этом мире есть два типа людей:организованные… и неорганизованные. Но если вы хотите анализировать отклонения в бухгалтерском учете, вам нужны организованные записи. С Патриотом онлайн-бухгалтерия , вы можете отслеживать свои доходы и расходы в одном месте. Посмотрите, как это просто с бесплатной пробной версией!