Если вы продаете продукты в своем бизнесе, у вас, вероятно, есть какие-то запасы. Знание того, сколько инвентаря у вас есть в наличии, а также сколько вам нужно иметь на складе, является важной частью ведения вашего бизнеса. Чтобы помочь отслеживать запасы, вам нужно научиться делать записи в журнале запасов.

Прежде чем мы углубимся в учет инвентаря, давайте кратко вспомним, что такое инвентарь и как он работает.

Товарно-материальные запасы, также известные как запасы, — это все товары и материалы, которые ваш бизнес хранит, чтобы в конечном итоге продать. Инвентарь включает в себя такие вещи, как:

Инвентарь вашей компании включает сырье, используемое для создания готовой продукции, элементы производственного процесса и готовую продукцию.

Запасы могут быть дорогими, особенно если ваш бизнес склонен к потерям запасов или сокращению запасов. Потеря запасов может произойти, если предмет или продукт поврежден, истечет или украден.

Когда дело доходит до записей учета запасов, у вас есть несколько вариантов:

Постоянная инвентаризация — это метод учета, который регистрирует продажу или покупку инвентаря через компьютеризированную систему торговых точек (POS). Благодаря бессрочной инвентаризации вы можете регулярно обновлять свои инвентарные записи, чтобы избежать проблем, таких как нехватка или избыток товаров.

Постоянная система инвентаризации постоянно отслеживает остатки ваших запасов. И он автоматически обновляется, когда вы получаете или продаете инвентарь. Не говоря уже о том, что покупки и возвраты немедленно регистрируются в ваших учетных записях инвентаря.

С другой стороны, периодическая инвентаризация основывается на подсчете физических запасов для определения себестоимости проданных товаров и конечной суммы запасов. При периодической инвентаризации вы обновляете свои счета в конце отчетного периода (например, ежемесячно, ежеквартально и т. д.).

Теперь перейдем к части, которую вы все ждали:запись в журнал инвентаризации.

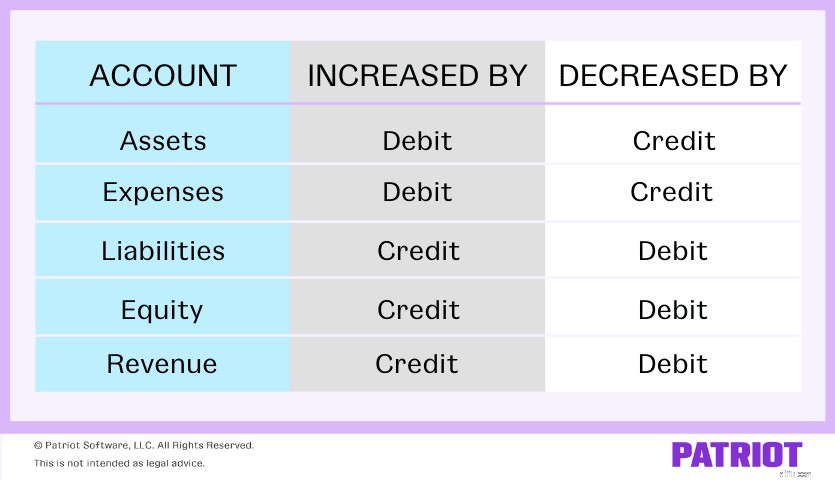

Ваш инвентарь — это тип актива. Актив — это физическое или нефизическое имущество, которое повышает ценность вашего бизнеса. Как вы уже знаете, дебет и кредит по-разному влияют на каждый тип счета. Активы увеличиваются по дебету и уменьшаются по кредиту.

Для справки, пока вы делаете записи в журнале запасов, ознакомьтесь с этой диаграммой:

Существует ряд учетных записей, которые могут вступить в игру, когда дело доходит до записи журнальных записей для инвентаризации. Вот некоторые из них, которые вы можете распознать при записи инвентаризационных операций в своих книгах:

Имейте в виду, что указанные выше учетные записи не являются всеобъемлющими. В зависимости от ваших транзакций и книг ваши счета могут выглядеть или называться по-разному.

Давайте рассмотрим несколько сценариев того, как вы будете вести журнал операций с запасами.

Скажем, вы покупаете инвентарь на 1000 долларов в кредит. Дебетуйте свой инвентарный счет на 1000 долларов, чтобы увеличить его. Затем кредитуйте свой счет кредиторской задолженности, чтобы показать, что вы должны 1000 долларов.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентарь | 1000 | <тд>|

| Кредиторская задолженность | <тд>1000 |

Теперь предположим, что вы приобрели свой инвентарь за наличные, а не в кредит. Ваша запись в журнале будет выглядеть примерно так:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентарь | 1000 | <тд>|

| Наличные | <тд>1000 |

Поскольку ваш денежный счет также является активом, кредит уменьшает счет.

Взгляните на записи журнала запасов, которые вам необходимо сделать при производстве продукта с использованием приобретенных вами запасов. Для этого сделайте три отдельные записи в журнале.

Теперь предположим, что вы купили сырье на 500 долларов в кредит, чтобы создать свой продукт. Дебетуйте свой счет запасов сырья, чтобы показать увеличение запасов. И зачислите на свой счет кредиторской задолженности 500 долларов.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентаризация сырья | 500 | <тд>|

| Кредиторская задолженность | <тд>500 |

После того, как вы получите сырье, вы в конечном итоге будете использовать его для создания своего продукта. Когда это произойдет, запишите это в своих книгах.

Чтобы показать, что сырье перешло в стадию незавершенного производства, дебетуйте свой счет запасов незавершенного производства, чтобы увеличить его, и уменьшите свой счет запасов сырья с помощью кредита.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентаризация незавершенного производства | 500 | <тд>|

| Инвентаризация сырья | <тд>500 |

Наконец, когда вы закончите продукт с использованием сырья, вам нужно будет сделать еще одну запись в журнале.

Дебетуйте свой счет запасов готовой продукции и кредитуйте свой счет запасов незавершенного производства.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентаризация готовой продукции | 500 | <тд>|

| Инвентаризация незавершенного производства | <тд>500 |

Когда товар готов к продаже, перенесите его из Запасов готовой продукции в Себестоимость проданных товаров, чтобы переместить его из запасов в расходы.

Дебетуйте свой счет «Стоимость проданных товаров» и кредитуйте свой счет «Запасы готовой продукции», чтобы показать перевод.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Себестоимость проданных товаров | 500 | <тд>|

| Инвентаризация готовой продукции | <тд>500 |

Когда вы продаете покупателю, вы избавляетесь от инвентаря. Итак, вам нужно записать это.

Скажем, покупатель платит за товар наличными. Дебетуйте свой денежный счет, чтобы зафиксировать увеличение наличности. Чтобы учесть, во сколько обошлось вам изготовление товара, дебетуйте свой счет «Стоимость проданных товаров». Вам также необходимо кредитовать свою учетную запись доходов, чтобы показать увеличение от продажи, и кредитовать учетную запись запасов, чтобы уменьшить ее. Ваша запись в журнале должна выглядеть примерно так:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Наличные | 500 | <тд>|

| Себестоимость проданных товаров | 300 | <тд>||

| Доход | <тд>500 | ||

| Инвентарь | <тд>300 |

Запись записей журнала запасов в ваших книгах не должна быть болезненным процессом. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет с легкостью регистрировать доходы и расходы, чтобы вы могли вернуться к работе. Попробуйте бесплатно сегодня!