Принимаете ли вы платежи по кредитным картам в вашем малом бизнесе? Если вы это сделаете, это отличная новость для 80% потребителей, которые предпочитают играть с пластиком. Но это связано с дополнительными деловыми обязанностями, такими как запись продаж по кредитным картам в ваших книгах.

Хотя вы, возможно, знакомы с регистрацией продаж наличными или чеками, продажи по кредитным картам сопряжены с комиссией продавца. Эти комиссии продавца кредитных карт требуют от вас выполнения дополнительных действий при создании записей в журнале.

Читайте дальше, чтобы узнать все тонкости учета комиссий и продаж по кредитным картам.

Продажи по кредитным картам — это когда клиенты оплачивают товар или услугу кредитной картой. Платежи для вашего бизнеса поступают от компании-эмитента кредитной карты клиента, а не от него напрямую.

По этой причине вам нужно помнить о двух вещах, связанных с продажами по кредитным картам:

Если вы хотите начать принимать платежи по кредитным картам, вам нужна система точек продаж (POS) со считывателем кредитных карт. Опять же, за прием платежей по кредитным картам взимается дополнительная плата — помимо стоимости устройства для чтения или ежемесячной фиксированной платы.

В некоторых случаях вы можете взимать плату за считывание с клиентов. Но законы некоторых штатов запрещают предприятиям передавать эти сборы. Не говоря уже о том, что некоторым клиентам может быть отказано в оплате сборов.

Из-за законов и недовольных клиентов вы должны быть готовы оплатить комиссию продавца кредитной карты.

Комиссия продавца кредитной карты варьируется в зависимости от того, какого поставщика торгового счета вы выберете.

Как правило, сборы представляют собой процент от продажи кредитной карты. Но сборы также могут быть фиксированной ставкой за транзакцию или комбинацией процента и фиксированной ставки.

Средняя комиссия для MasterCard, Visa, Discover и American Express обычно варьируется от 1,43% до 3,5%.

Когда вы платите или получаете комиссию за обработку кредитной карты, не записывайте ее как часть дохода от продаж. Вместо этого принципы учета кредитных карт требуют, чтобы вы перечисляли их как расходы.

Во-первых, давайте рассмотрим учетные записи, связанные с записью в журнале покупок по кредитной карте:

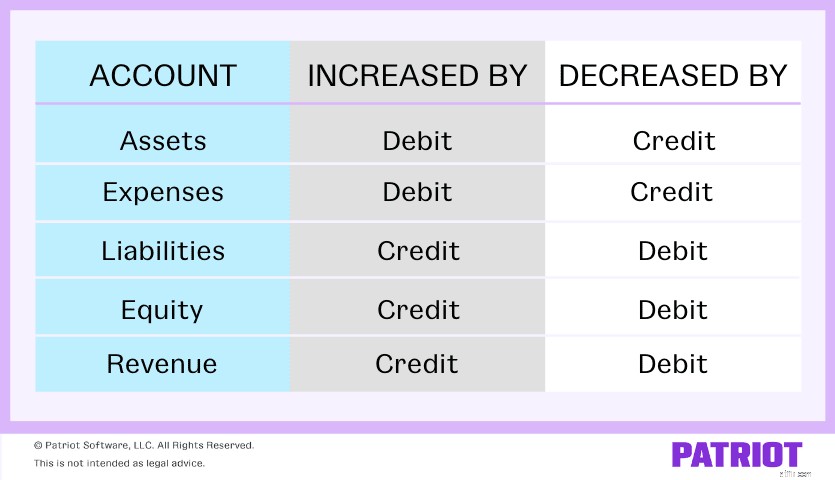

Затем вам нужно знать, какие счета дебетовать и кредитовать. Используйте приведенную ниже диаграмму, чтобы увидеть, какие типы счетов увеличиваются и уменьшаются по дебету и кредиту.

Ваши счета денежных средств и дебиторской задолженности являются активами, что означает, что они увеличиваются по дебету и уменьшаются по кредиту. Счета расходов по кредитным картам являются счетами расходов, поэтому они также увеличиваются по дебету и уменьшаются по кредиту.

Поскольку счет доходов от продаж является счетом доходов, он увеличивается на кредиты и уменьшается на дебеты.

То, как вы записываете запись в журнале о продажах по кредитным картам, зависит от того, получаете ли вы немедленный платеж от эмитента карты.

Независимо от того, получаете ли вы немедленный или отсроченный платеж, используйте счета «Наличные», «Расходы по кредитной карте» и «Доход от продаж». Однако используйте учетную запись "Расчеты с клиентами" только для просроченных платежей.

В большинстве случаев вы получаете средства от покупки по кредитной карте сразу. При этом вы должны сделать составную запись в журнале (т. е. указать более одного дебета, кредита или и то, и другое).

Итак, сколько вы должны дебетовать и кредитовать каждый счет? Чтобы узнать это, вычтите комиссию продавца кредитной карты из общей суммы продажи. Это показывает, сколько денег ваш бизнес фактически заработал на продаже.

В записи журнала вы должны:

Помните, что сумма ваших дебетов на счетах «Расходы наличными» и «Расходы по кредитным картам» должна равняться сумме, которую вы зачисляете на счет «Продажи».

Когда вы получаете немедленный платеж, ваша запись в журнале покупок по кредитной карте должна выглядеть следующим образом:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Наличные | Продажи по кредитным картам | Х | <тд>|

| Расходы по кредитной карте | <тд>Х | <тд>|||

| Продажи | <тд> <тд>Х |

Допустим, вы делаете продажу на 500 долларов покупателю, который платит кредитной картой. Комиссия за кредитную карту составляет 2,5%.

Сначала определите сумму комиссии за кредитную карту, умножив 2,5% на общий объем продаж:

500 X 0,025 =12,50 долларов США

Плата за обработку вашей кредитной карты составляет 12,50 долларов США. Дебетуйте счет расходов по кредитной карте на 12,50 долларов США.

Теперь вычтите 12,50 долл. США из общей суммы продаж, равной 500 долл. США, чтобы определить, сколько денег принес ваш бизнес:

500–12,50 долл. США =487,50 долл. США

Дебетуйте свой денежный счет $ 487,50. И зачислите на свой счет продаж 500 долларов США.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Наличные | Продажи по кредитным картам | 487,50 | <тд>|

| Расходы по кредитной карте | <тд>12,50 | <тд>|||

| Продажи | <тд> <тд>500,00 |

Если вы не получите платеж сразу, учет по методу начисления все равно требует, чтобы вы записывали платеж, когда транзакция имеет место.

Вам потребуется учетная запись-заполнитель — счет дебиторской задолженности — до тех пор, пока вы не получите средства от эмитента карты клиента.

Сделайте две отдельные записи в журнале для покупок с помощью кредитной карты с отложенным платежом.

Первая запись журнала не является составной записью журнала. Это означает, что вы будете дебетовать только один счет и кредитовать один счет. В первой записи журнала вы должны:

Помните, что ваши дебеты и кредиты должны быть равны друг другу. Ваша первая запись в журнале выглядит так:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Дебиторская задолженность | Продажи кредитной картой:задержка платежа | Х | <тд>|

| Продажи | <тд> <тд>Х |

Ваша вторая запись в журнале является составной и похожа на запись о немедленном платеже. Во второй записи журнала вы должны:

По сути, эта запись в журнале является аннулированием вашей первой записи в журнале, чтобы очистить ваш счет дебиторской задолженности от ранее записанной суммы и добавить к вашему счету денежных средств.

Вторая запись журнала выглядит так:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Наличные | Продажи по кредитным картам | Х | <тд>|

| Расходы по кредитной карте | <тд>Х | <тд>|||

| Дебиторская задолженность | <тд> <тд>Х |

Опять же, предположим, вы продаете покупателю на 500 долларов, расплачиваясь кредитной картой. Комиссия кредитной карты составляет 2,5%. Для первой записи в журнале не беспокойтесь о комиссии кредитной карты.

Ваша первая запись в журнале должна дебетовать вашу дебиторскую задолженность на 500 долларов США и кредитовать ваш счет продаж на 500 долларов США.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Дебиторская задолженность | Продажи кредитной картой:задержка платежа | 500 | <тд>|

| Продажи | <тд> <тд>500 |

Эмитент вашей карты отправляет вам сумму продажи за вычетом комиссии кредитной карты, которая снова составляет 12,50 долларов США (500 долларов США X 2,5%).

Дебетуйте свой денежный счет на 487,50 долларов США (500–12,50 долларов США), дебетуйте расходы по кредитной карте на 12,50 долларов США и зачислите на свой счет дебиторской задолженности 500 долларов США.

Вторая запись журнала должна выглядеть так:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Наличные | Продажи по кредитным картам | 487,50 | <тд>|

| Расходы по кредитной карте | <тд>12,50 | <тд>|||

| Дебиторская задолженность | <тд> <тд>500,00 |

Хотите упростить учет продаж по кредитным картам? Программное обеспечение для онлайн-бухгалтерии Patriot упрощает управление вашими бухгалтерскими книгами. Начните самостоятельную демонстрацию прямо сейчас!