Заставить клиентов выполнять свои платежные обязательства может быть все равно, что вырывать зубы. Многие клиенты ждут до истечения срока платежа. С другими вам нужно отправить несколько запросов на оплату после истечения крайнего срока. Если вашему бизнесу нужны наличные, рассмотрите возможность предоставления скидки при досрочном платеже.

Итак, что такое скидка за раннюю оплату? Это поможет или навредит вашему бизнесу? Узнайте ниже.

Скидка за досрочную оплату — это скидка, которую клиенты могут получить за свои покупки, если они заплатят до установленного срока. Этот тип скидки также называется скидкой при оплате наличными, скидкой за быструю оплату или скидкой при продаже.

Если вы предлагаете кредит своим клиентам, вы, вероятно, отправляете счет, в котором указано, когда должны быть произведены платежи, как их оплатить и т. д. Поскольку счета-фактуры дают клиентам время для оплаты счетов (например, 30–60 дней), многие компании предлагают скидку за досрочную оплату, чтобы ускорить платежи.

Скидка за досрочную оплату побуждает клиентов оплачивать свои счета раньше, что может предотвратить просроченные платежи или даже несуществующие платежи, когда клиент не платит.

Вы можете указать условия скидки за досрочную оплату непосредственно в счете-фактуре. Вы также можете рассказать клиентам о предложении в точке продажи. Таким образом, они могут начать планировать платеж до того, как получат свой счет.

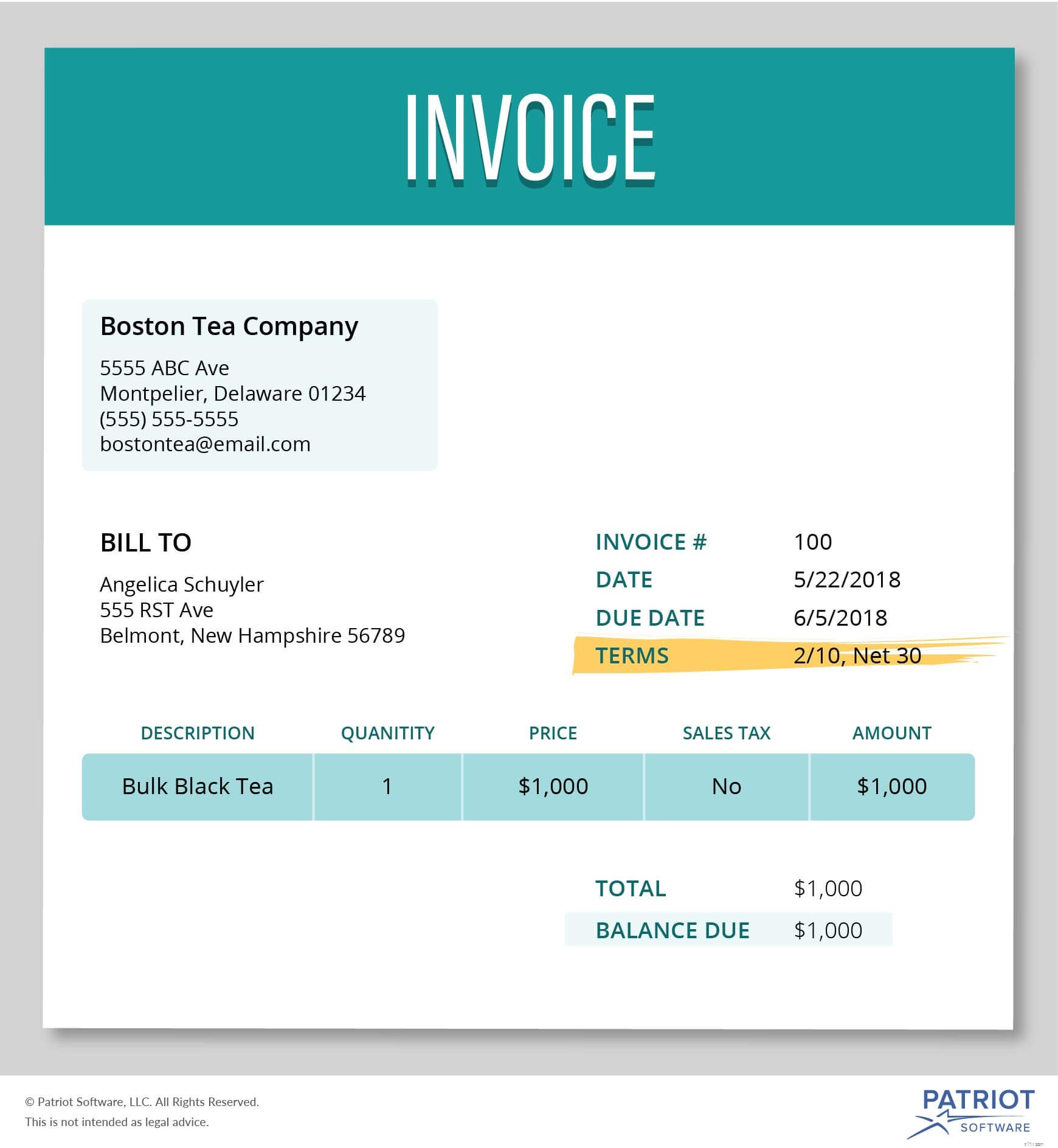

Когда вы создаете свой счет, вы должны указать скидку за раннюю оплату определенным образом. Прежде чем перейти к этому, вам нужно знать части счета-фактуры.

Ваш счет должен включать дату счета, информацию о клиенте, информацию о продавце, приобретенных товарах или услугах, общую сумму к оплате, условия платежа (дата платежа, скидка за досрочную оплату, способ оплаты и т. д.) и номер счета.

Чтобы написать условия вашей скидки за раннюю оплату, вы напишите процентную скидку, которую получит клиент, а затем количество дней, в течение которых они должны заплатить, чтобы получить эту скидку. Затем вы должны написать обычную дату родов. Например, 2/10, Net 30 означает, что клиент получит скидку 2 %, если оплатит счет в течение 10 дней, а не 30 дней.

Вы не хотите предлагать слишком большую скидку, иначе ваша прибыль будет очень тонкой. В то же время вы хотите, чтобы скидка была достаточным стимулом для того, чтобы клиенты захотели платить раньше. Сколько вы должны предложить?

Найдите рентабельность вашего продукта. Для этого используйте формулу [(Цена продукта – Стоимость проданных товаров) / Цена продукта] X 100.

Себестоимость проданных товаров можно узнать, просуммировав все свои затраты на создание продукта или предложение услуги. Затем вычтите эти расходы из цены вашего продукта, чтобы получить разницу. Наконец, разделите эту сумму (цена продукта за вычетом стоимости проданных товаров) на цену продукта и умножьте на 100. Это покажет вам, какой процент вашей прибыли вы сохраняете. Вы можете найти свою норму прибыли без скидки за досрочную оплату. Затем вы можете попробовать разные варианты скидок и определить, сможете ли вы по-прежнему получать достаточно высокую прибыль.

Допустим, вы установили цену продукта в размере 300 долларов. Это стоит вам 210 долларов, чтобы сделать. Во-первых, найдите свою норму прибыли:

300–210 долл. США =90 долл. США

90 долл. США / 300 долл. США =30 %

Вы хотите предоставить своему клиенту скидку за ранний платеж в размере 4%, что позволит сэкономить 12 долларов США. Определите норму прибыли для скидки за досрочную оплату:

288–210 долл. США =78 долл. США

78 долл. США / 300 долл. США =26 %

При досрочной оплате со скидкой 4 % вы все равно получите прибыль в размере 26 %.

Принимая решение о скидке наличными, обязательно учитывайте отраслевые стандарты и конкурентов. Узнайте, сколько другие компании берут за аналогичные услуги или продукты. Вы можете предложить достаточно низкую скидку за ранний платеж, чтобы оставаться конкурентоспособными.

Вот несколько примеров вариантов скидок:

Не забудьте оставить себе достаточно места, чтобы покрыть расходы и получить здоровую прибыль. Убедитесь, что ваша компания может предоставить скидку.

Как и для любой транзакции, вам необходимо создать записи в журнале для скидок за раннюю оплату.

Используя двойную запись, вы должны создать первоначальную запись в журнале, когда клиент совершает покупку до того, как он заплатит. Затем вы должны создать вторую запись в журнале, когда клиент заплатит.

В своей первой записи в журнале, в которой записана транзакция, дебетуйте свой счет дебиторской задолженности и кредитуйте свой счет инвентаризации. Поскольку клиент должен вам, вы увеличите дебиторскую задолженность, а также уменьшите свои счета запасов.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Дебиторская задолженность | Продажа покупателю | Х | <тд>|

| Инвентарь | <тд> <тд>Х |

Когда клиент платит, пришло время отменить запись, создав вторую запись в журнале. Дебетуйте свой денежный счет, чтобы увеличить его, и кредитуйте свой счет дебиторской задолженности, чтобы уменьшить его.

Вот как выглядела бы обычная запись в журнале без скидки:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Наличные | Продажа покупателю | Х | <тд>|

| Дебиторская задолженность | <тд> <тд>Х |

Однако учет скидок за раннюю оплату требует, чтобы вы добавили еще одну учетную запись для учета денег, которые ваш бизнес «теряет» из-за скидки при продаже. Вы должны использовать учетную запись для скидок.

Учетная запись «Скидки с продаж» — это учетная запись, противоположная выручке. Это означает, что его цель — помочь вам сопоставить ваши неравные счета (в данном случае «Денежные средства и дебиторская задолженность»). В результате вы будете дебетовать свой счет со скидкой с продаж. Вместе ваши счета «Наличные» и «Скидки с продаж» будут равны вашему счету «Дебиторская задолженность».

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Наличные | Продажа покупателю | Х | <тд>|

| Скидки при продаже | <тд>Х | <тд>|||

| Дебиторская задолженность | <тд> <тд>Х |

Поскольку учетная запись скидок фактически уменьшает сумму дохода вашего бизнеса, вам необходимо вычесть общую сумму из валового дохода вашего бизнеса в конце периода.

Допустим, вы продаете клиенту 5000 долларов. Сначала вы должны зарегистрировать продажу, которую вы совершили покупателю, списав Дебиторскую задолженность и кредитовав Запасы.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Дебиторская задолженность | Продажа покупателю | 5000 | <тд>|

| Инвентарь | <тд> <тд>5000 |

Вы предлагаете скидку за досрочную оплату в размере 4%, если клиент может заплатить в течение 15 дней (4/15, нетто 30). Клиент платит в течение 15 дней, и вы должны зарегистрировать транзакцию в своих книгах.

Чтобы зарегистрировать платеж клиента, вы дебетуете свой кассовый счет и кредитуете свой счет дебиторской задолженности. Поскольку клиент получает скидку, вы также должны дебетовать свой контрсчет по доходам, то есть Скидки с продаж.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Наличные | Продажа покупателю | 4800 | <тд>|

| Скидки при продаже | <тд>200 | <тд>|||

| Дебиторская задолженность | <тд> <тд>5000 |

Регулярно ли вы отправляете счета? С помощью программного обеспечения для онлайн-бухгалтерии Patriot вы можете создавать счета и отслеживать те, которые не были оплачены. Наше программное обеспечение простое в использовании, и мы предлагаем бесплатную поддержку. Получите бесплатную пробную версию сегодня!