Если вы молоды, есть вероятность, что инвестирование еще не входит в ваши планы. Но молодые инвесторы имеют огромное преимущество перед большинством людей, когда речь идет о накоплении богатства, и это время.

Может быть, вы только что закончили колледж или сняли свою первую квартиру с друзьями. Жизнь — это приключение, наполненное множеством возможностей, и все дело в том, чтобы узнать, кто вы есть в этом мире.

Но чем раньше вы начнете инвестировать, тем больше времени вы дадите своим деньгам, чтобы они приумножились, и тем легче вам в конечном итоге будет достичь своих долгосрочных финансовых целей.

Вот несколько советов, как инвестировать, пока вы молоды, чтобы помочь вам отвлечься от второстепенных задач.

Инвестируя, вы можете учиться на практике. Это немного похоже на обучение игре на новом виде спорта или игре на музыкальном инструменте.

Представьте, если бы вы захотели сплавиться на каяке по реке Колорадо. Вы начнете с гребли на озерах, а затем перейдете к рекам класса I и II, прежде чем перейти к более сложной бурной воде. В конце концов, при достаточной практике и опыте, вы, возможно, будете готовы преодолевать пороги реки Колорадо.

Инвестирование очень похоже. А как молодой инвестор, у вас есть преимущество в том, что у вас есть больше времени для изучения рынков, уточнения своих инвестиционных стратегий и извлечения уроков из своих успехов и неудач.

Важно сделать первый шаг.

Если вы инвестируете, пока вы молоды, вы также сможете в полной мере воспользоваться преимуществами сложных процентов, когда будете накапливать богатство в течение следующих четырех, пяти или даже шести десятилетий.

Проще говоря, начисление сложных процентов — это любой доход, полученный от вашего основного долга, плюс ваши прошлые доходы. Например, если у вас есть деньги на банковском счете, это проценты на эту сумму плюс прошлые проценты, которые она заработала с течением времени. Если у вас есть деньги на инвестиционном счете, это процент, который вы можете заработать сверх ваших первоначальных инвестиций, плюс его предыдущие доходы.

Чем раньше вы начнете, тем больше времени будет работать в вашу пользу.

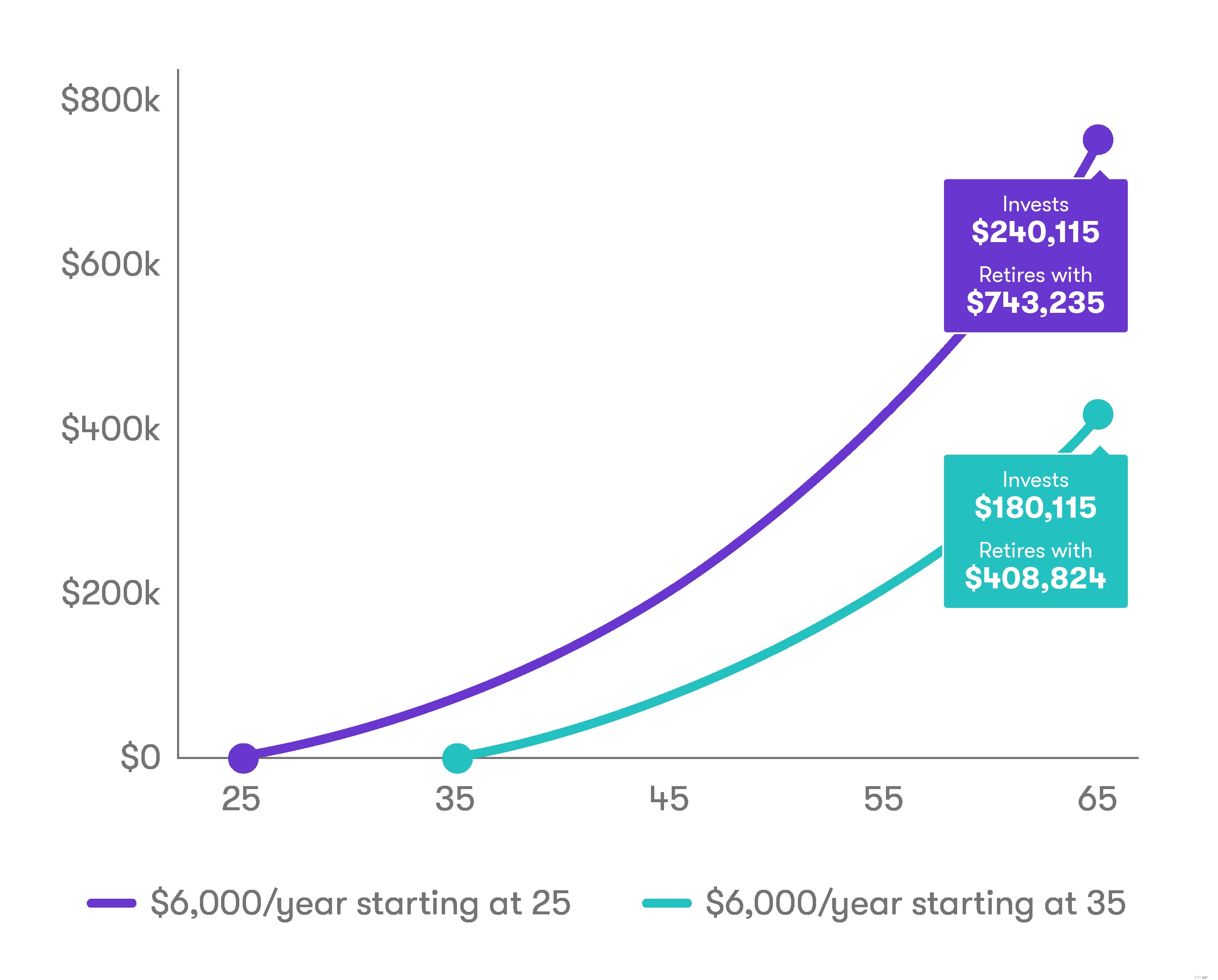

На следующей диаграмме* показано, что произойдет, если вы инвестируете 6000 долларов в год до выхода на пенсию в возрасте 65 лет, начиная с 25 лет по сравнению с 35 летами, при годовой доходности 5%.

Если вы еще не создали бюджет, сейчас самое время начать.

Бюджет не только поможет вам определить, сколько у вас есть на основные расходы, такие как аренда жилья, студенческие ссуды, продукты и транспорт, но также покажет, сколько вам осталось откладывать каждый месяц.

В то время как эксперты рекомендуют откладывать до 20% вашей заработной платы на сбережения, если это слишком много для начала, попробуйте меньшую сумму. Дело в том, что вы откладываете что-то каждый месяц. (Подробнее об установке бюджета читайте здесь.)

После того, как вы создадите денежный буфер в размере от трех до шести месяцев сбережений как на черный день, так и на чрезвычайные ситуации, вы можете начать думать об инвестировании.

Такие инструменты, как Auto-Stash, помогут автоматизировать ваши инвестиции, чтобы вы не пропустили ни одного месяца.

Хотите отдохнуть в старости? Если вы инвестируете в долгосрочной перспективе, вам следует серьезно подумать о размещении денег на пенсионном счете.

IRA — это пенсионные сберегательные счета с налоговыми льготами, которые могут помочь вам накопить сбережения. Существует два основных типа IRA — традиционная и Roth, и основное различие между ними заключается в том, когда вы платите налоги со взносов и доходов.

С традиционными IRA вы делаете взносы с отсрочкой налогообложения, а затем платите налоги, когда снимаете деньги. С Roth вы платите налоги на взносы, но снятие средств позже, как правило, не облагается налогом.

Лимиты взносов на 2019 год одинаковы, независимо от того, есть ли у вас традиционная IRA или Roth:вы можете вносить до 6000 долларов США в год (эта сумма увеличивается до 7 000 долларов США в год, если вам 50 лет и старше).

Если у вас есть план, спонсируемый работодателем, например, 401(k), рассмотрите возможность участия в нем. (Вообще говоря, вы можете делать взносы как в IRA, так и в 401(k) в один и тот же год, однако вы можете не иметь права на все налоговые преимущества обоих счетов. Вы можете откладывать до 19 000 долларов США в год на 401(k) и компенсационные выплаты в размере 6000 долларов США после того, как вам исполнится 50 лет. Как и в случае с традиционной IRA, ваши взносы по 401(k) отсрочены по налогу.

Наша философия инвестирования проста, и мы свели ее к трем основным шагам, которые мы называем «Путь тайника»:

За прошедшие годы рост рынка превысил стандартные нормы сбережений на банковских счетах. Забегая вперед, эксперты ожидают, что рынки вернутся примерно на 5%. Благодаря способности сложных процентов и регулярным инвестициям у вас есть возможность накопить богатство для желаемого финансового будущего.

А за счет диверсификации у вас будут различные инвестиции, которые не подвержены одинаковым рыночным рискам, включая акции, облигации, денежные средства и сырьевые товары.

Вы также будете выбирать инвестиции во многих секторах экономики, а не только в самых популярных на данный момент отраслях, а также в разных регионах по всему миру. Мы предлагаем биржевые фонды (ETF), которые упрощают диверсификацию.

Особое примечание: Все инвестиции сопряжены с риском. Вы можете потерять деньги, инвестируя в акции, облигации, взаимные фонды, биржевые фонды и другие рыночные ценные бумаги. Узнайте больше об инвестиционных рисках здесь.

С Stash вы можете легко инвестировать в десятки фондов и отдельных акций. И пока вы этим занимаетесь, ознакомьтесь с Stash Learn. У нас есть сотни историй, которые помогут вам обучиться инвестированию.

Так что отойди от дел и начни копить уже сегодня! Вы можете начать всего с 5 долларов США.

Советы психолога по борьбе со страхом для инвесторов

Развод? 7 советов по обеспечению финансовой ясности в неспокойное время

Уоррен Баффет:советы по инвестированию на фондовом рынке для «среднестатистического человека»

5 полезных советов по личным финансам для 30-летних

Советы по составлению полезного контрольного списка весенней уборки