Жизнь приходит за один день. И легко увлечься повседневными драмами или погоней за драконом сиюминутного удовлетворения, не думая о более широкой картине.

Например, вы можете почувствовать желание съесть целую упаковку Oreos. Но такой тип поведения может быть очень разрушительным в долгосрочной перспективе как для вашего здоровья, так и, возможно, для ваших потенциальных клиентов.

И то же самое касается ваших финансов. Вы можете хотеть тратить, тратить, тратить, но когда вы думаете о годах в будущем, становится ясно, что вам, вероятно, следует рассмотреть стратегию, подходящую для долгосрочной перспективы.

Это часть Stash Way. Подожди, а что такое Тайник?

Как инвестор, вы, вероятно, сосредоточены на том, что происходит с вашими деньгами — возможно, изо дня в день. Это означает, что каждый сбой на рынке, включая провалы в зону коррекции, приносит с собой возможности для паники.

И у рынка бывают плохие дни, и бывают времена, когда инвесторам приходится терпеть медвежьи рынки или затяжные рыночные спады. Бывает. Но важно помнить, что исторически рынки восстанавливались.

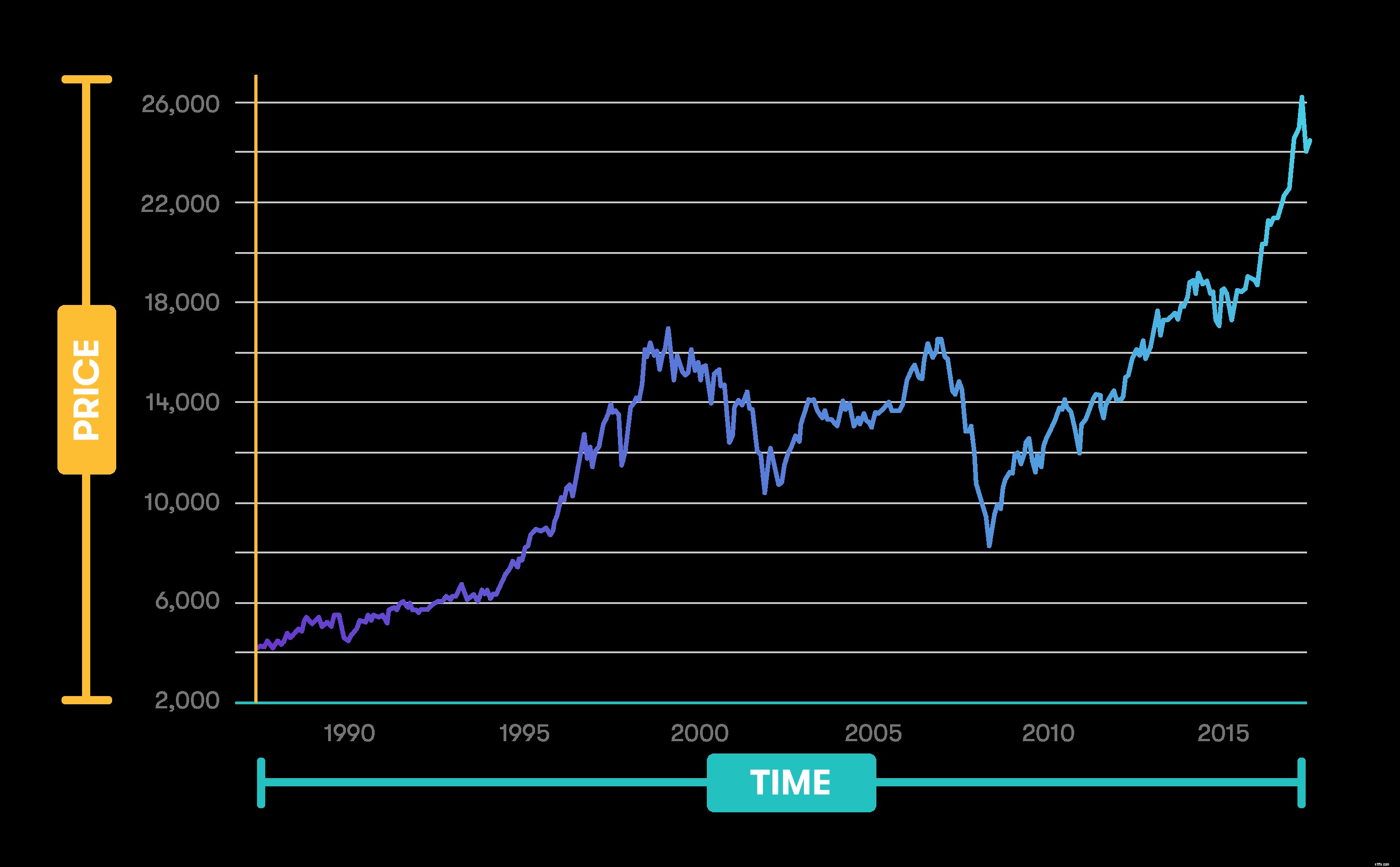

Если вы посмотрите на показатели промышленного индекса Доу-Джонса за последние несколько десятилетий, вы увидите, что, несмотря на некоторые спады, рынок со временем имеет тенденцию к росту:

Инвестор, ориентированный на краткосрочную перспективу, мог продать во время одного из спадов за эти годы, опасаясь, что все его инвестиции распадутся. Но если бы они «уменьшили масштаб» или держали в уме общую картину, они бы знали, что все это часть цикла.

Если вы продаете свои инвестиции во время экономического спада, вы фактически фиксируете свои убытки и потенциально упускаете будущую рыночную прибыль.

Экономика рухнула в 2008 году, и акции вошли в медвежий рынок примерно на полтора года. Многие инвесторы запаниковали, продали свои вложения, и по мере того, как они продавали, распространялся пессимизм, и рынки тянулись вниз еще больше.

В конце концов, индекс Доу-Джонса достиг дна около 6500 пунктов (убыток более 50%), а фондовый рынок США потерял 13 триллионов долларов по сравнению с предыдущими максимумами. С тех пор, однако, рынок был бычьим. По состоянию на октябрь 2018 года индекс Доу-Джонса колеблется в районе 25 000 пунктов — за последние десять лет он увеличился почти в четыре раза.

Как перестать беспокоиться о ежедневных приливах и отливах рынка и стать стойким инвестором со стальными нервами, как Уоррен Баффет? Хотя вы можете подготовить свое портфолио, приняв The Stash Way, следует учитывать и другие моменты: