Подумайте об экономии на пенсию тяжело? Ты не одинок.

Требуется работа. Вы должны взять доллары, которые вы заработали сегодня — и могли бы легко потратить сегодня — и отложить их, возможно, на много десятилетий в будущем.

Эти доллары помогут вам, когда вы перестанете работать и перестанете получать доход.

К сожалению, потребители в США не очень хорошо экономят. По данным Института экономической политики, аналитического центра, который опубликовал в 2016 году отчет о ситуации с пенсионным обеспечением в США, в США действительно наблюдается кризис пенсионных сбережений.

Однако сложно понять, сколько вам на самом деле нужно, особенно потому, что оценки финансовых экспертов сильно различаются.

Вот что найдено в отчете:

В среднем все семьи трудоспособного возраста (от 32 до 61 года) сэкономили 95 776 долларов США.

Средние семейные сбережения в разбивке по возрасту:

56–61: 163 577 долл. США

50–55: 124 831 долл. США

44–49 : 81 347 долл. США

38–43: 67 270 долларов США

32–37: 31 644 доллара США

По данным EPI, проблема со средними значениями заключается в том, что люди с более высокими доходами и нормами сбережений, как правило, искажают итоговые значения.

Правда может быть ближе к среднему количеству сэкономленных средств. Медиана — это точное среднее значение, означающее, что число представляет собой место, где у половины были большие суммы, а у половины — меньшие суммы.

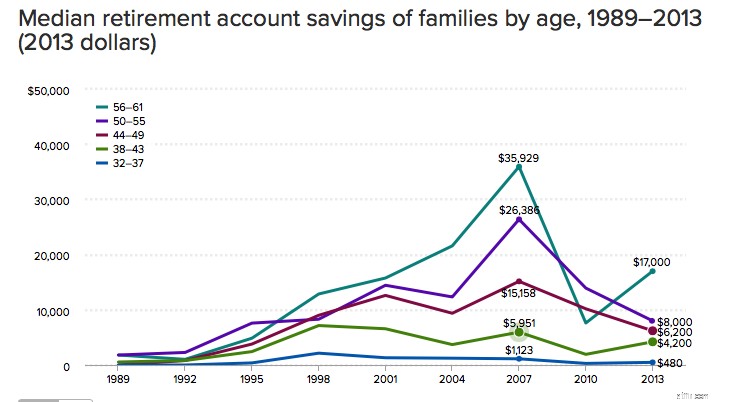

Вот как выглядят эти цифры:

56–61: 17 000 долл. США

50–55: 8 000 долл. США

44–49: 6 200 долл. США

38–43: 4 200 долл. США

32–37: 480 долл. США

Как правило, большинство финансовых консультантов рекомендуют откладывать достаточно, чтобы компенсировать от 70% до 80% вашего пенсионного дохода.

Эта формула несколько спорна, поскольку то, что вам понадобится после окончания работы, зависит от человека. (Для многих людей после выхода на пенсию расходы могут быть значительно ниже, чем в трудоспособном возрасте.)

По общему правилу, если вы сейчас зарабатываете 100 000 долларов США, к пенсионному возрасту у вас должно быть около 1,8 млн долларов США, при условии, что стандартные ежегодные выплаты составляют 4 %.

Если ваши сбережения больше напоминают гораздо меньшие средние и медианные сбережения, указанные выше, это нормально.

Хотя вам, возможно, и не нужно получать 70 % своего дохода, вам, вероятно, следует серьезно отнестись к откладыванию денег. Если вы можете, попробуйте откладывать от 15% до 20% своего дохода до вычета налогов ежегодно, говорят финансовые эксперты.

Используйте налоговые льготы. Если у вас есть доступ к 401 (k), вы можете ежегодно откладывать до 19 000 долларов.

Налоговый счет IRA позволит вам отложить 6000 долларов США, а начисленные суммы до 7 000 долларов США. Пожертвования на традиционные счета IRA снизят ваш налогооблагаемый доход, в то время как взносы на счета Roth IRA не облагаются налогом, однако в обоих типах счетов доходы не облагаются налогом до выхода на пенсию.

Убрать тайник