Независимо от того, сколько вы планируете, вы, вероятно, столкнетесь с несколькими сюрпризами на пенсии. Жизнь большинства пенсионеров во многом отличается от той, которую они изначально планировали.

Вот 16 вещей, которые удивили пенсионеров. Используйте эти данные, чтобы улучшить свой общий пенсионный план для более счастливого и безопасного будущего.

Когда дело доходит до выхода на пенсию, планирование — это все. Однако даже на самые продуманные планы могут повлиять неожиданные события.

Настоящий пенсионный сюрприз? Как правило, на пенсии мы становимся счастливее!

После стресса, связанного с построением карьеры и воспитанием детей, счастье большинства людей на пенсии, кажется, увеличивается.

На самом деле, вы, вероятно, будете шокированы, узнав, какие два возраста во взрослой жизни, скорее всего, будут для вас самыми счастливыми.

Эксперты из Принстонского университета и Лондонской школы экономики и политических наук обнаружили, что пик счастья приходится на возраст 23. и 69 . Узнать больше…

Используйте NewRetirement Planner, чтобы обрести уверенность, необходимую для выхода на пенсию и счастливой жизни на пенсии.

Составьте подробный и персонализированный финансовый план. NewRetirement упрощает задачу.

Начать сейчас

Исследование Общества актуариев показало, что «шоковые» события — пенсионные сюрпризы — оказали значительное влияние на активы многих пенсионеров. Более чем каждый третий респондент испытал финансовые потрясения, которые истощили не менее 25 % их активов.

Большинство пенсионеров беспокоятся о том, смогут ли они справиться с такого рода финансовыми потрясениями:

Ремонт дома: Только 18% пенсионеров готовы заняться ремонтом дома. Домовладение дорого. Ремонт и техническое обслуживание, страховка и налоги и многие самые неожиданные ремонты стоят недешево. Ремонт дома, от ремонта крыши до замены сломанной печи или кондиционера, может обойтись в тысячи долларов и нанести серьезный удар по пенсионным накоплениям, особенно для пенсионеров, которые часто все еще выплачивают ипотеку.

Когда приближается выход на пенсию, взгляните на свой дом и подумайте, какой капитальный ремонт вам может понадобиться в ближайшие десять-двадцать лет. Либо сделайте их до выхода на пенсию, либо отложите немного денег, чтобы позаботиться о них на пенсии.

Если вы относитесь к числу тех, кто беспокоится о возможном ремонте дома, подумайте о сокращении и других способах уменьшить свое жилищное бремя.

Ремонт автомобилей: Между тем, 27% пенсионеров чувствуют себя вполне готовыми к ремонту или замене автомобиля. Исследование Бюро трудовой статистики показало, что транспортные расходы являются вторыми по величине расходами на пенсию после жилья — они стоят больше, чем даже здравоохранение.

Член семьи нуждается в поддержке: Пенсионеры сегодня рискуют тем, что им придется помогать своим детям и родителям. Мы поколение сэндвичей. И только 8% сегодняшних пенсионеров чувствуют себя готовыми помочь членам семьи.

Откладывание средств на непредвиденные обстоятельства, а также на определенные виды расходов, описанных выше, может помочь уменьшить ваше беспокойство.

Рост расходов на страхование: Климатические катастрофы случаются чаще. В худшем случае это может означать огромные убытки, а в лучшем — рост расходов на страхование.

В конце прошлого года компания Fidelity Benefits Consulting опубликовала свою последнюю оценку расходов на медицинское обслуживание пенсионеров, и это снова шокирует людей, приближающихся к пенсионному возрасту.

Согласно отчету, 65-летней супружеской паре, выходящей сегодня на пенсию, потребуется в среднем 300 000 долларов США (в сегодняшних долларах) для покрытия медицинских расходов в период выхода на пенсию, по сравнению с 245 000 долларов США в 2015 году.

Эти расходы включают страховые взносы Medicare, доплаты, франшизы, отпускаемые по рецепту лекарства и другие личные расходы. Кроме того, как отмечается в отчете Общества актуариев, у большинства пенсионеров нет стоматологической страховки, а расходы на стоматологические услуги не покрываются Medicare. Стандартная офтальмологическая помощь, слуховые аппараты и осмотры для их подбора также не покрываются Medicare.

Если у вас есть возможность, отличным способом сэкономить на медицинских расходах до выхода на пенсию является сберегательный счет здоровья. Сотрудники, охваченные планами медицинского страхования с высокими вычетами, могут вносить деньги в HSA до вычета налогов в течение своих трудовых лет, а затем снимать деньги, не облагаемые налогом, чтобы использовать их для покрытия медицинских расходов позже.

Используйте NewRetirement Planner, чтобы получить надежные и полностью персонализированные ответы.

Начать сейчас

Исследование, проведенное социологами из Университета Боулинг-Грин в 2015 году, показало, что с 1990 по 2010 год количество разводов среди людей старше 50 лет удвоилось:с менее чем 1 из 10 до более чем 1 из 4.

В большинстве случаев разводящиеся пары делят имущество пополам во время развода. Внезапно деньги, на которые можно было прожить в пенсионные годы, перестали выглядеть так уж много.

Если вы разводитесь в трудовые годы, у вас есть время усердно работать и откладывать деньги, чтобы попытаться оправиться от потери. Но развод во время выхода на пенсию означает, что у вас нет времени на восполнение потерянных активов.

Если вы беспокоитесь о разводе, попробуйте:

Если вы стали инвалидом, стоимость помощи в повседневных жизненных задачах обычно не покрывается Medicare. Большинство людей мечтают о том, чтобы на пенсии активно заниматься спортом, играть в гольф, путешествовать, заниматься садоводством или просто проводить много времени с близкими.

К сожалению, эта мечта недолговечна для поразительно высокого процента пенсионеров.

По данным LongTermCare.gov, человек, которому сегодня исполняется 65 лет, с вероятностью 70% нуждается в какой-либо форме долгосрочного ухода, будь то на дому или в учреждении.

AARP рекомендует приобретать страховку на случай длительного ухода в возрасте от 60 до 65 лет для отдельных лиц и от 55 до 60 лет для супружеских пар. Кроме того, при покупке этого страхового покрытия предоставляются налоговые льготы, что может помочь снизить общие расходы.

Однако существует множество других способов покрыть эти потенциальные финансовые затраты.

Одним из самых уникальных аспектов NewRetirement Planner является то, что он позволяет вам «примерить» различные способы планирования мероприятий по уходу. Вы можете примерно смоделировать, что произойдет, если вы купите страховку на случай длительного ухода, купите аннуитет с отложенным доходом или решите нанять родственника для ухода за вами.

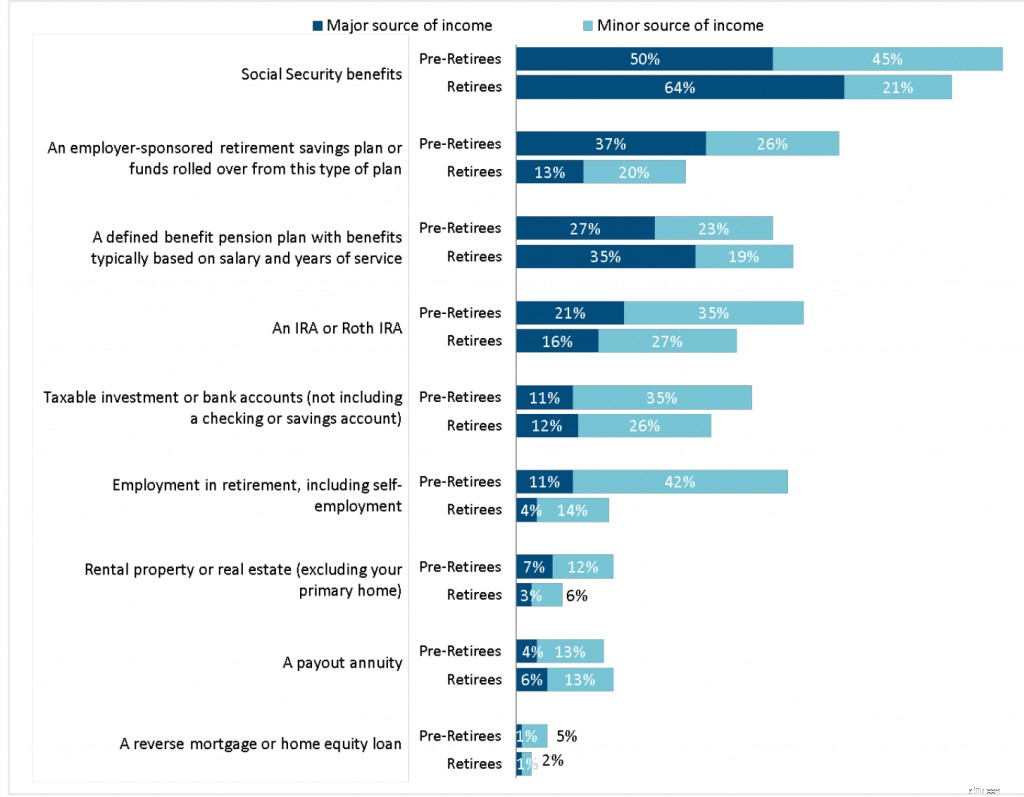

В прошлом пенсионеры могли финансировать значительную часть своих расходов на проживание за счет дивидендов по акциям и процентных платежей по облигациям. Но за последние 20 лет стало труднее доказать, что вы можете выйти на пенсию за счет дохода от дивидендов по акциям и облигаций.

Согласно исследованию рисков и процесса выхода на пенсию, проведенному Обществом актуариев за 2019 год (опубликовано в мае 2020 года), только 12 процентов пенсионеров говорят, что налогооблагаемый инвестиционный счет является основным источником дохода, и еще 26 процентов говорят, что их проценты и дивиденды несущие счета обеспечивают лишь второстепенный источник дохода.

Есть много причин, по которым дивиденды составляют меньшую часть пенсионного дохода, в том числе историческая тенденция компаний выплачивать меньшую часть своей прибыли в виде дивидендов с 1990-х годов, а также предпочтение инвесторов в отношении акций роста по сравнению с акциями стоимости. В действительности, большинство пенсионеров зависят от социального обеспечения как основного источника дохода, и планы пенсионных накоплений, спонсируемые работодателем (ваш 401k), идут позади традиционных IRA для пенсионного дохода.

*Источник: Исследование рисков и процесса выхода на пенсию, 2019 г.:отчет о результатах, Общество актуариев, 2020 г.

Стратегия, делающая упор на дивидендный доход, имеет несколько недостатков. Многие стабильные компании выплачивают дивиденды, но инвесторы могут потерять деньги, если компании урежут свои дивиденды, и инвесторы будут вынуждены продавать акции для получения дохода.

Инвестирование дивидендов еще более осложняется ненадежностью дивидендов за последние 20 лет. Пенсионеры в 1990 году, имевшие портфель, включающий General Motors, Barnes &Noble, General Electric и Washington Mutual, Inc., могли рассчитывать на стабильный поток квартальных доходов. После финансового кризиса 2008 года и кризиса, вызванного COVID-19, многие традиционные акции, приносящие дивиденды, сократили свои дивиденды или полностью прекратили свою деятельность.

Инвесторы, заинтересованные в дивидендах, могут снизить свой риск, купив ориентированные на дивиденды ETF, но даже они обычно приносят менее пяти процентов.

Инвестиции в виде дивидендов по-прежнему можно считать хорошим источником пенсионного дохода, но акции, приносящие дивиденды, должны быть сбалансированы с другими типами инвестиций в диверсифицированном портфеле.

Мы всю жизнь работали, тратили заработанные деньги и, надеюсь, немного откладывали. Когда мы выходим на пенсию, все, что мы когда-либо испытывали в отношении управления собственными финансами, переворачивается с ног на голову. Мы больше не зарабатываем столько денег на работе.

Сюрприз на пенсии заключается в том, что мы должны выяснить, как обойтись и максимизировать то, что у нас уже есть. Вместо того, чтобы экономить как можно больше, новые цели включают разработку стратегий пенсионного дохода — создание предсказуемого пенсионного дохода из того, что у нас есть.

Ознакомьтесь с 18 идеями для получения пенсионного дохода.

Когда вы свободны от крысиных бегов — когда у вас есть свобода выйти на пенсию и сойти с беговой дорожки, вы можете прийти к выводу, что время дороже денег.

Одно исследование показало, что люди, которые были чрезвычайно обеспокоены пенсионными финансами, неожиданно оказались намного счастливее после выхода на пенсию — в основном потому, что они лучше контролировали свое время. На самом деле, способность контролировать свое время — это то, что многие люди сейчас определяют выходом на пенсию.

В опросе SOA 65% предпенсионеров и 48% пенсионеров заявили, что, по их мнению, инфляция хотя бы немного повлияет на сумму денег, которая им нужна каждый год на пенсии. Пенсионное планирование, не учитывающее инфляцию, может удовлетворить потребности пенсионеров, вышедших на пенсию раньше, но не удовлетворить их потребности спустя 10–15 лет.

Учтите, что с 1913 по 2013 год средний уровень инфляции в США составлял 3,22%. Хотя это звучит разумно в годовом исчислении, такой уровень инфляции означает, что цены удваиваются каждые 20 лет.

В последнее время показатели инфляции резко возросли. Только время покажет, является ли недавнее повышение цен временным всплеском пандемии или долгосрочной тенденцией.

Пенсионеры также в большей степени страдают от увеличения стоимости определенных категорий расходов, которые могут не учитываться в общих индексах стоимости жизни, таких как страховые взносы Medicare, расходы на здравоохранение и расходы на долгосрочный уход. Увеличение стоимости жизни в пособиях по социальному обеспечению не поспевает за ростом в этих категориях.

Инфляция может быть одним из самых разрушительных пенсионных сюрпризов.

NewRetirement Planner позволяет вам устанавливать и изменять свои собственные пессимистичные и оптимистичные уровни инфляции, что дает вам лучшее представление о вашем будущем.

Потенциальный спад на фондовом рынке или потери на рынке жилья являются поводом для беспокойства по поводу выхода на пенсию.

На самом деле исследование показывает, что очень немногие пенсионеры чувствуют себя готовыми к этим финансовым потрясениям:

На самом деле управление своими активами — домом и сбережениями — важно и сложно.

Многие люди делают это сами, но другие обращаются за помощью к доверительному финансовому консультанту. NewRetirement предлагает недорогие консультационные услуги, которые используют возможности технологий для предоставления чрезвычайно ценных советов и рекомендаций для более безопасного будущего. Расскажите нам о своих проблемах сегодня!

Опрос SOA показал, что сегодняшние предпенсионеры планируют выйти на пенсию в значительно более старшем возрасте, чем нынешние пенсионеры фактически выходят на пенсию. Средний фактический пенсионный возраст составляет 60 лет, однако двое из десяти предпенсионеров заявили, что планируют работать как минимум до 68 лет, а 14 % вообще не планируют выходить на пенсию.

Хотя это замечательная цель, факт заключается в том, что многие пожилые люди не могут продолжать работать после достижения пенсионного возраста. Опросы, проведенные Исследовательским институтом пособий работникам, показывают, что после экономического спада 2008 года около половины пенсионеров уволились с работы до того, как были к этому готовы. Некоторых пожилых людей увольняют с работы, на которой они работали годами; у других проблемы со здоровьем, из-за которых невозможно работать. Даже многие «добровольные» выходы на пенсию на самом деле подталкиваются компаниями, предлагающими пакеты досрочного выхода на пенсию или корпоративную культуру, недружелюбную к пожилым работникам.

Многие пенсионеры, оказавшиеся в таком положении, переходят на «промежуточную работу» — работу, которая может быть неполным рабочим днем и оплачиваться меньше, но помогает сократить разрыв между их последним местом работы и выходом на полную ставку.

Калькулятор выхода на пенсию NewRetirement позволяет вам устанавливать различные уровни трудового дохода для выхода на пенсию, что дает вам более точный и реалистичный план.

Хотя вполне вероятно, что вы будете счастливы на пенсии, пенсионная депрессия встречается на удивление часто.

Исследование, опубликованное в Journal of Population Aging, показало, что пенсионеры примерно в два раза чаще сообщают о симптомах депрессии, чем те, кто все еще работает. Кроме того, исследование лондонского Института экономики показало, что вероятность того, что кто-то будет страдать клинической депрессией, после выхода на пенсию возрастает примерно на 40 %.

Узнайте больше о том, как бороться с пенсионной депрессией.

Хотя подавляющее большинство американцев накопило недостаточно, есть значительное число людей, которые определенно накопили слишком много.

Узнайте, почему люди откладывают слишком много, и получите совет, как понять, что вы экономите слишком много. Или посоветуйтесь с теми, кто пересэкономил.

Традиционное пенсионное планирование рекомендует стремиться к 80% вашего предпенсионного дохода каждый год, чтобы поддерживать качество жизни на пенсии. Предполагается, что когда вы выйдете на пенсию, некоторые расходы, в том числе расходы на жилье, проезд, питание вне дома, налоги на заработную плату и пенсионные сбережения, сократятся.

Однако семьи в конечном итоге тратят больше, чем заложено в бюджете, особенно в раннем пенсионном возрасте.

Этот перерасход обычно происходит не на предметы первой необходимости, такие как еда и здравоохранение, а на дискреционные расходы, такие как путешествия и содержание более дорогого дома, чем им нужно. Понятно, что после долгой работы новые пенсионеры могут захотеть немного побаловать себя. Однако перерасход в первые годы выхода на пенсию может значительно увеличить ваши шансы на то, что вам не хватит средств на всю жизнь

.Даже самые продуманные пенсионные планы могут рухнуть, если вы не будете активно устанавливать разумный бюджет пенсионных расходов и придерживаться его. И чем подробнее, тем лучше.

Бюджетник в NewRetirement Planner позволяет прогнозировать расходы по категориям и изменять свои расходы с течением времени. Этот инструмент позволяет легко начать планировать ваши будущие финансы, и он учитывает многие детали, которые не рассматриваются в других инструментах. Это может означать более надежный план на будущее.

Некоторые люди, уходящие из рабочего мира, чувствуют, что потеряли свой статус, идентичность, социальную поддержку или свое предназначение. В некоторых случаях это чувство потери приводит к увеличению потребления алкоголя и даже к злоупотреблению алкоголем. Некоторые исследования даже показали, что употребление алкоголя растет среди пожилых людей.

В целом, CDC рекомендует ограничить употребление алкоголя не более чем одной порцией в день для женщин и двумя порциями в день для мужчин. Но даже эта сумма может быть слишком большой для некоторых. С возрастом люди часто становятся более чувствительными к воздействию алкоголя, а злоупотребление алкоголем может усугубить некоторые проблемы со здоровьем (например, остеопороз и высокий уровень сахара в крови). Употребление алкоголя и прием некоторых лекарств, даже отпускаемых без рецепта или лекарственных трав, может быть опасным или даже смертельным.

Безусловно, самая распространенная жалоба на пенсию — это скука и нечего делать. Хуже того, нечего делать и чувствовать себя ненужным.

Вот 14 способов избежать скуки на пенсии.

В то время как большинство пенсионеров, кажется, просто «смиряются с ударами» и адаптируются к возникающим финансовым проблемам, может быть, лучше учиться у людей, которые уже вышли на пенсию, и использовать в качестве своего пенсионного девиза «предупрежден — значит вооружен»…

Или, что еще лучше, может быть, лучшая стратегия выхода на пенсию:«Надейся на лучшее, планируй худшее».

НОВЫЙ рейтинг доверия пенсионному планировщику! Новая функция NewRetirement Planner поможет вам создать план, который вам понравится.

Существует четыре этапа создания надежного плана:

Создайте учетную запись или войдите в систему прямо сейчас, чтобы узнать, на каком этапе вы находитесь. NewRetirement Planner упрощает создание и поддержание плана.

Умные пенсионеры со временем осознают, что им нужен профессиональный план

5 тем, которые пары должны обсудить перед выходом на пенсию

То, чего вы не знаете, может навредить вашей пенсии

5 советов пенсионерам, обеспокоенным сегодняшней волатильностью рынка

Чему Роб Гронковски может нас научить о накоплении на пенсию