Явное большинство американцев упускает из виду основные пенсионные расходы. (Возможно, не вы, особенно если вы являетесь подписчиком NewRetirement Planner, но продолжайте читать, чтобы убедиться.)

Согласно опросу, проведенному в 2020 году Исследовательским институтом пособий работникам (EBRI), менее 4 из 10 американцев «запланировали экстренные расходы или подсчитали, сколько необходимо для покрытия расходов на здравоохранение» после выхода на пенсию.

Более того, исследование, проведенное Transamerica Center for Retirement Studies (TCRS), показало, что менее половины респондентов учитывали текущие расходы на здравоохранение, инфляцию, потребности в долгосрочном уходе и налоговое планирование. Кроме того, более 90 % упустили из виду риски выхода на пенсию раньше, чем ожидалось, или нехватки сбережений.

Вот полный список восьми самых важных, но упущенных из виду затрат при пенсионном планировании и что с ними делать.

Инфляция может иметь большое значение, особенно после выхода на пенсию, когда ваш доход не поспевает за увеличением стоимости товаров и услуг.

На протяжении большей части 20-го века инфляция была призраком, преследовавшим экономистов и правительства. Экономист Ганс Ф. Зеннхольц сказал:"Из всех несправедливостей инфляция является одной из величайших, поскольку она пожирает имущество миллионов трудолюбивых людей".

Люди в возрасте от 50 до 60 лет помнят «стагфляцию» 1970-х годов, когда цены выросли на 20 процентов в течение десятилетия. Это было плохое время для вкладчиков, пенсионеров и людей с фиксированным доходом, которые увидели, что их реальная покупательная способность испарилась.

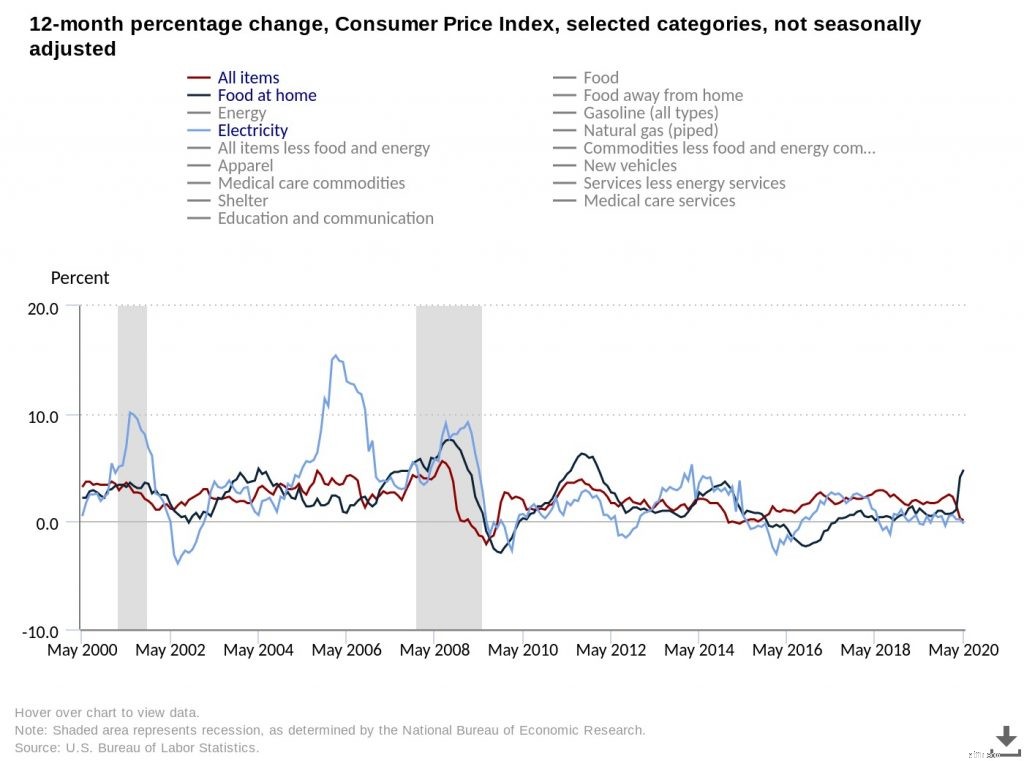

Но инфляция последних десяти-пятнадцати лет не была похожа на инфляцию в нашей коллективной памяти. Поэтому многие думают, что это больше не проблема. Стоимость большинства повседневных товаров и услуг, определяемая индексом потребительских цен (ИПЦ), остается низкой с начала века.

*Источник:Бюро статистики труда США, процентное изменение за 12 месяцев, индекс потребительских цен, выбранные категории, по состоянию на 23 июня 2020 г.

Большая часть увеличения связана с политикой количественного смягчения Федерального резервного банка после Великой рецессии. Это увеличение денежной массы не привело к инфляции цен, но привело к инфляции активов. Стоимость портфелей акций взлетела до небес, а недвижимость на дорогих рынках стала настолько дорогой, что стала недоступной для большинства покупателей жилья.

Оглядываясь назад, с 2009 года лучшая стратегия для вкладчиков заключалась в том, чтобы вложить все свои деньги в акции и купить дом в Сан-Франциско или Нью-Йорке. Между тем, расходы на медицинское обслуживание, обучение в колледже и уход за детьми резко возросли, что оказывает давление на более молодых вкладчиков, у которых все еще есть дети-иждивенцы или родители с хроническими проблемами со здоровьем.

У пенсионеров есть причины быть осторожными. Инфляция вряд ли останется низкой навсегда.

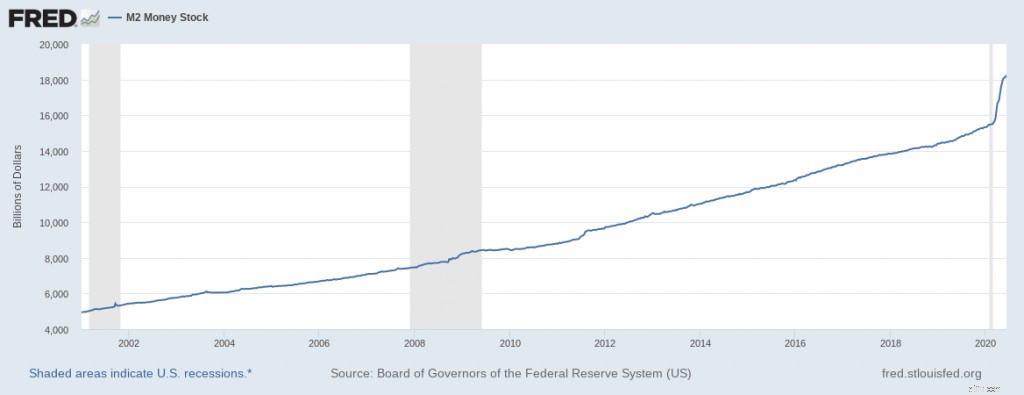

Если инфляция всегда и везде является денежным явлением, как выразился лауреат Нобелевской премии экономист Милтон Фридман, то мы запоздали с резким ростом цен. С 2001 года в США резко увеличилась денежная масса.

*Источник:экономические данные FRED, M2 Money Stock, по состоянию на 23 июня 2020 г.

Кроме того, катастрофа COVID-19 вызвала новую волну государственных заимствований и еще одно резкое увеличение денежной массы. Пока рано говорить о том, как это вливание денег повлияет на реальную экономику, но, скорее всего, оно будет не таким, как в недавнем прошлом:

Пенсионеры должны быть готовы к нескольким различным сценариям и иметь сбалансированный портфель с сочетанием безопасных и рискованных активов, а также много сухого порошка, чтобы пустить его в дело, когда появятся инвестиционные возможности.

При рассмотрении инвестиций помните, что, по крайней мере, вам нужно, чтобы ваша общая норма прибыли была как минимум равна уровню инфляции, чтобы ваши деньги не обесценивались. Может быть важно следить за вашей «реальной нормой прибыли». Ваша реальная норма прибыли – это процент прибыли от инвестиций за вычетом уровня инфляции или фактической покупательной способности ваших денег.

Рассмотрим эти примеры, если уровень инфляции составляет 3%

NewRetirement Retirement Planner делает эти расчеты за вас. Система обрабатывает сотни входных данных и создает надежные прогнозы.

Одними из наиболее важных входных данных являются темпы инфляции, и система позволяет вам вводить разные темпы инфляции для оценки различных сценариев.

Вы можете ввести оптимистичные и пессимистичные оценки для:

Хотя вы, возможно, перестали бить часы на работе, на пенсии время идет своим чередом. Если у вас есть дом или машина, вам придется поддерживать эти активы, как и раньше. Крышу нужно будет отремонтировать как минимум еще раз, и вы сможете проехать на своем автомобиле еще 50 000 миль.

К сожалению, рассчитать будущие расходы на техническое обслуживание сложнее, чем выяснить амортизацию вашего имущества и его восстановительную стоимость. Несчастные случаи также представляют собой опасность в будущем, и с увеличением количества экстремальных погодных явлений по всему миру, вы можете поспорить, что деревья будут падать ветром, дожди разрушат ваш фундамент, а экстремальные жара и холод потрескают ваши тротуары.

Инфляция может также увеличить текущие затраты на рабочую силу, необходимую для решения этих проблем. Сантехники сейчас кажутся возмутительно дорогими, но насколько они будут стоить через 20 лет? При выборе «вашего числа» для выхода на пенсию лучше всего дополнить его ожиданием того, что стоимость жизни вырастет.

Рекомендуется составить подробный бюджет будущих пенсионных расходов. NewRetirement Planner позволяет вам вводить расходы и то, как эти расходы будут меняться, в сотнях различных категорий.

Например:

Как можно предсказать то, чего вы не знаете, произойдет?

Это не вопрос с подвохом, но на него нет простых ответов. Рекомендуется:

Финансовый гуру Сьюз Орман недавно попала в заголовки газет, заявив, что вкладчикам следует отказаться от своих традиционных планов 401k и IRA в пользу планов Roth.

Ключевой вывод из ее аргумента заключается в том, что сейчас правительства занимают так много денег, что в будущем им придется повышать налоги. Вот почему планы Roth лучше:вы платите налоги со своих взносов сейчас, пока налоги низкие, а в будущем, когда налоги будут высокими, вы сможете сохранить все свои деньги.

Узнайте больше о преобразованиях Roth или смоделируйте преобразование Roth, используя свой собственный профиль в NewRetirement Planner.

Но профессиональные специалисты по финансовому планированию встретили существенный отпор, заявив, что история Ормана слишком проста. Во-первых, не существует универсальной стратегии для пенсионеров. Счета Roth, как правило, лучше подходят для молодых людей, которые находятся в начале своей карьеры и имеют низкий уровень налогообложения. Специалисты среднего и позднего карьерного роста зарабатывают больше и могут откладывать большую часть своих текущих доходов на сбережения с помощью традиционного счета.

С другой стороны, налоговые льготы, которые сегодня получают традиционные счета, могут перевесить затраты на будущие налоги, если после выхода на пенсию вы окажетесь в значительно более низкой налоговой категории. Экономия на налогах сегодня также позволяет приумножать деньги за счет сложных процентов. Как сказал Marketwatch Крис Чен, финансовый консультант Insight Financial Strategists, «название игры заключается не в том, чтобы не платить налоги с дистрибуции, а в том, чтобы минимизировать налоги на протяжении всей жизни».

И нет никакой гарантии, что будущее повышение налогов будет иметь форму штрафных санкций на доходы или прирост капитала для пенсионеров. Пожилые люди будут по-прежнему составлять большую часть электората по мере увеличения продолжительности жизни, и в результате их политическая власть, вероятно, возрастет. Но, как сказал Бен Франклин, в этом мире можно с уверенностью сказать только о двух вещах:смерти и налогах, так что лучше иметь план для обоих.

NewRetirement Planner имеет, безусловно, самый совершенный, подробный и надежный механизм налогового планирования.

Модель включает в себя текущие федеральные и государственные подоходные налоги и отчисления, моделирование реализованной прибыли и многое другое. На диаграмме "Налоговая статистика" вы можете увидеть:

Не думайте, что Medicare покроет все ваши медицинские расходы после выхода на пенсию.

По данным Fidelity Investments, 65-летняя пара, выходящая на пенсию в 2019 году, может рассчитывать потратить 285 000 долларов США. оплачивать расходы на здравоохранение и медицинские расходы на свой счет на протяжении всего выхода на пенсию.

Обязательно используйте NewRetirement Planner, чтобы получить персонализированную оценку ваших личных медицинских расходов с использованием вашего почтового индекса, типов страхового покрытия, которое у вас есть и которое вы планируете иметь, состояния вашего здоровья и т. д.

Расходы на долгосрочный уход непомерны — в среднем от 51 000 до 102 000 долларов в год, согласно этому опросу, и не покрываются Medicare.

К сожалению, страхование на случай длительного ухода может быть дорогостоящим и неэффективным. Ознакомьтесь с 10 способами покрытия расходов на долгосрочный уход помимо страховки.

Опрос, проведенный Обществом актуариев, показал, что сегодняшние предпенсионеры планируют выйти на пенсию в значительно более старшем возрасте, чем нынешние пенсионеры. Фактический средний возраст выхода на пенсию – 60 лет, однако двое из десяти предпенсионеров заявили, что планируют работать как минимум до 68 лет, а 14 % вообще не планируют выходить на пенсию.

Хотя это замечательная цель, факт заключается в том, что многие пожилые люди не могут продолжать работать после достижения пенсионного возраста.

Опросы, проведенные Исследовательским институтом пособий работникам, показывают, что после экономического спада 2008 года около половины пенсионеров уволились с работы до того, как были к этому готовы. Некоторых пожилых людей увольняют с работы, на которой они работали годами; у других проблемы со здоровьем, из-за которых невозможно работать. Даже многие «добровольные» выходы на пенсию на самом деле подталкиваются компаниями, предлагающими пакеты досрочного выхода на пенсию или корпоративную культуру, недружелюбную к пожилым работникам.

Коронавирус может привести к вынужденному досрочному выходу на пенсию еще большего числа людей.

Многие пенсионеры, оказавшиеся в таком положении, переходят на «промежуточную работу» — работу, которая может быть неполным рабочим днем и оплачиваться меньше, но помогает сократить разрыв между их последней работой и выходом на полную ставку.

Вот несколько отличных идей:9 советов, как пережить потерю работы в предпенсионном возрасте.

Как долго вы проживете, это самый большой подстановочный знак из всех. Вы можете думать, что планировать свои расходы до 100 летия – это нормально, пока не наступит 101 лет.

Ожидаемая продолжительность жизни в Соединенных Штатах резко возросла с 70 лет в 1971 году до 79 лет в 2020 году, а достижения в области медицины могут сохранить жизнь тем, кому сегодня 40 и 50 лет, до 80 и 90 лет. Каждый год — это дополнительные расходы, которые необходимо планировать.

Средняя продолжительность жизни американцев снизилась в период с 2015 по 2018 год, но самые последние данные показывают, что ожидаемая продолжительность жизни снова растет. Почему? Важнейшим фактором является снижение смертности от рака более чем наполовину с начала 1990-х годов.

В среднем женщина, которой сегодня 65 лет, может рассчитывать дожить до 80 лет, но если смертность от серьезных заболеваний, таких как рак, продолжит снижаться так же, как и за последние пятнадцать лет, вы можете рассчитывать дожить до 90 лет или дольше. /Р>

Большая часть увеличения продолжительности жизни связана с улучшением образа жизни. Курение уже не так широко распространено, как в 20-м веке, люди больше занимаются спортом и, в зависимости от обстоятельств, менее склонны к ожирению. Но крупный прорыв в медицине может значительно увеличить ожидаемую продолжительность жизни. Пандемия COVID-19 воодушевила медицинское сообщество во всем мире и показала, что расширение сотрудничества может ускорить открытие медицинских чудес.

Так называемое «поколение сэндвичей» — обычно бэби-бумеры — это люди, которые заботятся о своих престарелых родителях и одновременно финансово поддерживают своих взрослых детей.

Исследование AARP показало, что:

Предоставление этой помощи может быть дорогостоящим как с точки зрения денежных затрат, так и потери заработной платы.

Создание подробного бюджета, пожалуй, самый важный аспект пенсионного планирования. Вы хотите знать, какие деньги вам понадобятся и когда.

Бюджетник в NewRetirement Planner поможет вам продумать расходы, связанные с членами семьи, а также многие другие пенсионные расходы, которые могут быть упущены из виду.

5 больших денежных ошибок, которых следует избегать при выходе на пенсию

Накопление при выходе на пенсию в качестве одинокого родителя

Даже ответственные вкладчики совершают ошибки при выходе на пенсию

5 способов увеличить пенсионный доход в мире с низкой доходностью

Управление инфляционным риском при выходе на пенсию