Вы помните, как в колледже мечтали о большой зарплате и угловом офисе, потому что думали, что хороший доход сделает вас богатым? Но как только вы попали в «реальный мир», этот угловой офис, вероятно, больше походил на кабинку в среднем ряду. И этой большой зарплате, вероятно, не хватало нуля или двух. (Разочарование, мы знаем.)

Но после пары повышений вы теперь зарабатываете намного больше денег, чем раньше. (Слава богу!)

Многие люди используют доход в качестве основного мерила финансового успеха. Но действительно лучший показатель богатства? А как насчет вашего собственного капитала? И в чем между ними разница?

В то время как ваш доход говорит вам, сколько денег вы зарабатываете каждый год, ваш собственный капитал дает вам реальную картину вашего финансового положения. Давайте углубимся в различия между доходом и собственным капиталом и выясним, как эти различия могут повлиять на вашу пенсию в будущем!

В двух словах, доход – это деньги, которые вы получаете на регулярной основе, обычно благодаря работе или инвестициям.

Их много способов получения дохода:зарплата, которую вы получаете каждые две недели на своей работе, или прибыль от бизнеса, которым вы владеете и управляете. Дивиденды или рост сложных процентов, которые вы получаете от взаимных фондов, в которые вы инвестировали. Наличные, которые вы заработали в прошлые выходные, продавая старые пластинки или бейсбольные карточки на гаражной распродаже. Все это считается доходом!

И поскольку мы затронули тему дохода, давайте рассмотрим разницу между валовым доходом и чистый доход :

Суть в следующем: Ваш доход — это ваш самый большой инструмент для создания богатства, так что используйте свою зарплату и другие формы дохода в своих интересах! Интересный факт:средний доход семьи в Америке составляет около 67 500 долларов США 1 . Если вы инвестируете 15 % от этого дохода в течение 30 лет, к моменту выхода на пенсию у вас может быть 2,3 миллиона долларов!

Чистая стоимость — это просто то, чем вы владеете за вычетом того, что вы должны . Другими словами, общая стоимость ваших активов за вычетом ваших долгов равна вашему собственному капиталу.

Например, если у вас есть дом стоимостью 300 000 долларов, и вы должны за него 100 000 долларов, у вас есть собственный капитал в размере 200 000 долларов в отношении вашего собственного капитала. Таким образом, чтобы рассчитать свой общий собственный капитал, сложите стоимость всех вещей, которыми вы владеете, и вычтите сумму, которую вы должны (если есть) за эти вещи.

По данным Бюро переписи населения США, средний собственный капитал американских домохозяйств составляет 118 000 долларов. Большая часть этого богатства поступает из пенсионных счетов (например, 401(k) и IRA) и собственный капитал (или то, какой частью дома вы действительно владеете). 2 Вот разбивка медианного собственного капитала по возрасту.

Воспользуйтесь нашим Калькулятором чистой стоимости, чтобы легко определить свою чистую стоимость.

Как только вы подсчитаете свой собственный капитал, вы можете быть удивлены, узнав, сколько у вас есть или нет. В любом случае всегда время, чтобы улучшить свои финансы и увеличить свое богатство прямо там, где вы находитесь.

Давайте представим, что Кэти — руководитель службы маркетинга, зарабатывающая 150 000 долларов в год и владеющая собственным капиталом в 20 000 долларов. Ее подруга Лейси — школьная учительница, которая зарабатывает 45 000 долларов США в год и имеет собственный капитал в 250 000 долларов США.

Вопрос. У кого больше денег — у директора по маркетингу или у школьного учителя?

Ты понял. Лейси, школьная учительница, на самом деле богаче, потому что у нее больше собственного капитала, чем у ее подруги Кэти.

Вот почему мы говорим, что ваш доход не является точным снимком вашего финансового положения. Потому что, когда дело доходит до богатства, на самом деле не имеет значения, насколько велик ваш доход. Да, вы можете быстрее накопить богатство с большим доходом, но доход сам по себе не сделает вас богатым. Вы могли бы зарабатывать 1 миллион долларов в год и тратить 2 миллиона долларов, то есть вы были бы в долгах по самые глаза.

Нет, это то, чем вы занимаетесь с тем доходом, который имеет наибольшее значение. Независимо от того, зарабатываете ли вы 500 000 или 50 000 долларов в год, вы должны откладывать и инвестировать этот доход на протяжении всей своей карьеры, если хотите разбогатеть. И да, вы можете зарабатывать 50 000 долларов в год (за всю свою жизнь) и при этом уйти на пенсию миллионером – мы постоянно видим, как это происходит!

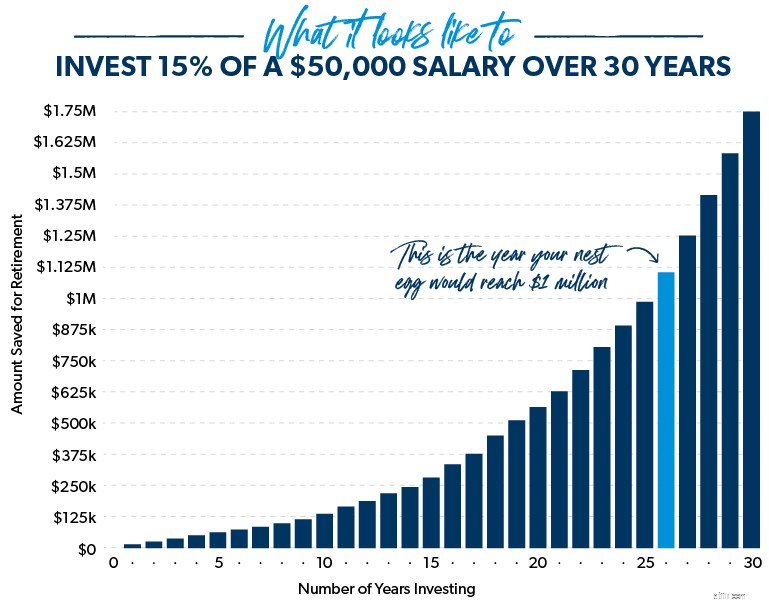

Небольшая математика показывает, что если у вас нет долгов с зарплатой в 50 000 долларов и вы инвестируете 15% своего дохода в течение 30 лет, вы можете накопить более 1,7 миллиона долларов на пенсию. С другой стороны, человек, делающий дважды этот доход, который никогда не инвестирует даже небольшую часть его, скорее всего, снизится на пенсии.

В конце концов, большой доход не обязательно ведет к большому собственному капиталу, особенно если вы обременены студенческими кредитами и долгами за машину, и вы всегда пытаетесь не отставать от Джонсов!

Вы миллионер, если ваш собственный капитал — не ваш доход — достигает $1 млн. Итак, если у вас есть 700 000 долларов на сберегательных и пенсионных счетах, оплаченный дом стоимостью 300 000 долларов и нет никаких долгов, поздравляем — вы миллионер! Выходите на улицу и отметьте это вкусным ужином со стейком или отдыхом на пляже — вы это заслужили!

Вы можете подумать, что статус миллионера недостижим, но вы будете удивлены, узнав, насколько средний миллионер выглядит так же, как вы. .

Возьмем, к примеру, доход. По данным Национального исследования миллионеров, только 31% миллионеров имели средний годовой доход семьи в размере 100 000 долларов или более в течение своей карьеры. На самом деле исследование показало, что треть миллионеров никогда имел шестизначный доход семьи за один год. Пусть это окунуться на минутку!

И вы хотите угадать, какие три карьеры производят больше всего миллионеров в Америке сегодня? Вот они:инженер, бухгалтер и учитель. 4 Правда в том, что вам не нужно быть врачом или генеральным директором какой-то крупной компании, чтобы достичь статуса миллионера — это миф! Все и все в Америке сегодня можно стать миллионером.

Когда мы говорим с миллионерами об их успехе с деньгами, они не упоминают наследство или выигрыш в лотерею. Они рассказывают об разумных сбережениях, разумных расходах и методах инвестирования, а также о жизни без долгов.

В новой книге Дэйва «Миллионеры — маленькие шаги» рассказывается о проверенном пути, по которому прошли миллионы американцев, чтобы стать миллионерами, и о том, как вы тоже можете им стать! Получите свою копию сегодня, чтобы узнать, как преодолеть барьеры, мешающие вам стать миллионером.

Вы узнали, что доход — это то, что вы зарабатываете, работая и что собственный капитал — это стоимость ваших личных активов за вычетом любых долгов. . Теперь вы должны быть в состоянии обработать некоторые цифры, чтобы определить, где вы находитесь в финансовом отношении. Вы хорошо зарабатываете, но вам нечего показать? Или у вас средняя зарплата, и вы хотите изменить свои привычки расходования средств, чтобы иметь возможность больше инвестировать и откладывать на пенсию?

Хорошая новость в том, что вы сидите за рулем. Вы можете внести необходимые изменения в свои финансы, чтобы насладиться выходом на пенсию своей мечты. Начните с разговора с финансовым консультантом или специалистом по инвестициям, который поможет вам составить план действий для инвестирования. Если вам нужна помощь в поиске специалиста рядом с вами, воспользуйтесь программой SmartVestor.