Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

<ч />Восемнадцать лет назад, когда первые миллениалы начали поступать на работу, старшее поколение предпочло негативно относиться к их передовым знаниям в области технологий и склонности бросить вызов существующему положению дел, назвав эту группу не более чем нытиками, зависимыми от смартфонов, без трудовой этики.

Теперь, почти два десятилетия спустя, представители старшего поколения могут быть удивлены, узнав, что миллениалы живут так же, а в некоторых отношениях и лучше, чем они, по крайней мере, когда дело доходит до выхода на пенсию.

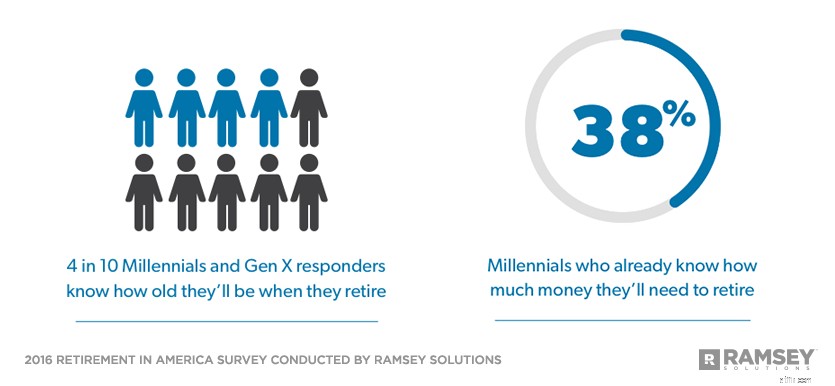

Ramsey Solutions заказала в 2016 году опрос более 1000 взрослых американцев, чтобы оценить состояние выхода на пенсию в Америке. В первой из четырех частей серии, основанной на результатах опроса, 38% миллениалов сообщили, что они уже знают, сколько денег им понадобится для выхода на пенсию — по сути, то же самое, что и бэби-бумеры, 37%, и поколение X, 36%. .

И в то время как бэби-бумеры, многие из которых уже вышли на пенсию, с большей вероятностью смогут точно определить свой пенсионный возраст, миллениалы и представители поколения X находятся на одной волне:четверо из 10 говорят, что знают, сколько им будет лет, когда они уйдут на пенсию. .

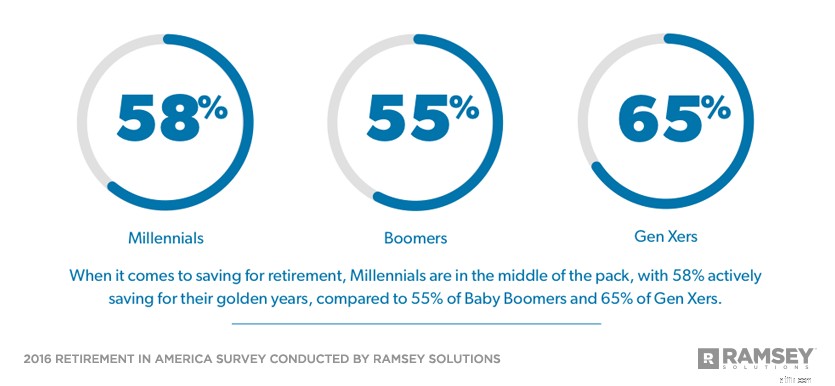

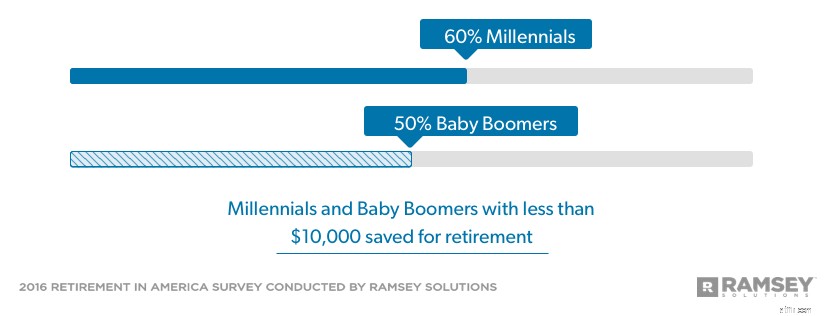

Несмотря на то, что у миллениалов было меньше 20 лет, чтобы накопить свое пенсионное богатство, они не так сильно отстают от тех, кто ближе всего к пенсионному возрасту. Почти 60 % миллениалов накопили на пенсию менее 10 000 долларов, но примерно половина бэби-бумеров находится в той же лодке, несмотря на то, что у этого поколения было целых полвека, чтобы откладывать на пенсию.

Многим бэби-бумерам на пенсии придется нелегко. С другой стороны, исследование также показывает, что миллениалы настраивают себя на гораздо более позитивный взгляд на пенсию. Они уже вырабатывают привычку к сбережениям, которая может помешать им пойти по стопам старшего поколения.

Сосредоточившись на выходе на пенсию сейчас, миллениалы могут воспользоваться своим самым мощным союзником в пенсионном обеспечении — временем.

Из 58% миллениалов, которые активно копят на пенсию, они начали откладывать в среднем в 23 года. Еще треть говорят, что они начнут откладывать на пенсию в среднем в 33 года. Поскольку миллениалы рассчитывают выйти на пенсию в возрасте 60 лет. и 65 лет, то есть впереди у них еще как минимум три десятилетия накопления богатства.

25-летняя женщина, которой уже удалось накопить 10 000 долларов, может к 65 годам получить пенсию в 200 000 долларов, не сэкономив ни копейки, благодаря силе совокупного роста. Но пенсия в размере 200 000 долларов США будет довольно скудной даже по сегодняшним меркам, а в 2056 году ее покупательная способность будет гораздо меньше.

<цитата>Из всех поколений, работающих в настоящее время, миллениалы имеют наилучшие шансы на стабильную пенсию.

Это означает, что раннее начало — это только начало. Миллениалам придется больше экономить и придерживаться этого обязательства на протяжении всей своей карьеры, и многие из них начинают с этим смиряться. Семь из десяти говорят, что хотели бы уже вкладывать больше, а почти восемь из десяти говорят, что планируют откладывать больше в будущем.

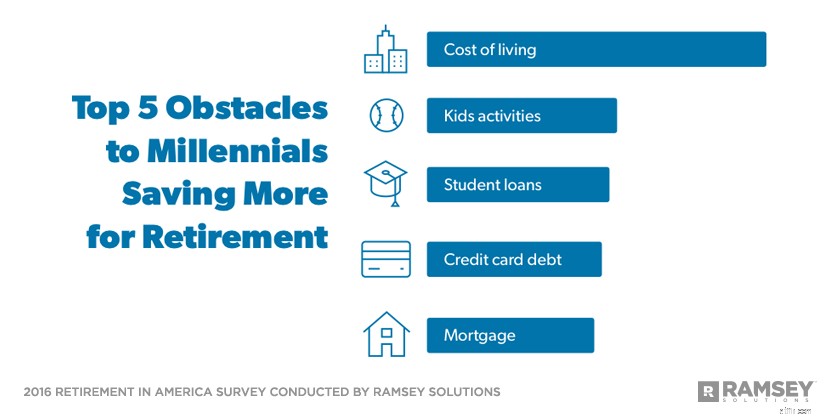

Что сегодня мешает миллениалам откладывать на пенсию столько, сколько они хотят? Два слова:жизнь и долг.

По мнению миллениалов, стоимость жизни и стоимость удовлетворения финансовых потребностей их детей являются их самыми большими препятствиями на пути к накоплению большего количества денег на пенсию. Студенческие ссуды, долги по кредитным картам и ипотечные кредиты завершают первую пятерку.

За исключением студенческих ссуд, это те же самые расходы, которые не позволили бэби-бумерам и представителям поколения X откладывать столько, сколько им нужно для выхода на пенсию. Миллениалы любят все встряхивать, и если они хотят изменить пенсионный ландшафт в Америке, им придется вести совершенно иной образ жизни, чем предыдущие поколения.

Для этого миллениалам необходимо сосредоточиться на погашении своих долгов по студенческим кредитам и кредитным картам и, за исключением скромной ипотеки, посвятить себя жизни без долгов. Все эти деньги, которые они платят по своим долгам, могут значительно увеличить их пенсионные сбережения.

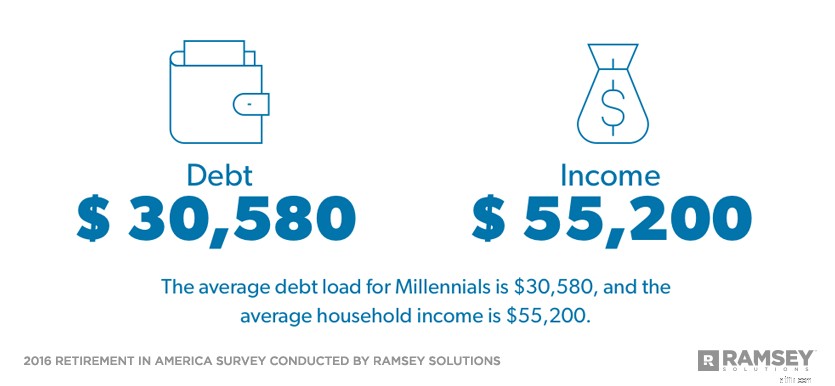

Из миллениалов, которые активно копят деньги, 39% откладывают до 9% своего дохода на пенсию — 5000 долларов среднегодового дохода семьи миллениалов в 55 200 долларов. Тридцать лет инвестирования по такой ставке дадут примерно 600 000 долларов пенсионных накоплений**. Хотя это неплохое начало, и миллениалы опередят другие поколения, им придется увеличить сумму, которую они откладывают, чтобы иметь по-настоящему безопасный выход на пенсию.

Исследование показало, что средняя долговая нагрузка миллениалов составляет 30 580 долларов. Если миллениалы сосредоточатся на том, чтобы избавиться от бремени ежемесячных выплат по долгам, они смогут увеличить свои сбережения до рекомендуемых 15 % от своего дохода и выйти на пенсию с более чем 1 миллионом долларов США.***

<цитата>Все эти деньги, которые вы платите по своим долгам, могут значительно увеличить ваши пенсионные сбережения

Еще один факт в пользу миллениалов заключается в том, что они рассчитывают нести полную ответственность за свое пенсионное обеспечение. Только 18 % ожидают, что пенсия покроет часть их пенсионного дохода, и только каждый пятый "полностью уверен" в том, что после выхода на пенсию им будет доступно социальное обеспечение.

В то время как более половины бэби-бумеров ожидают, что социальное обеспечение будет покрывать весь или большую часть их пенсионного дохода, только 28% миллениалов придерживаются того же мнения. И хотя почти две трети всех опрошенных ожидают, что социальное обеспечение будет их основным источником пенсионного дохода (64%), миллениалы ставят социальное обеспечение на далекое третье место (44%), предпочитая вместо этого полагаться на свои собственные сбережения через 401( k) (58%) и личные сбережения/наличные (54%).

Как группа, миллениалы чувствуют, что смогут достичь своих пенсионных целей. Более трех четвертей говорят, что они «в некоторой степени» или «очень уверены», что у них будет достаточно денег для выхода на пенсию. Только 64 % респондентов в целом считают так же.

Отрадно видеть, что многие миллениалы откладывают деньги на пенсию, но есть и те, кому нужно предпринять шаги для накопления.

У миллениалов есть большие шансы на стабильную пенсию, но они должны воспользоваться этим импульсом, избавиться от своих долгов и увеличить сумму, которую они откладывают на пенсию прямо сейчас. Делая все это, они могут обрести такое будущее, о котором всегда мечтали.

Пенсия в Америке - это исследование, проведенное с участием 1016 взрослых американцев, чтобы получить представление об отношении, поведении и восприятии пенсионных тем. Репрезентативная по стране выборка была опрошена в период с 26 февраля по 1 марта 2016 года с использованием сторонней исследовательской группы.

Для целей данного исследования разные поколения определяются следующим образом:

Бэби-бумеры:1946–1964 годов рождения

Поколение X:1965–1979 годов рождения

Миллениалы:1980–1997 годов рождения